石墨化简单介绍

石墨化是人造石墨生产的关键工序。简单来说就是把其他的碳物质转化为石墨。石墨化的作用是提升碳物质的体积密度、导电率、导热率。石墨化的过程就是将针状焦、石油焦、等原料在一定温度下煅烧,再经粉碎、分级、高温石墨化。

在这过程中需要消耗大量的能源。在石墨化工艺中,通常1吨石墨化产出需耗费1.2-1.8万度电(随着新型厢式炉工艺的广泛运用,电耗降低0.4-0.6万度/吨。但是由于技术原因,目前新型厢式炉占比仅有15%左右,且只有头部厂商使用。)。因此石墨化的最大成本是电费,在传统艾奇逊炉的情况下,电耗占到石墨化成本的50%-60%。

我国石墨化产能分布

由于能耗太高,因此石墨化厂家多建设在电价相对较低的地区。内蒙古因煤炭丰富、用电成本低廉的价格优势,一开始成为石墨化厂家青睐的对象。2021年内蒙古石墨化产能接近全国总产能一半左右。目前内蒙古自治区工业电价多为0.3-0.4元/度。按照0.4元/度、单吨消耗1.2万度电计算,生产1吨石墨化的生产成本为9600元/吨。各家根据技术水平不同,实际单吨成本在0.9-1.5万元/吨不等。

凭借着丰富的可再生电力资源,以及能够有效应对碳足迹认证、碳税等的潜在贸易壁垒风险,以及2022年9月内蒙古发改委发布取消优惠电价政策的通知,取消优惠政策后平均电价上涨0.1元/度,将给石墨化厂家带来1200-1400元/吨的生产成本提升,内蒙古低电价的优势缩小。云贵川已经成为石墨化厂家选址的新选择。根据高工锂电2022年9月数据,从规划产能来看,四川石墨化产能占比29%位居第一,内蒙古23%,云南17%,贵州15%,云贵川三省占比已达到全国产能60%左右。

2022年中国石墨化规划产能地域分布情况

图片来源:高工锂电(GGII)

负极一体化逐渐成为行业发展的大趋势

一方面随着下游锂电池市场的爆发,石墨化供不应求,而负极一体化工厂建设周期在12-18个月,产能没法及时跟上市场需求。因此在2022年前大半年,石墨化的价格维持在2.5-3万元/吨的较高水平。而其生产成本只有0.9-1.5万元/吨左右,石墨化企业的毛利率较高,给负极材料企业带来了较高的生产成本。而负极一体化有助于解决外协加工(含石墨化)在生产成本中占比过高的问题。从各大厂商规划来看,新建石墨化工厂一般都在负极工厂旁边,有助于充分利用协同优势,提高生产效率,降低生产成本。

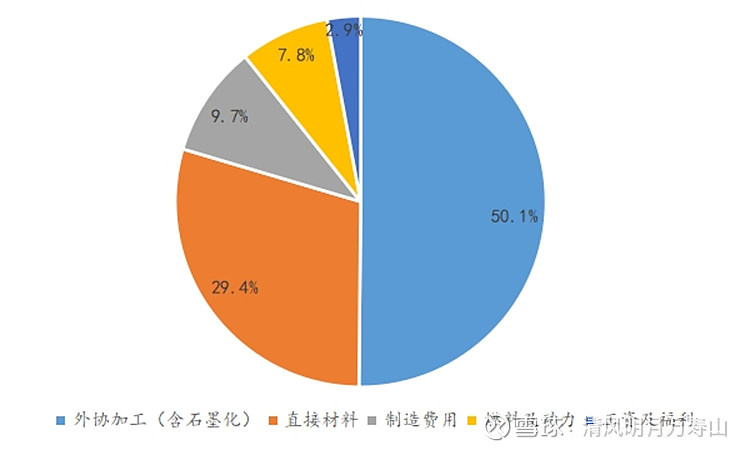

外协加工(含石墨化)在人造石墨负极中成本占比过半

数据来源:中科电气定增问询函

另一方面由于能耗双控的政策原因,石墨化作为高耗能工业品,生产受到一定限制。所以为了保障石墨化供应,各家负极材料企业都在搞负极一体化,导致各负极材料企业的石墨化自供比例不断提升。因此从21年开始,以自建石墨化产能为主的一体化模式逐渐成为行业发展的大趋势。

从2022H2开始,随着越来越多负极材料一体化项目的投产,全行业石墨化供给增加,价格不断下跌,石墨化有较大的产能过剩风险。由于负极材料企业石墨化自给率提高,因此对独立石墨化企业的压价较为明显。根据鑫椤咨询2月24日最新价格,目前主流独立石墨化企业报价为1.1-1.4万元/吨,不仅相较2022年2.5-3万元/吨的价格腰斩,而且已经接近甚至跌破了一些小厂家的生产成本线,因此目前独立石墨化企业开工率不高,不少厂家甚至已经停产。

贝特瑞有天然石墨、人造石墨两个发展路线。作为负极行业龙头,目前披露的产能规划已达到114万吨,预计2026年全部达产。截止2021年贝特瑞负极产能17.3万吨,22年11月初业绩交流会披露现有产能超过40万吨,预计22年底达到42.6万吨,2023年68.8万吨。

石墨化方面,由于贝特瑞体量过大,且有大量产能为天然石墨(没有石墨化这一步骤)且没法拆分,所以从数值上来看,石墨化自给率(石墨化产能/负极总产能)相对较低。截止到2021年,贝特瑞有4.4万吨产能分布在山西及四川,2022年一体化项目逐步投产,新增6万吨石墨化,总体达到10万吨,2023年随着山西瑞君、宁夏瑞鼎、云南大理等一期项目的投产,石墨化产能将达到21万吨。

贝特瑞2021-2025E负极、石墨化产能

数据来源:东吴证券统计,有修改

杉杉股份产能扩张稳步前进。截止到2021年年底,负极材料产能为12万吨。到2022年底增长到18万吨,预计2023年年底达到28万吨。石墨化产能上,截止2021年年底合计有4.2万吨石墨化产能,分别是湖南郴州1.4万吨和内蒙古包头2.8万吨。2022年年内内蒙古包头新增石墨化产能5.2万吨,合计2022年总体产能为9.4万吨。预计2023年新增四川一期10万吨负极一体化产能,总体石墨化产能达到19.4万吨。

杉杉股份2021-2025E负极、石墨化产能

数据来源:国金证券统计,有修改

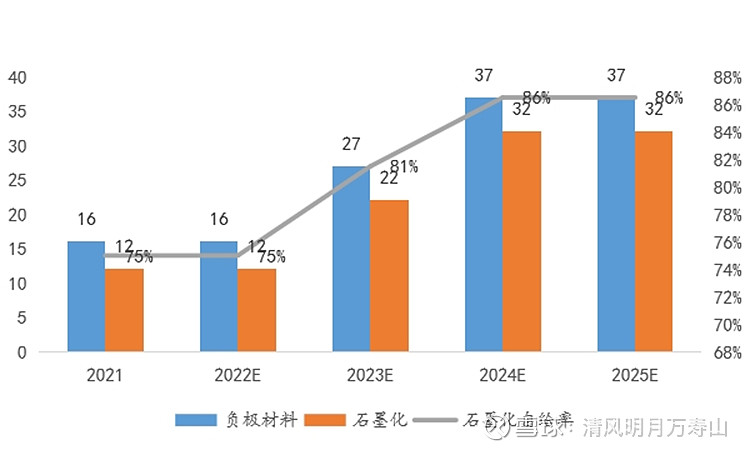

璞泰来产能扩张相对谨慎。2021年紫宸产能16万吨,四川紫宸一期于2022年11月开工,预计2023年年中完工。随着四川紫宸投产,预计2023年年中达到27万吨。2024年达到37万吨。未来的扩产规划尚未透露。

璞泰来石墨化自给率相对较高,石墨化基地主要集中在内蒙古、山东及四川。其中山东兴丰产能为2万吨,内蒙古兴丰产能为10万吨,且内蒙古产能有望持续提升。截止2021年年底,璞泰来石墨化产能达到12万吨。2023年达到22万吨,2024年达到32万吨,石墨化率维持在75%以上。

璞泰来2021-2025E负极、石墨化产能

数据来源:华福证券统计,有修改

负极材料产销情况

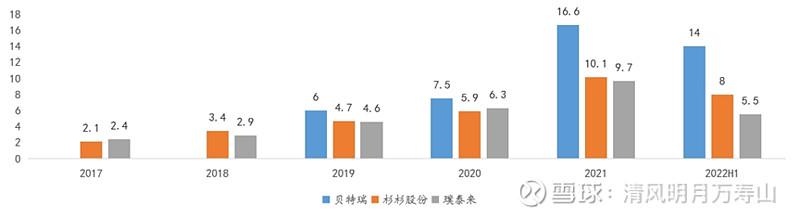

贝特瑞受益于天然石墨、人造石墨两条路线,可以同时吃到高端和低端市场,因此销量上贝特瑞遥遥领先。同时贝特瑞管理层在业绩交流会上也提到,2022年改变了公司经营战略,提高了天然石墨的出货量,人造石墨与天然石墨出货比大概是2比1左右。短期内牺牲了一定利润水平,但市场占有率的提升对贝特瑞来说更具意义。璞泰来的增长速度相对较慢,主要是受3C数码增长停滞影响,高端消费电池需求量放缓。

2017-2022H1负极材料销售情况(万吨)

数据来源:公司年报及半年报

在单位价格上,璞泰来走高端负极材料路线,与ATL有较为深入的合作,服务于消费电池,价格明显高于其他厂家,杉杉和贝特瑞负极材料售价差不多,两者处于价格第二梯队,走走量路线,主要服务于动力电池和储能电池,这两者对于价格敏感度比较高。尚太科技和中科电气与宁德时代深度绑定,尚太科技的最大客户是宁德时代,占比超过60%。中科电气第二大客户是宁德时代,同时中科电气与宁德时代合资建设了负极产能,未来该项目将优先供应宁德时代,很大程度上这两个小厂家在价格上会被宁德时代压价。因此外销价格相对较低。

2017-2022H1负极材料单位价格(万元/吨)

数据来源:公司年报及半年报

单吨毛利上,璞泰来也处于领先地位。受益于高单价,璞泰来的单吨毛利较高。其中贝特瑞由于行业龙头地位及天然石墨绝对性优势地位,占领着天然石墨的市场,天然石墨的生产成本相对较低,贝特瑞充分享受天然石墨红利。

2017-2022H1负极材料单位毛利(万元/吨)

数据来源:公司年报及半年报