一、 行业分析

上次咱们分析对比过汤臣倍健和中国外运,他们都是稳健增长型股票,这次,咱们来对比同为保健品行业的仙乐健康。

二、 仙乐转债

查看仙乐健康的基本面,发现他还拥有溢价率高达99.8%的转债,什么意思呢,我给大家解释一下,可转债是可以转化为股票的一种特殊债券,当前仙乐转债的价格为107.9元一张,但其实这个债券目前的价值仅为101,也就是说连本带利,在不爆雷的前提下,你投资107.9元,只能获得101元,溢价了6.9元。但如果你把可转债转化为股票的话,只能换到价值54元的股票,溢价率为99.8%,可转债其实也是一个泡沫,从本质上来说,可转债目前是公司的一个非常好的低息融资工具,利于公司发展,但不利于可转债投资者。

三、 利润对比

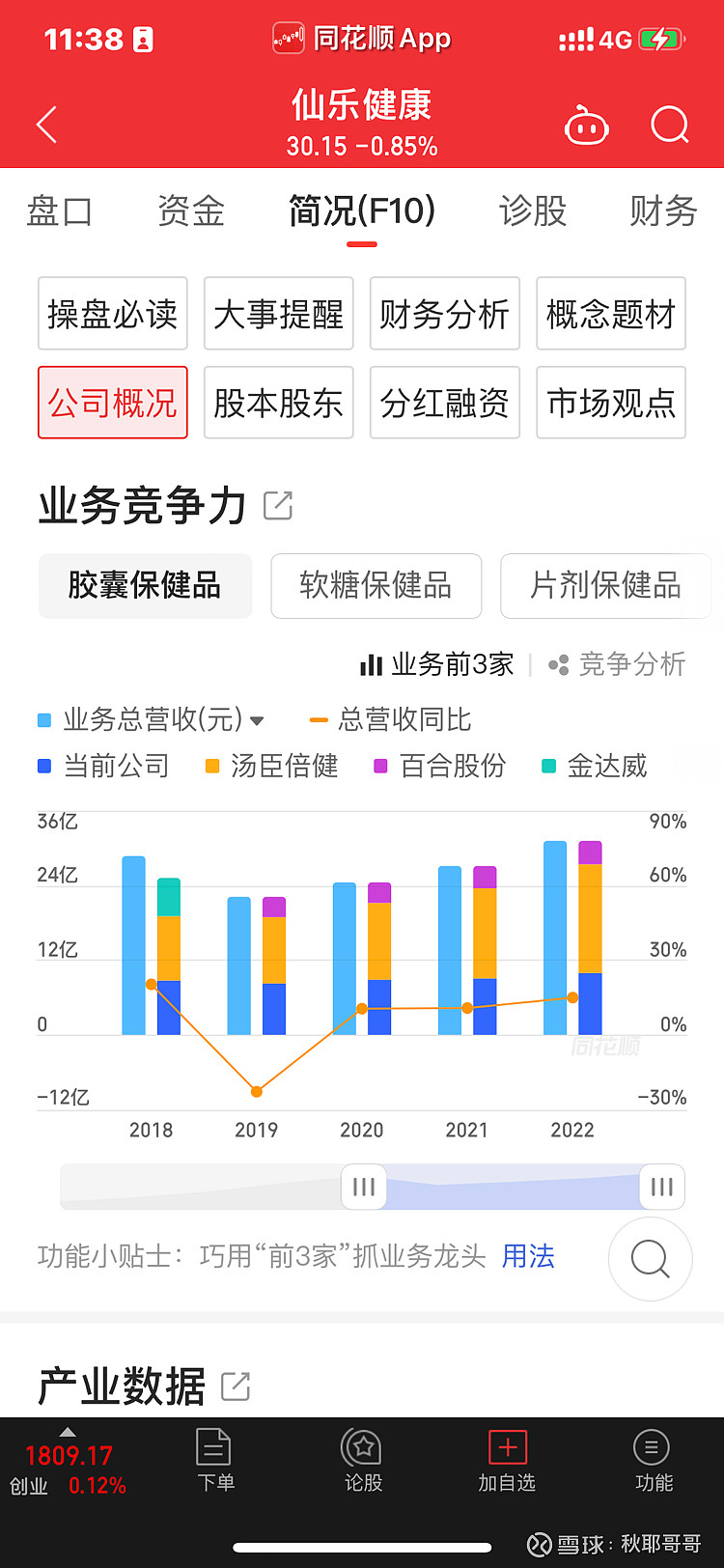

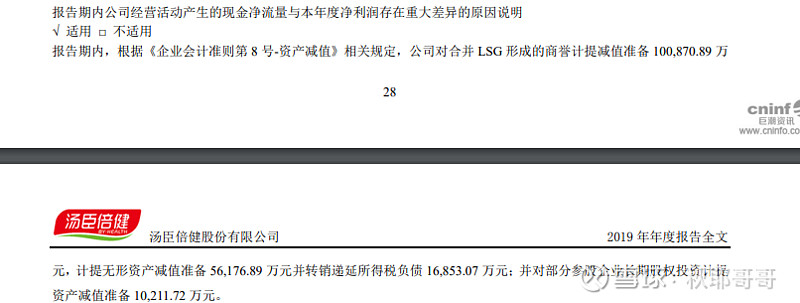

汤臣倍健和仙乐健康有着相似的成长轨迹,两家公司十年来复合增长率分别是14%和13%,两家公司在2019年都有业绩下滑,不过汤臣倍健更像是趁着口罩事件的机会,故意洗去了一部分注水的业绩,轻装上阵,查看2019年汤臣倍健的年度报表,果然是计提了10个亿的LSG的商誉减值。与我们上一期的东方精工的计提减值是一样的情况。

扣除现金和带息负债的影响,以成熟公司估值法(市值-(总现金-带息负债))/三年平均扣非利润,汤臣倍健需要17年收回投资现金,而仙乐健康需要26年,汤臣倍健稍好,但还是不如我股票池中的中国外运,他只需要5年。

四、 自由现金流

两家公司扣除投资活动要花的钱,五年来的平均自由现金流,汤臣倍健是5.6亿,而仙乐健康却是流出1.9亿,以自由现金流/市值,可以得出现金流投资性价比,汤臣倍健仅为1.98%,相对较低,不如我股票池中的中国外运14.14%,仙乐健康就更不用提了,前途不明朗。