一、 行业分析

我估计和中国股神林园喜欢鼓吹投资嘴巴相关的行业,以及消费股热等因素有关,海天味业曾经被视为调味品里面的茅台,被一帮伪价投忽悠,把海天味业炒上了天,2021年至今连续跌了三年,但海天味业的市净率仍然高达8.18,市盈率也高达38,正如格雷厄姆所说,任何牛市都将遭遇惨败,其实根本不用细看,还得继续跌。

二、 利润分析

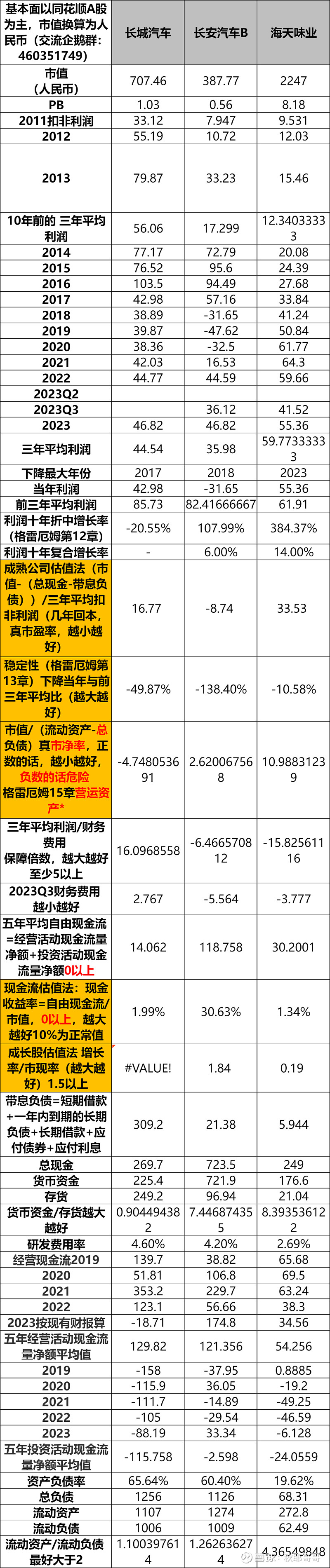

从我的统计表可以看到,海天味业的利润增长非常稳健,2011-2023年以来,业绩几乎都是上涨的,没有一年是亏损的,十年来,业绩增长384%,复合增长率14%。

三、现金流分析

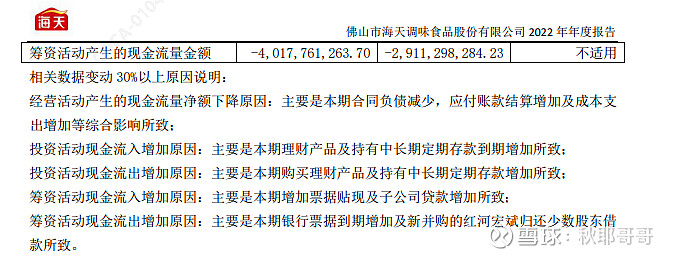

从我的统计表可以看到,近五年的平均自由现金流是30亿,明显小于五六十亿的利润,我们可以查询2020年至2022年的财务报表,发现公司投资的都是理财产品和定期存款。

我们可以从财务费用佐证,2023的财务支出费用是-3.77亿,也就是财务收入为3.77亿,这的确是好事,说明公司财务状况越来越健康,但是相比于2200亿的市值还是杯水车薪。以成熟公司估值法计算,(市值-(总现金-带息负债))/三年平均扣非利润=33,也就是说33年后才能收回当前市值的投资成本。

四、消费股的逻辑

逻辑很简单,调味品是刚性需求,无论怎么样,人们都得购买,而海天味业正是其中的龙头公司,在酱油和蚝油领域一骑绝尘,具有市场垄断地位,但是唯一致命的问题是,价格高了,阳光底下无鲜事,彼得林奇就曾经介绍过类似的事情:

“世纪70年代早期,数百万美元一窝蜂地盲目追逐那些被高估的股票,结果很快就亏损得血本无归。是因为百时美和麦当劳这两家公司本身是风险很大的投资对象吗?不是,唯一的原因是人们对这两只股票的投资方法是错误的,公司本身是好公司,但他们买入的价格却是错误的价格。”

哲理格言:人类最大的教训就是从不吸取教训。