一、 行业情况

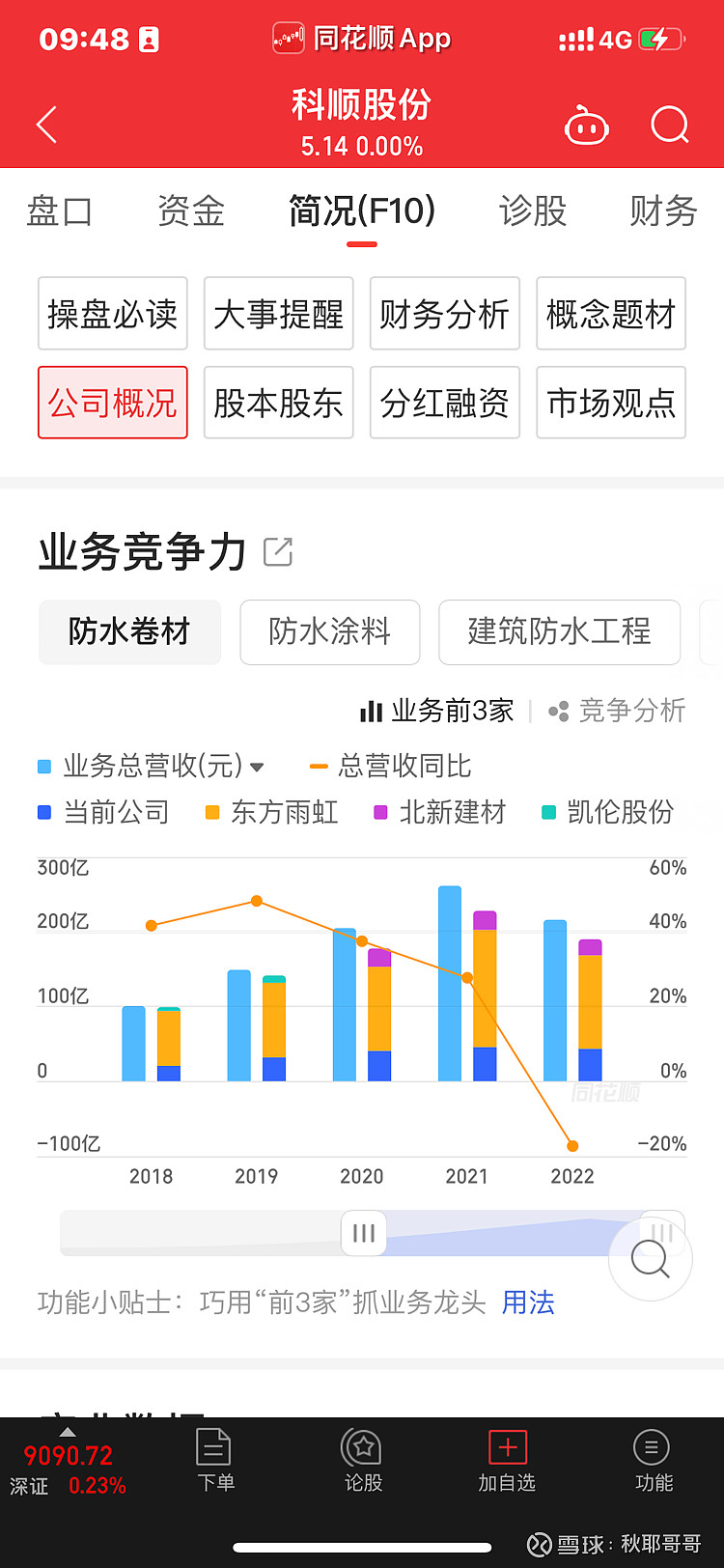

二者均在防水卷材、防水涂料、建筑防水工程这一行当竞争,在上市公司中,东方雨虹是老大,科顺股份是老二,和很多行业一样,老大往往占据相当大的业务量,在该行业拥有相对垄断的优势,目前东方雨虹的行业地位远超科顺股份,但也不能因此论断老二完全没有机会,我们进一步透过财务报表进行分析。

二、 毛利率与净利率的情况

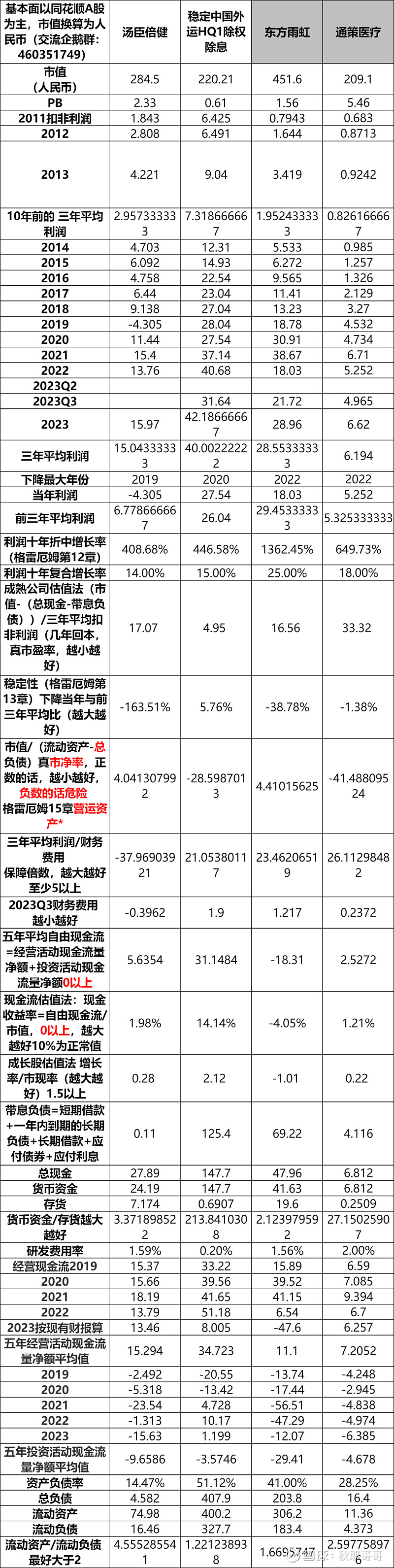

东方雨虹2018-2022的毛利率分别是35.75%、37.04%、30.53%、25.77%、29.06%

东方雨虹2018-2022的净利率分别是11.43%、15.59%、13.19%、6.79%、9.28%

科顺股份2019-2023的毛利率分别是35.53%、36.94%、28.51%、21.21%、21.19%

科顺股份2019-2023的净利率分别是7.81%、14.27%、8.66%、2.32%、1.28%

我们可以看到二者的大趋势都是下降的,可以推测出两个原因,一是地产下行周期,二是这个行当越来越卷了,大家挣的钱都越来越少。

林园曾经说过,他喜欢看公司的毛利率,毛利率从一定程度上可以看出公司赚钱的难易程度,他认为毛利率越大越好,不过辩证来看的话,一旦某公司在该行业赚钱非常容易的话,是否说明有很多潜在的竞争对手也在跃跃欲试呢?防水这个行当,门槛确实不高,一个包工头小老板都可以做。想要维持这一垄断地位,就必须拥有更强大的护城河,比如像贵州茅台那样,拥有经营多年的品牌认可度和独家配方,或者像英伟达这类科技公司那样,持续不断在显卡领域投入大量的研发资源,在这个行业已经成为灯塔一般的存在,全世界的显卡领域的精英学子,毕业后第一意向就是想进入英伟达。

三、 投资决策(个人观点,仅供参考)

科顺股份在2023年出现了重大亏损,首先排除。

东方雨虹的话,以过往成长率确实不错,十年复合增长率高达25%,但是主观判断难以维持此增长率,并且熊市期间,成长股都都容易杀估值,不如蓝筹股稳健。

以市值/(流动资产-总负债)衡量其资产价格,目前约为4.4,说明其还是较贵,我的期望值是1.5以内,如我的股票池。

成熟公司估值法(市值-(总现金-带息负债))/三年平均扣非利润,目前约为24,我的期望值是10以内,如我的股票池。

谨慎看待,反正目前我是不会入手的。