一、 公司类型

快速成长型

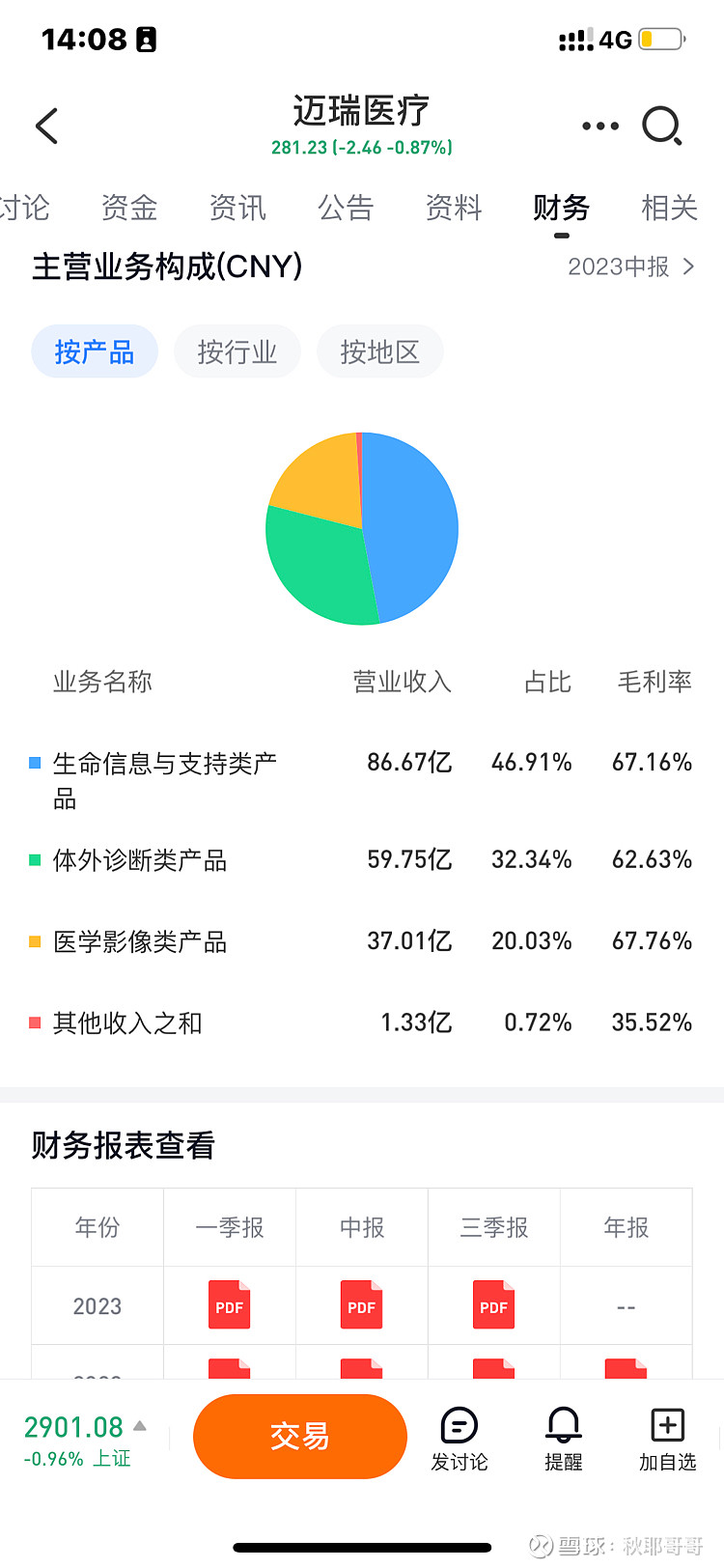

$迈瑞医疗(SZ300760)$ 是做医疗检测方面的器材,并且目前新兴的ai技术是利好这个行业的,可以辅助医生更快更准确地分析病例。目前的毛利率高达65%以上,净利率也有30%以上,说明该公司具有相当的行业壁垒,赚钱轻松。并且长期来看,随着中国老龄化不断加深,可以预计的是未来迈瑞医疗的生意会越来越好做,从定性角度出发,迈瑞医疗的商业模式非常不错,并且具有护城河。东西是好东西,那么我们就来看看目前价格是否合适。

二、 资产质量(过去)

查看迈瑞医疗账本,有两个指标非常亮眼,首先就是资产负债表,其中带息负债只有一个亿不到,账上还有200亿现金,财务费用是负的6个亿,相当于每年能拿6个亿利息;其次是研发费用率非常高,长期保持在9%左右,能和他比肩的,目前我看到的只有$中芯国际(SH688981)$ 和$海康威视(SZ002415)$ (海康威视【证券分析18】),说明公司是科技驱动,符合我国的发展大趋势,可以吃到我国的工程师红利,从以前的以量取胜,转向高质量发展。

三、 盈利能力(现在)

从2014年13.3亿利润,增长到2023年的110亿左右,9年8倍,年复合增长率26%,并且我对迈瑞医疗的增长率,要比东方雨虹更加有信心,护城河更深。

按照26%的增长率进行评估成长型企业:增长率/真市盈率=26/29.23=0.889,属于偏贵水平。迈瑞医疗的股息还算比较高,有3.15%。(增长率+股息率)/真市盈=29.15/29.23=1

四、 成长能力(未来)

综上所述,未来相当长的时间,可以达到20%高成长率

五、 投资策略(时机)

但我个人认为,目前仍然有点贵,如果能再便宜一些就好了,投资嘛,要更有耐心才好,再多看看,下期,咱们来研究研究林园近期透露的财富密码,三大病之一的糖尿病。#林园医药未来30年500倍# #雪球星计划#