东南亚四国太阳能产品的关税豁免期就要到了,同时老美发布声明将进一步提高中国产光伏电池的进口关税,太阳能双面组件将不再排除在关税之外,并采取补贴等措施支持本土光伏制造企业,我们也可以看到第一太阳能First Solar公司在美股扶摇直上。虽然国际光伏局势愈发不稳定,但是作为光伏胶膜龙头的福斯特依然可以作为长期持有的价值洼地。

1.竞争优势

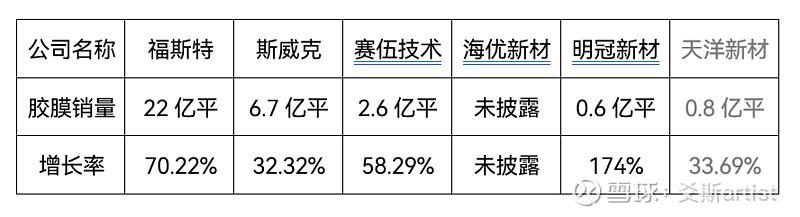

光伏胶膜业务领域上,福斯特市占率在50%以上全球第一,属于绝对龙头,因此在上游拥有极强的成本控制能力和规模优势,在下游拥有绝对的市场议价权。市场同行层面,海优新材发布2024年一季报,公司实现营业总收入8.77亿元,同比下降35.08%,归母净利润-1884.07万元,同比止盈转亏;明冠新材发布2024年一季报,公司实现营业总收入3.27亿元,同比下降18.43%,归母净利润792.94万元,同比下降59.18%;天洋新材2024年年报数据显示,其光伏封装胶膜业务毛利率为负值-3.94%。目前来看,光伏胶膜行业,深圳燃气控股的斯威克及赛伍技术将成为福斯特的主要竞争对手。

光伏背板业务领域上,22年福斯特光伏背板业务超越明冠新材跃居全球第三,仅次于中来股份和赛伍技术;据2024年年报显示,福斯特2023年度光伏背板业务超越赛伍技术销售量排名跃升至全球第二。同时根据中来股份24年一季报显示,中来股份实现营收12.88亿元,同比下降52.43%;实现归属于上市公司股东的净利润-1.72亿元,去年同期为1.03亿元,较去年同期下降268.11%;其中光伏背板作为其主要业务之一对业绩的影响是直接导向的;同时公司140亿元硅基项目终止,对公司的财务必然造成一定程度的冲击;但是作为浙江省国资委控股的企业,造血能力较强,注意把控周期。可以进一步预测24年福斯特光伏背板业务有望进一步扩大市占率,抢占二三线厂商市场份额。

2.光伏行业宏观环境

光伏行业产业链各环节都面临产能严重过剩、完全竞争化市场的情况,上游硅料、硅片价格已经打至企业现金成本价,有关企业都由盈转亏。针对光伏的出清周期,市场的观点众说纷纭,今年一季度光伏行业龙头隆基绿能计提20亿+资产减值,净亏损23.5亿元,连续两个季度亏损;硅料龙头通威股份一季度净亏损7.87亿元;硅片龙头TCL中环一季度净亏损8.8亿元,此前23年第四季度中环就已蒙受亏损,两个季度加起来归母净亏损36.52亿元;组件巨头晶澳科技与电池龙头爱旭股份一季度都有不同程度净亏损。其他知名光伏企业虽然暂未陷入亏损,但营收和净利润规模都有所下滑。各产业链环节新增产能项目也悉数出现延期或完全终止的情况。

另外还有一个不可忽视的重要因素是海外需求,随着美欧打造本土新能源产业链的相关政策的陆续出台,中国光伏是否能维系全球第一将面临更加复杂的形势,福斯特作为中游企业,同时与美国陶氏建立的良好关系,使得其业务相对而言受到的影响是没有其他环节影响大的(以隆基绿能举例,其2023年营收高达1300亿元,中国境外营收达500亿元,)

在这样的环境下,光伏的市场出清可能才刚刚开始,未来光伏板块的整体估值还是围绕技术突破和供需平衡来做分析,短期各环节产品的价格波动也许会影响光伏公司的短期股价,但中长期逻辑还处于待兑现状态。

3.胶膜行业未来发展

尽管光伏行业的寒冬还未过,加之产业链目前处于一个利益捆绑的状态,下游需求遇冷导致上游硅料硅片亏损,而上游供给成本便宜,下游龙头拿货议价权能力受阻,进一步加剧完全竞争市场化,使得整个光伏行业在无限压低毛利率的境况中开始市场出清。

基于这个背景,我们来看处于中游的胶膜一哥福斯特,首先,上游供货商被外企垄断,美国陶氏化学(2021年POE粒子供应市占48%)、日本三井化学和韩国LG化学御三家,近两年国内以万华化学和卫星石化为首的化工龙头皆开始投入产能,但离扩大市占率还有很长的时间线。目前在POE粒子供应层面,福斯特与陶氏化学深度绑定(2016年曾收购其POE胶膜产能),同时有规模的向三井与LG进行采购,拿货能力一流,成本端相较其他竞争对手就有了先发优势,这一点与光伏电池片上游(其原材料为多晶硅)国内硅企供应完全不同。其次,福斯特的下游为光伏组件厂商,组件厂商们至今依然在批量扩产,因为组件厂商依然有利润空间,而扩产就需要持续买进胶膜进行组装,下游需求始终不减;同时现有的光伏覆盖率还未达到50%,市场需求依然火热。这样一来,成本端有规模优势,销售端有源源不断的需求,福斯特一季报同比增长8%营收和43%归母净利润的亮眼业绩即是最好的证明。这是从产业链角度分析。

从产品角度分析,胶膜的保护作用是至关重要的,任何一个组件都需要隔离环境的影响,而光伏面板通常布置在一些高海拔地区,这对组件耐受性是一个重要考验,加之碳达峰之前,气候环境只会愈发极端,这对胶膜的技术过硬能力就有所要求,福斯特作为一哥,连续高研发投入,创新业务方面爻斯预测继续领跑研发优势,进一步增强其产品与光伏产业链各龙头的粘性。

脑洞大开了讲,探索宇宙始终是人类跨越未知的终极目标,而实现太空飞行一个必要条件之一就是可持续能源的供给。目前人类的太空飞船主要能源供给是太阳能,在需要推进的时候再使用氧气与氢气,核能源也可行,但技术上尚有难关,所以太阳能是非常重要的能量来源。随着对宇宙的认识逐步加深,不同行星的环境状态都有所不同,对太阳能面板的保护性要求就愈高,除了使用具有太空属性的面板以外,胶膜对于抵抗温度与辐射的保护性作用是具有重要意义的,从这个角度看,胶膜的生意永远存在,可以存在成百上千年,其中会经历市场竞争,会经历技术迭代,会经历经济周期,所以这是一门好生意。

个人拙见,无非增强一下持有信心,望广大球友们多多指点