本文约三千字,慎入。

年年岁岁股相似,岁岁年年人不同。

2017年已经过去,今天是静守己心组合2周岁生日,现在我向大家报告该组合的收益情况。

2017年1月12日—2018年1月11日,$静守己心(ZH787115)$组合收益率为42.7%,现时的净值为1.7397。目前持股约17个,已实现盈利的股票为16个。同期上证指数涨幅为9.3%,( 3133点-3425点),组合跑赢大盘约33.4个百分点。

静守己心组合自诞生之日起,就与本人的股票账户基本保持同步。我在计算收益率时,一律不包含申购新股收益,更无任何融资。静守己心组合最终目标:五周年时(即2021年1月11日下午),净值达到或者超过2.49。在天涯写帖(天涯帖子网址:网页链接)

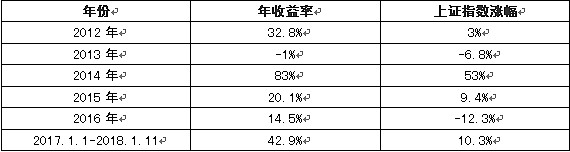

时,我就一直实时公布股票交易情况,且每年都会公布净值变化。现将这一传统贯彻到底。开设天涯帖子以后,我各年的收益率如下:

备注:因静守己心组合与上图第六列的时间跨度不一样,所以导致两者数据不一致。

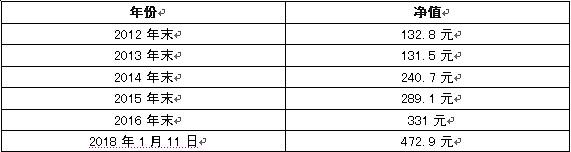

在这六年时间里,每年都跑赢大盘,且只有2013年没有实现正收益。为了便于统计收益,在天涯论坛(帖子网址:网页链接)写帖时,每年年末我都采用净值来计算市值变化过程,且以100元(2012年1月1日)为初始净值。各年末净值变化如下:

六年时间,不含新股收益,每年复合收益率为29.6%。

同期上证指数年均涨幅为7.6%。

我的股票组合,包含了多个行业,17家上市公司,前四个季度,按权益法统计,它们的复权每股净资产约增长16%左右。现时的市净率为1.4倍左右,市盈率为8倍左右。我认为这依然是一个低风险组合。股票收益的产生,来自企业内在价值的成长,或股票估值的提高,或相对高估值股票和相对低估值股票之间的轮换。聪明的投资者应该记住这三点,当其中两点或者三点发生共振,投资者就能获得超越企业内在价值成长速度的收益。

2017年,建设银行、招商银行、民生银行、工商银行、浦发银行账面价值平均增长16%左右,不良贷款率依然控制在合理范围,各银行净利差比过去略有下降。银行业是个好行业,但又是个差行业。“好”,是天然的,而“差”,又往往是人为的,银行们如果保守经营,不主动犯错,就能够活得很滋润。银行股票的整体性低估,源于人们对中国经济的悲观预期,对银行业坏账的担心,对互联网金融影响传统银行业务的担心。想起十一年前的2007年,上市银行的平均不良贷款率超过2%,核心资本充足率、核心一级资本充足率更低于今天,却享有数倍的市净率,所以估值往往受市场情绪影响。而目前银行股动辄低于1倍的市净率,是极不合理的,是过度的悲观,市场会慢慢矫正错误。事实上,种种迹象可以表明中国经济正在好转,各行业的企业盈利增长速度加快,2017年,部分优质银行率先走出迷雾,其中建设银行和招商银行是典型代表,从财报上来看,建设银行应是四大银行之中最优秀的银行,也是对不良贷款认定最严格的银行。考虑到招商银行估值不再具有优势,所以我在2017年第三季度将招商银行股票全部沽出。2018年,大部分银行的资产质量将会改善,不良贷款率会逐渐降低。以我的经验来看,在经济扩张期,步子跨得大的银行反而可能会暂时性超越稳健经营的银行,然而银行是一个经营风险和信用的行业。稳健者,才能活得长久。银行股相信很快会迎来双击。现在的坏时光,往往是明天好时光的开始。

供给侧改革是一个伟大的创举,钢铁、煤炭、有色金属、机械等行业在供给侧改革背景之下,将会迎来新生。我谈谈钢铁业。供给侧改革和环保政策改变了钢铁行业的生态。目前钢铁产能利用率在70%左右,正逐渐接近正常范围。在市场需求并没有大幅度增长的情况下,市场供给受到行政性限制,从而使得产品价格上涨,预计螺纹钢产品价格将稳定在3500-4500元每吨的价格。因钢铁总产量增长率并不高,作为原料的铁矿石的价格涨幅远低于钢产品价格涨幅,部分产能的退出,将使得钢铁毛利上升,留存下来的优秀钢企会占有越来越高的市场份额,销量及营业收入将大幅度超越行业增幅。盈利能力也将得到提高。钢铁行业在2017年开始复苏,预计将持续若干年。其中宝钢股份的企业经营管理水平优于同行,且具有技术优势,在削减成本方面卓有成效,现金流充足,产品结构更符合市场需求,宝钢湛江基地是国内最现代化的钢铁生产基地。预计宝钢股份2018年净资产收益率超越15%。

目前中国真实的城市化率其实远低于60%,大量已经非农业化的人口,并未真正在工作所在地定居,房产的需求依然十分庞大。2017 年前三季度,全国商品房销售面积 11.60 亿平方米,销售金额 9.19 万亿元,同比分别增长 10.3% 和 14.6%。其中恒大、融创、碧桂园等房企异军突起,销售额大增。一向稳健的万科、保利、中海暂时落后,它们财务稳健,但销售额增长依然远高于行业平均增速。部分房企的销售量大幅度增长,是建立在高杠杆基础上的,聪明而谨慎的投资者应该提高警惕,房企的高杠杆及比较高的融资利率,会产生比较高的投资风险。某些房企,每1元的本金,就有3元的有息负债,平均利率高于8%,这样的企业,激进有余,稳健不足。保利地产,一如既往的稳健,适中的债务水平,经营中规中矩,目前估值尚属合理。有一家在香港上市,市值不过一百多亿元的房企,土地储备十分丰富,且成本较低,有息负债少于公司净资产,且利息率只有4%左右,高毛利销售,近年依靠外延式发展,销售额以每年增长100%左右的速度增长,这是一家很值得投资者关注的公司,我持有两支在香港上市的内地房地产股,这是其中之一。中小房企在拍地、融资等各方面都不具备优势,未来大型房企的市占率会逐渐提高,大部分中小型房企会被收购或者倒闭。这让我联想起白酒行业,若干年前,我就提出随着消费水平的上升,一线高端品牌的发展,与行业整体发展未必相关。高端品牌如茅台等会占有越来越高的市场份额。

很多企业处于业务扩张期,自由现金流都不理想,华夏幸福的现金流十分紧张,但我依然认为这是一家具有开拓精神的企业。有着较高比例的有息负债,其商业模式独特, 如其说这是地产发展商,倒不如说这是城镇运营商。华夏幸福的发展符合历史发展趋势。规划、招商、融资方面的能力均超越同行。目前已开发的园区超过30个。

工程机械行业持续了五年的低迷状况,在2017年迎来反转,作为行业反转排头兵的挖掘机全年销售量约是14万辆,销售量同比翻一番,其它如装载机、推土机、起重机等销售量也增长40%以上。其中更新型购买约占一半以上,2018年将会是产品更新的高潮,且会持续到2020年。过去几年的低迷,不少竞争力较弱、财务不健康的企业已经退出工程机械行业,挖掘机生产企业的数量比几年前减少了一半。造成目前产能已经跟不上需求。供求的不平衡,产品价格也会随之上涨,上市公司业绩会改善。2018年,部分工程机械企业净资产收益率可能超过15%。中联重科和徐工机械在过去几年,采取激进的销售方式,导致应收账款太高,甚至与年营业收入接近,随着行业的好转,这些问题会逐步得到解决。三一重工绝对是行业内最优秀的、最具竞争力的企业,但是,在资本市场中,当一家的公司的优秀已经得到公认,它的估值往往也会比同行高许多,而期望值越高,失望的可能性就越大。

2017年,是汽车销售较为平淡的一年,销售量增长为4%左右。预计未来两年,也是销售小年。汽车市场的竞争极其激烈和残酷,是完全市场化的行业。国产品牌所占市场份额越来越高,SUV销售增长依然远高于汽车整体销售增长率。其中长城汽车依然具有成本优势,有息负债极低,有敬业的企业领导,及超越同行的盈利能力。然而新车的研发及哈弗销售的微量下滑等因素影响了当期净利润。我看好长城汽车的VV5和VV7,这两款车将会成为热销车。长城汽车的未来会更好。长安汽车的各项表现不甚理想,鉴于股票估值不高,可暂留着观察,12月份销售似有起色。长安自主品牌虽暂未盈利,但现金流状况非常好,盈利的潜力很大。尽管中国汽车业比美国要好得多,但依然是一个不容易赚钱的行业,各车企竞争白热化,新产品生命期较短,需要大量的研发开支,而且目前未产生行业霸主,故投资者不宜投入过多资金。

2017年是空调销售大年,格力电器销售业绩出众,各项财务数据堪称完美,与贵州茅台、中海地产一样,是完美型公司,在它们身上,我找不到太多的缺点。格力和茅台的共同点是占领了行业的制高点,已经成为行业寡头,它们的产品是消费者的第一选择,它们的盈利能力超凡,内涵式增长潜力巨大。然而与三年多前相比,格力估值已经回归到合理范围,格力的多元化,雷声大雨点小,且成功的可能性还有待观察,目前公司净利润的60%-70%用于分红,依然留存有大量的现金。实行多元化?还是将分红率提高到80%以上?孰优孰劣,这个问题值得讨论,我倾向于支持后者。美的集团外延式发展目前看来,已经迈出了成功的第一步,但是不断地并购收购,使得财报中的无形净资产占比越来越高。方洪波是一个能力出众的经理人,相信美的在他的领导之下,会越来越好。我第一次注意到方洪波,其实是因为小天鹅,这家企业被美的收购以后,由方洪波执掌,小天鹅的盈利能力逐年提高,小丑鸭真的变成了小天鹅。从股价涨幅这个角度来看,三年多前,我在美的股票上投入的钱远多于格力,是正确的选择。然而,从企业价值成长的角度来看,今天的美的并没有我当初想象得那么美。另一个毋容置疑的事实,它是中国为数不多的成功实现多元化的家电集团企业。

以上内容不构成投资建议。

祝大家永远快乐幸福。

欢迎评论,因时间有限,我或许不能一一回复。谢谢大家。

股海十三年写于2018年1月11日晚