三季报出来,这数据看了几家欢乐几家愁。

欢乐的自然是看到收据背后的信息。

愁的自然是被数据表象而吓到,尤其是高达200多亿的各种应收款。

那么就根据三季报简单的分析一下看看能看出些什么:

(1)营收,Q3=81亿(我原来预计能做到90~100亿,唉还是太乐观了),

现在看来Q4应该能保证100亿的营收,全年330亿应该问题不大,

在这个基础上大致估算今年归母净利润=21~25亿。

so,今年的股权激励应该是无法完成了。

(2)毛利率(2022Q4毛利率应该能回到25%上方,这是基于(1)产品提价带来的滞后影响,(2)原材料的价格相对二季度高点的回落)

毛利率是非常能说明一个公司的经营状况的指标,通过21,22两年的毛利率对一一目了然,今年雨虹为什么这么困难,就是因为毛利率太低了,基本上降了6~7个点,这对应到300亿的营收上就是小20亿的毛利润,扣除所得税起码也10几个亿净利润。

(3)费用率

从费用上来看,雨虹对于今年的困难情况好像方法并不多,费用率跟21年基本持平。

(4)收现比和经营净现金流(数据为单季度净增加额)

长期跟踪雨虹的都知道,正常一季度集采沥青,乳液等,经营净现金一定是大负数,之后会随着工程的进展,经营净现金会逐步好转,然后会在年底一次性将全年的经营净现金转正,这个是工程项目的行业属性决定的收款性质,确实也听苦逼的😂。

(5)存货:

从存货看,二季度确实受疫情以及天气等因素影响施工,导致一定的库存增加,到三季度已经明显发现施工的节奏在加快,或者项目比较多,导致库存快速消耗。

(6)其他应收款

这个其他应收款,如果仔细看过财报的应该知道,主要是押金保证金之类。

什么意思呢,大致就是这个科目的金额越高,表示公司拿到手的项目越多。

所以,可以看出2季度的项目净减少的,而来到三季度,随着政府基建项目的加码,雨虹拿到手的项目也逐渐增加,这些都是下半年甚至是明年营收的保证。

因此我们不能看到应收款就自己吓自己。

(7)坏账(信用减值)

2021年共减值4.7亿,2022年到目前为止减值6.3亿,单Q3减值1.1亿。

这确实是很让人伤心的事情,不过好的是计提减值,并不是真正的损失,还存在收回的可能性(安慰下自己😏)。

这就是这两年房地产市场雷声隆隆造成公司显而易见的风险,至于后续如何去把控风险这就是管理层的智慧了,也是我们投资雨虹需要明了的风险因素之一。

(8)应收款和应收票据(均为单季度增加额)

2022年初应收款余额=87.6亿,加上本年度新增63.9亿=151.5亿,

对比,2021年初应收款余额=61亿,

由此可知2021年在应收款科目上净增加26.6亿,

此外补充的是据2021年报可知,有一部分应收款被抵押成了房子(具体在其他非流动资产科目中:购房款和投资款合计23亿)。

其实仅仅关注应收款的数字式没有多大意义的,因为项目在不停的接,就不断有应收款产生,年底有完工的到了收款节点的,完成收款任务,应收款就会减少。因此这个是一个动态的指标,如果年中接了大量的项目订单,年底的应收款就会相对比较难看,因此主要关注收现比这个指标比较有参考价值。

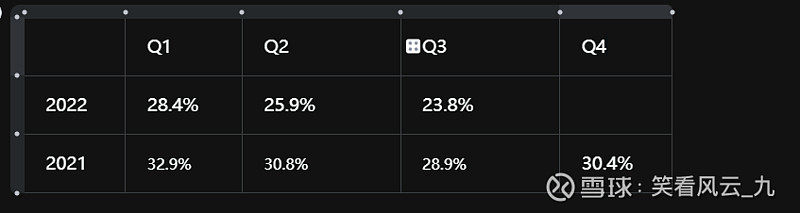

这个指标在内部也是重要的考核指标。2021年收现比是110.63%,

由于2022年的艰难情况,雨虹的收现比若要实现全年不低于100%,则四季度收现比至少要达到134.26%。参考去年四季度的151.57%,今年完成的可能性还是蛮大的。

雨虹的生意性质决定,必然有大额的应收款,这个可以参考行业老二科顺的情况对比一下。

项目是一个接一个的,不可能都是到年底做完,因此必然有部分项目是跨年的,这就会导致应收款始终无法清零,同时年底一次性收回大于营业收入的部分,其余的继续滚动经营,而且从一季度开始增加,到三季度就高的吓人。

因此每次二季报,三季报出来之后均有很多人对于雨虹的应收款质疑不以。

当然,这个质疑有其合理性,毕竟每年才赚几个钱,抱着这么 一个两三百亿的大雷,万一爆了,那可是公司10来年的净利润。如果真正理解了生意的性质就会明白雨虹应收款的情况了。

这当然是公司的减分项,毕竟这样的生意太苦逼了,都说欠钱是大爷嘛😂。很简单,原理这家公司就可以跳过这个“地雷”。

刚看了一下,老二科顺的三季报也出来了,只看了个大概:

单三季度营收18亿,扣非净利润仅仅189万,同比大降-99%(我的个神,赶不上一个小网红直播一个晚上的利润)

前三季度,归母净利润大降-60.2%,扣非大降-71.4%

也就是说,都很难,尤其是三季度,比二季度好困难。

这也能理解,为什么雨虹从7月中开始了毫无反抗的下跌之旅了。

补充一个信息:防水新规终于落地,2023-4-1正式实施,市场容量瞬间大大提升,对整个行业和东方雨虹都是相当重大的利好。公司明年的业绩应该能让大家吃上肉,至于股价那个说不准了。