先看数据,然后分析:

1:营收:

(1)前三季度总营收161亿,对比去年同期138.4亿,增长16.3%。

(2)单Q3营收41.9亿,对比去年同期52.8亿,下降20.52%

2:成本

(1)前三季度营业成本:102.7,对比去年同期74.4,增长38.03%

(2)单Q3营业成本:28.2亿,对比去年同期28.8亿,基本持平

3:毛利率

(1)前三季度总毛利率:36.21%,对比去年同期46.24%

(2)单Q3毛利率32.7%(Q1=44.6%,Q2=32%),对比去年三季度毛利率=45.45%

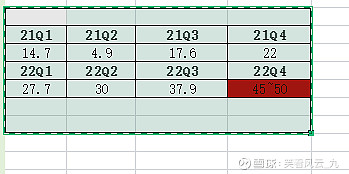

4:存货(22年Q4为预估数据45~50亿)

5:现金流量表的:22年前三季度的“购买商品、劳务支付的现金”科目是73.3亿,去年同期是42.9亿,同比大增70.86%。

6:处理贵金属的收入,三季度产生6.6亿,本年前三季度共通过处置贵金属22.2亿。由此带来非经常性损益(加上补助):19.2亿

7:扣非净利润:36亿,而去年同期39.5亿

8:我原先在22年二季报出来之后,预估的三季度营收76亿,扣非净利润15~16亿,四季度营收85亿,扣非净利润20亿左右的。全年营收245亿,扣非60亿左右。

现在三季报出来脸被打得啪啪直响。

好了,大概的数据我觉得比较有用的就这些吧,具体来分析一下这些数据背后能扒拉出来点什么有用的东西。

首先,去年是整个行业有史以来最肥美的一年,营业收入和净利润均双创历史新高。毛利率也达到近46%高水平,整个行业供应处于供不应求的状况,产品连续涨价。

从今年来看,去年的需求态势延续到一季度,从一季度的毛利率和去年持平上能看出来。然而进入4月份之后,国际上大毛二毛打架,多内口罩导致上海停摆近2个月,直到现在,对整个国内企业的经营带来了极大的不确定性,同时美丽国大幅加息。这些导致原材料,能源价格大幅飙升,给巨石带来成本端的压力我想应该是无比巨大的。

这些因素反应到公司的经营端,就是成本的大幅上升,毛利率的大幅下降。因此虽然营收同比增加了16.3%,但是净利润却下滑8.86%。

从巨石的历史上来看,36.21%的毛利率,往前看除了高于2019年的35.5%,便是2014年以前了。所以说2022年以及往下2023年对于巨石来说会确实相当艰难。

从管理层这方面来看,已经在竭尽全力的控制费用支出了。前三季度的费用率是7.57%,不考虑四季度的情况,这已是历史最低费用率了。

由于巨石的生产特性决定了,既无法减产更无法停产,因此即使成本大幅上升,同时跌价需求端的萎靡不振也只能硬着头皮继续生产,于是在财报端的存货便能大致反映出来了,存货从年初开始一直处于不断上升的态势,需求端由于各种因素的影响,无论国内还是国际,四季度绝无可能有更好的转变,因此存货大概率还会继续增加。因此我预估年底这一数据有可能攀升至45~50亿。

相信,这一情况绝不会是巨石一家,整个行业都存在这一现象。所以必然导致明年后年行业为了消化库存,一方面采取产洗冷修的措施以减少生产,另一方面必然是惨烈的价格战。因此即使明年的成本(能源)能降低一部分,由于行业的竞争加剧也必然导致毛利率不会好看,由此便可以大致明了明年的一个大致情况,并没有乐观的理由,大概率营收有增长,净利润依然拉垮。

我再一次冒着被打脸的风险,预估一下:

2022年营收:200~210亿,扣非净利润:40~45亿,

2023年营收:220~240亿,扣非净利润:45~50亿

so,确实很难,很多人都被二季度漂亮的经营数据带沟里去了,乐观的认为以二季度那么困难的情况下取得的业绩看,下半年自然不会太差。下半年各种意外情况叠加,导致三季报出来给我们当头一棒,用脚投票,清仓走人也就不奇怪了。

市场确实什么都能发生,真真正正的验证了那句话:市场无法预测,只能应对。

回到巨石上,根据我以前的分析,采用席勒估值法,用10年净利润估值,巨石的买点是455亿,卖点975亿,今天已经到了买点。

目前还我持有15%的仓位,此时此刻一来早已没有子弹,二来,此时即使有子弹我也不加巨石,我可能会加腾讯和茅台了。

因此我持有不动。