华尔街再度调高了他们对于今年和明年的盈利预期,凸显乐观情绪,但大摩的分析师却认为,美股存在三大风险,劝他的客户们抱团防御。那么这些分歧会如何指引后市的投资呢?

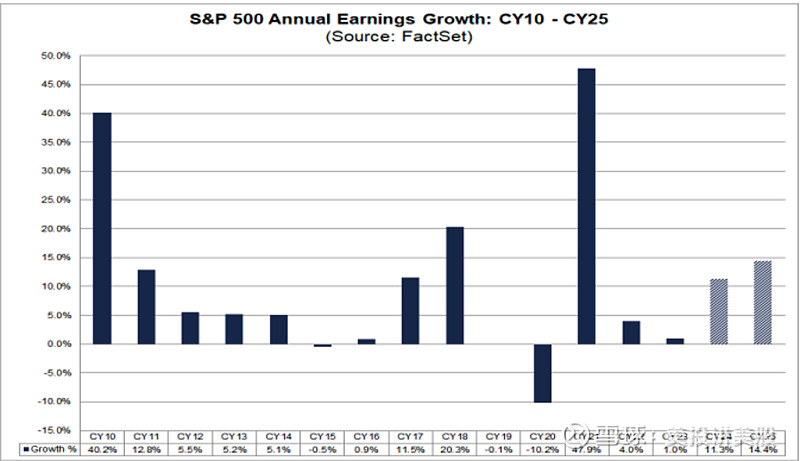

根据FactSet,在今年年初的时候,华尔街的分析师们普遍预测,2024年,标普500的盈利增速应该在11.2%,2025年则会在12.7%左右。但上半年的盈利增速明显超预期,所以分析师们就上调了对于今明两年的盈利预测,现在为11.3%和14.4%、而连续两年的双位数增长,在过去15年当中,只发生过2次,并不常见。图中是未来两年,盈利增速预测和实际的表现相比。可以看出两点,其一是,美股实际的表现要比分析师的预测波动要大,其二是24、25这两年的预测,相对而言,在过去10几年里面,属于比较乐观的。

从板块上来看,分析师预测,2024年,会有9个板块有盈利增长,其中四个板块会呈双位数增长,通讯交流和科技板块领涨,分别为21%和18.8%。2025年则更乐观,认为会有8个板块会呈现双位数增长,而标普500里面总共也就11个板块。其中科技板块继续领先,为19.5%,然后是医疗,18.5%。可以看出,华尔街分析师们还是非常看好科技板块的,未来两年都属于盈利增速最快的板块之一。

那么,对于我们投资者来说,一个需要思考的问题就是,分析师是否对于未来太过乐观了?这样的盈利预期有没有下调的风险?大摩的首席策略师Mike Wilson就认为,这样的风险最有可能发生。在最新的报告中,他还给出了当前美股面临的三大风险,我们就一起来看看分别是什么,又是否合理呢?

首先,Wilson认为,最有可能的风险是市场对于经济增长的恐慌。最近,我们也看到了美国有部分的经济数据呈现疲态,比如零售数据偏低,大非农的失业率也到达4%了,但是这些数据并没有引起市场的紧张情绪。主要的原因是美联储在6月会议上公布的点阵图,显得比较鹰派,官员们预计年内只会降1次息,所以这就提升了美联储将利率保持太久的风险。那么,市场就希望看到更加低迷的数据,来扭转这个风险。另外,最近的PMI数据,并没有继续验证经济疲软的逻辑,反而出现了强劲的扩张,这就减缓了市场对于经济的担忧,提升了利率风险。好在PMI报告里面显示通胀在放缓,所以对于通胀顽固的担忧并没有抬头。整体而言,当前市场,比起经担忧经济下行的风险,还是更担心经济太强劲,导致通胀顽固,美联储保持利率,甚至有加息的风险。

而这正是Wilson提出的第二点。那就是通胀和经济增长,依然存在一定的可能性重新回到上涨轨道,所以,美联储重新加息的风险也不能完全排除。不过,Wilson认为,这种情况不太可能发生,债券和股票市场的定价,也将这种风险降到了最低。这一点我也认同,特别是失业率已经到4%的水平了,其实就极大的限制了美联储重新加息的可能。但Wilson后面的一番观点,我却很难理解。

他说,增长重新加速,会让股票涨势扩大至小盘股、低质量的消费周期股、地区性银行和运输板块。原因是因为板块轮动,上面说的这几个板块过去两年表现比较差。他还不清楚对于标普500是否有利,认为加息可能会压低大科技的估值。对于这两个说法,我个人并不认同。如果经济增长提速,就会延缓美联储降息,甚至提升加息风险,而最受打击的正是那些基本面弱的小盘股、消费股和地区性银行。大科技反而在这种环境下受益,因为它们有大量的现金,可以吃利息,而且过去一段时间也证明了,高利率对于大科技的估值影响不大。如果美联储重新加息,大科技更多会因为对于未来经济的恐慌情绪而下跌。

第三大风险则是流动性恶化,导致资金从股市流出。Wilson说,这方面主要是和政府赤字挂钩。政府的超常赤字一旦再次成为投资者的担忧,那么期限溢价就可能上升,推升国债利率,届时美股将会普遍大跌。只是在美联储退出缩表,和逆回购机制流动性,这部分还暂时不值得担忧。

阿吉认为,虽然股指在不停的上涨,但整个市场还处在一个纠结的状态。而这个纠结的状态估计会持续不短的一段时间。纠结的原因是因为,当下的投资环境处在Goldilocks,不冷也不热的状态,既有通胀顽固,利率上行的风险,也有经济下滑,盈利转弱的风险。经济没有出清,所以未来的演变很不明确。在这种环境下,寻找安全和确定性,就成了绝大多数投资者们的选择,而这种选择恰好对应就是大科技和AI。AI具有确定的增长预期,这不太受到宏观环境的影响,而大科技本身的基本面也就让它们能够抵御更高更久的利率。所以,阿吉认为,只要没有决定性的数据,打破目前Goldilocks状态,那么这样的投资风格还将持续。