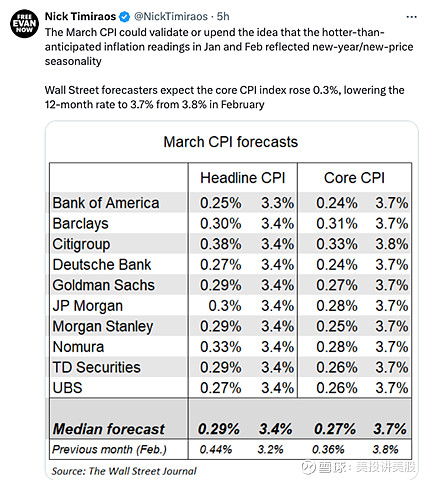

首先,我们先来从美联储传声筒Nick的眼中,看看他对于这次CPI的看法。这是他在X上发的一个图,上面是各大投行对于CPI的预期,最高是花旗银行,认为名义CPI会环比上涨为0.38%,核心会环比上涨0.33%,最低的是美国银行,分别为0.25%和0.24%。整体来说两者和上个月相比都有所下滑,可以看到,各大投行的中位数都低于二月份。其中,最为关键的核心CPI,各大机构四舍五入一下,都没有超过0.3%的。绝大部分的分析都认为,0.3%的核心CPI涨幅是美联储所能接受的上限,一旦超过,那么整体央行的基调就得调整。

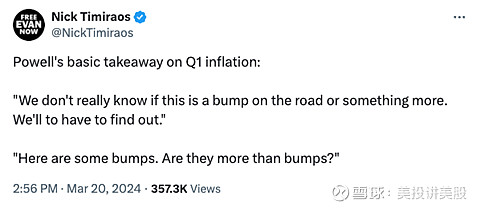

Nick在这条推上也评论道,3月的CPI可以确认、也可以打消一二月份CPI过热是年初季节性影响的说法。如果CPI低于预期,那么就会确认前两个月的确是季节性,我们不必担忧,但如果高于预期,那么美联储就会认为,通胀上行可能不止季节性影响,要更加谨慎。Nick也总结了鲍威尔对于一季度通胀数据的看法,引用了这么一段话,‘我们确实不知道,这是路上的一个小颠簸还是其他更多的。我们必须再看看,这里有的小包,是不是不只是一些是小包?’这番话的言外之意就是鲍威尔自己也不确定,需要通过3月份的数据去验证。如果确实过热,那么就会让鲍威尔认为,这样的通胀回升不只是一次小颠簸。

那么我们接着就来看成分。在这里,阿吉想先提醒一下,我们深入了解CPI的各种成分的变化,并不是为了准确的预测CPI数据,而是根据我们这些计算,来判断明天CPI是更有可能过热,还是更有可能偏冷,或者说不确定性太高。这对于我们把握风险有着不小的指引作用,也能够帮助我们应对接下来的投资布局。

首先是油价,3月WTI原油上涨了超过6.17%。根据美联储去年年底的一份研究,如果油价永久性的上涨10%,那么对于能源CPI的影响是2.3%,对于食品CPI的影响是0.3%,而对于核心CPI的影响是0.1%。当然研究中还说油价的传导没有那么快,需要两个季度,也就是6个月的时间才能够充分体现。所以,具体的数据不是那么重要,我们只需要记住,油价上涨,对于核心CPI有一定的影响,但并不是特别大,主要还是食品和能源的影响大一些。这就意味着,包含了食品和能源的名义CPI过热的可能性比较高,而我们不太需要因为油价上涨,担心核心CPI的表现。

接着是汽车。根据Manheim的汽车报告,3月,二手车的批发价下滑了,指数从203.8下滑到了203.1。但重点在于批发价格下滑,有没有传导到消费者的价格上。如果有,我们才能说CPI的二手车部分大概率会下滑,拖低通胀。结果报告中说,根据vAuto的数据,零售端的二手车销售和二月相比上涨了6%,过去四周的价格基本上没变。这也就意味着,二手车想要拉低3月份的通胀数据可能性不高。报告中还说,新车销售的数量也环比上涨了16%,如果商家不愁卖的话,新车的价格也可能不容易出现下滑。

而说到汽车,不得不提的就是保险。上个月,汽车保险环比上涨了0.9%,低于一月份1.4%和12月份1.7%。覆盖保险行业的S&P 首席研究主管就表示,从全国的角度来说,汽车保险通胀应该已经见顶,但这并不意味着未来会快速回落,起码上半年可能性不高。另外一些分析也指出,汽车修理费、劳工成本依然偏高。大部分的保险公司还在努力恢复利润率。StateFarm在财报会议上就表示,虽然2023年整体的汽车保险业务盈利能力有所提升,但依然低于管理层的预期,Progressive也表示,2023年汽车保费上涨了19%,但依然有一些州需要调整,保证公司达成目标,整体来看,这意味着,从汽车保险的角度,我们也很难看到降温的情况,来帮助通胀下滑。

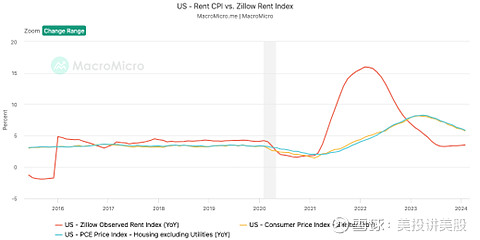

最后,就要说说住房。住房通胀应该算是最重要的指标,但每个月的不确定性极大,一方面它拥有很强的滞后性,所以去看今年3月份的租金涨幅并没有什么参考意义。另一方面,前几个月,劳工部自己就出来说,他们调整了OER的权重,也就是屋主等值租金的权重。这是住房通胀的大头,占了50%以上。那么为了把握一下住房通胀可能的水平,我们或许可以利用Zillow的历史数据。上图是Zillow和CPI住房通胀的走势图。两者见顶的时间差大约是12个月,也就是说,现在CPI的住房通胀,反映的是12个月前的Zillow数据。最新的住房通胀显示,同比涨幅为5.76%,而去年3-4月Zillow的同比涨幅为5.89%到5.33%之间。当然,住房的长期趋势比较确定的,如果住房按照Zillow的这个走势图走,那么3月大概率会继续下滑的。

阿吉认为,整体分析下来,信号比较Mixed,并没有什么偏向,而且上面的迹象也表明这次不管哪个方向,CPI都比较难出现大的波动。汽车指数变化不明显,油价影响有限,而保险和住房都是慢变量,不容易快速更改价格,所以或许这次的数据就是平平无奇的符合预期。不知道我们观众对于明天的CPI有什么想法,欢迎在下方留言。如果这次数据符合预期,那么6月份降息就还在台面上,年内降息的叙事也不会改变。不过,虽然美联储这次可以接受0.3%的环比涨幅,但我认为接下来就必须要看到通胀继续下滑。美联储是不希望通胀企稳在3%以上的,但具体会容忍多久,并不清楚。所以,我们依然继续关注这部分的风险。