最近的市场实在是太热闹了!自周二CPI暴雷之后就一路狂跌,似乎还没有要止步的意思。投资者都怕这样的通胀数据会逼得美联储玩命加息。不过,好在美联储例会决议倒是不用等太久。下周憋了两个多月的美联储,终于要出来放大招了。估计到时候又是一阵血雨腥风。现在的市场很显然已经站到了一个关键节点上,了解他如何发展对于投资者来说太重要了。而且,我还发现,现在投资者看到的,并为之担忧的情况,和实际的情况有些出入。美投君觉得我有必要让各位看官了解到事情的全貌。所以这期文章,我们就来拆解一下驱动市场的要素,并给大家还原一个真实的市场全貌。

本轮熊市的逻辑

到目前为止,市场进入熊市已经9个月的时间,跌幅达到了20%。按说这个时间已经不算短了,跌幅如果抛去20年疫情崩盘那一下,也已经是过去十多年来最高的水平。那么熊市究竟还会持续多久呢?我们不妨来看一下历史数据。二战后,总共经历了13次熊市,平均每个熊市的持续时间是14个月,平均跌幅为34%。这么看来,我们现在这个熊市还有段路要走。

不过,这13次熊市各有各的特点,我们可以根据熊市的起因,将它们简单分为3大类,结构性熊市,周期性熊市,和特殊事件熊市。结构性熊市就是经济结构出现重大调整,比如08年金融危机,类似的还有74年和00年。而周期性熊市则是受经济周期影响,在美联储的政策调整下出现的衰退。比如我们之前讲过的82年保罗沃尔克加息控制通胀造成的衰退。类似的情况还有48年,70年,和90年。特殊事件熊市最典型的就是20年疫情这样的熊市。

从下面这两张图中我们可以看出,这三类熊市的表现是很不一样的。结构性熊市最为严重,平均跌幅为51%,持续时间也高达23个月。而周期性熊市平均跌幅为28%,持续时间也短一点,为16个月。特殊时间熊市比较特殊我们就不看了。

我们现在所处的这次熊市,属于典型的周期型熊市。光看历史数据的话,我们还有大约8%的跌幅,以及7个月的下跌时间。也就是说我们这次熊市才刚刚走过一半。

听起来是不是有些吓人?所以,我们不能光看历史。毕竟每一次熊市都是不一样的,历史数据可以作为参考,但是我们还是要清楚当前的市场环境,才能做到心中有底。那么接下来,我们就来分析一下当前市场的逻辑。

本轮市场的下跌,罪魁祸首还是通胀。刚刚公布的8月CPI数据显示,通胀出现了大面积恶化的现象。13类消费数据中,有9类都出现了负面变化。不是增速加快,就是由降反升,要不就是降速放缓。这使得市场对于美联储加息的预期大幅增加。原来市场预计美联储加息最终的目标利率是3.5%,现在这个预期已经提高到了4.5%,足足多了4次加息。现在的利率水平在2.25%到2.5%。如果真是如此,那说明利率还要再加十次,现在才刚刚加了一半而已。

所以说,现在的市场核心逻辑其实很简单就是看通胀。通胀要是好,美联储就能少加点儿息,经济也更可能实现软着陆,市场也能尽快好转。要是通胀不行,那这加息就停不下来,甭管经济也好,股市也罢就都得靠边站。所以咱们分析的重点还是要放到通胀上。而当前的通胀很具有迷惑性,CPI数据只能反应其中的一个切面,他和实际的通胀情况是有差距的,这点多数投资者都意识不到。所以美投君有必要给大家拆解一下当前通胀的真实情况。

本轮通胀的重点

在这之前,我们不妨先来看一下市场是如何看待本次通胀的。之前市场最担心的能源和二手车的价格其实这次下降的都非常明显,尤其是油价下跌了10.6%。不过其他方面的问题完全盖过了油价的下跌。现在市场担忧的重点在核心CPI上,也就是刨去了食品和能源的通胀。在总CPI有所下降的情况下,核心CPI较上个月还有所上升,达到了6.3%,创下了3月份以来的新高。之所以大家这么害怕核心CPI出问题,是因为核心CPI相对来说更加难以控制。他跟工资和住房等因素相关,而这些因素的价格粘性更强,一旦上涨,就很难降下来。所以市场担心,核心CPI的上升会使得本轮通胀持续更长的时间,因而在这种恐慌情绪下市场的跌幅非常明显。

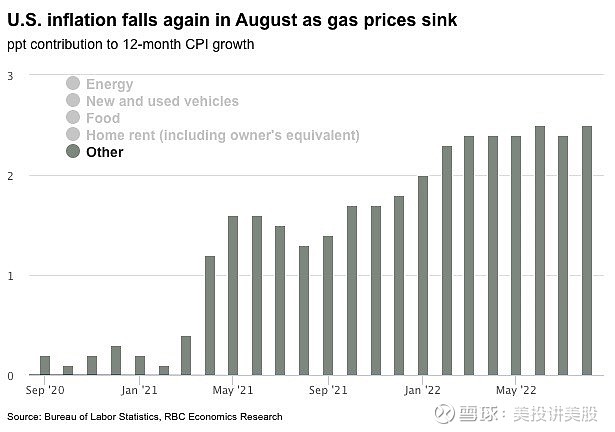

那情况真是如此吗?我们不妨跟着市场的逻辑来拆分一下本轮核心通胀的重点。核心通胀大致可以分为三大块。新车和二手车的价格,房租和住房类的价格,以及其他价格。这个其他里面主要包含的是诸如教育,娱乐,旅行,医疗等支出,你可以把他理解为是服务类相关的价格。

美投君先给各位看几张图。这是新车和二手车的价格走势,可以看到,下降是非常明显的。随着供应链问题的持续好转,这部分价格大概率还会继续下滑。

这张图是其他价格,也就是我们说的服务类价格。服务类价格主要受到人工成本的影响,而人工成本粘性很强,控制起来难度比较大。可以看到,这部分的增速仍然较高,不过至少情况没有恶化,算是稳定住了。一会儿我们还会回来再仔细分析这部分。

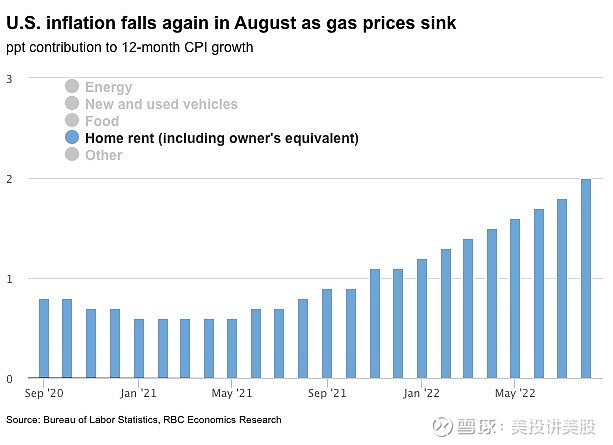

现在咱们的重点是看下面这张图,这是房租和住房类的价格。他的价格走势就完全是另一番景象了。不说趋于稳定吧,说他近乎失控也完全不为过。过去一年以来,房租的价格一直在上涨,而上个月更是出现了飙升。房租又是CPI占比最高的一部分,占了整个CPI的33%,占核心CPI的42%。可想而知,“失控”上涨的房租已然成为了8月CPI暴雷的罪魁祸首。

CPI的误导性

那么房租到底怎么了?真的就控制不住了吗?这就要说到咱们今天文章的主题,CPI数据的误导性了。你们知道CPI是怎么统计房租价格的吗?知道了你能气死。他们会抽出5万个样本,然后每6个月去问他们一些问题。这5万人里,有人是租房的有人是买房的。对于租房的人,他们就直接问,你现在的租金是多少?涨了多少啊?而对于买房的人来说,租金就不好统计了。CPI的人也有办法,他们就问,假如你现在要把自己的房子租出去,你觉得能租多少钱?别人怎么回答他们就怎么统计,这就是房租价格了。

各位看官有没有发现问题在哪?首先,你这么问租房人的租金肯定是有不准确的。就好比说我同事Sam,他现在的房租就比市场价低了20%。因为他是去年签的合约,签了一年,这一年的房租肯定都不会变。如果下个月他要renew的话,那房租当月的上涨幅度就是20%。所以你看,CPI这种统计方式有严重的滞后性。

而对于有房的人来说,你去问他的心理预期能得到什么答案?吹牛逼又不上税,那我肯定往高了说啊。即便不吹牛,那这种靠感觉定价的方式能有多准确呢?已经有很多研究证明,有房一族对于房租的敏感度非常低,他们很容易在经济形式发生转变的时候高估自己的房租价值。所以说,照CPI这种方式统计房租,我们得到的数据大概率是滞后且不准确的。

这种对于CPI统计方式的质疑可不止我一个人,包括诺贝尔经济学奖获得者Paul Krugman,沃顿商学院教授Jeremy Siegel,美联储副主席James Bullard都有公开批评过CPI房租的统计方式。

听到这儿可能有人会质疑了,你说CPI不行,那什么能行呢?我们也没有其他的统计物价的方式了啊。确实,在整体物价上,我们只能依赖CPI。但是在房租上,不是我吹牛,还真的是有比CPI更为准确的数据统计的。那就是来自美国最大房屋交易网站Zillow的数据。

Zillow的数据量非常庞大,远比CPI的5万人样本要高。而且他的成交价格都是实时且真实的价格。这些都是签约成功的交易信息。我这月成交的价格就是能反映这月的价格变化,完全排除了滞后性的影响,也规避了房主拍脑门想房租价格的问题。

下图是Zillow的租金价格和CPI统计的租金价格对比。图中绿线是Zillow统计的租金涨幅,蓝线是CPI统计的租金涨幅。可以看到,CPI相比于Zillow的滞后性是非常明显的,往往都是Zillow做出反应的4-6个月后,CPI才开始反应。而这张图的重点是,根据Zillow的数据,房租价格的增速早在今年3月就已经见顶了,过去这半年一直处于增速放缓的趋势中。而CPI还完全没有抓住这个重点。根据历史经验来看,如果本次CPI还是滞后个4-6个月的话,那么我们应该很快就会看到房租的涨幅出现下降了。

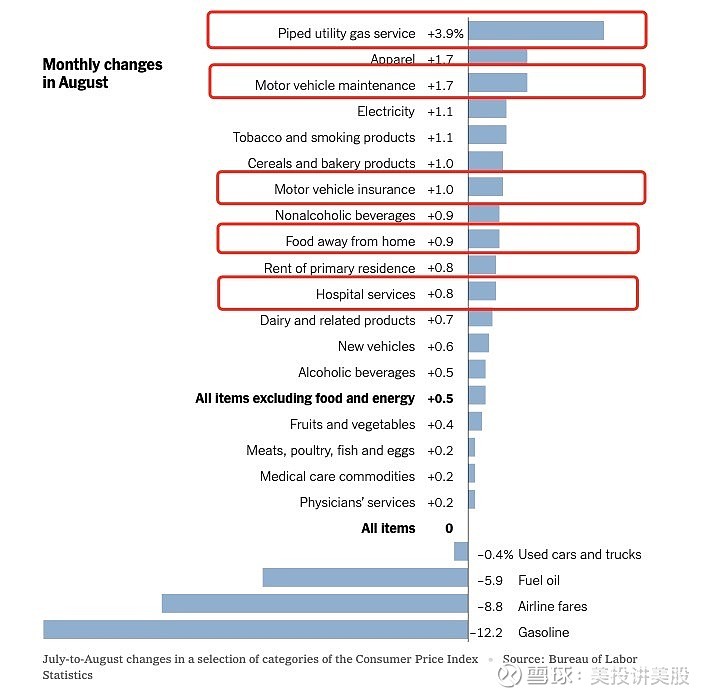

分析完房租,我们再回来分析核心CPI中服务类通胀的问题。我们看到服务类通胀的增速虽然已经趋稳,但是涨幅依然很高,达到2.5%。这在整个8.3%的通胀中占到了30%,是贡献最大的一部分。这部分通胀和劳动力成本密切相关。从下图中我们可以看出,本轮通胀中影响最大的10个因素中,有5项都和人力直接相关。这说明,劳动力成本造成的通胀已经取代商品类通胀,成为当前最需要关注的风险。

这部分通胀的粘性确实是很高的,美联储的货币政策还没有在劳动力市场上看到足够的效果。目前劳动力市场依旧非常紧张,失业率不过是从低点的3.4%上升到了3.7%,这还不足以打压通胀。而劳动参与率虽然一直在提升,但是幅度也有限,不过是从62.1%回升到62.4%,距离疫情前的63.5%仍有一段距离。

不过值得庆幸的是,这部分通胀粘是挺粘的,但是至少是在美联储的射程范围之内。随着美联储继续加息来抑制需求,劳动力市场大概率会有所降温。咱们投资者要密切关注的就是持续更新的大非农数据,一旦失业率有所上升,那对于控制服务类通胀来说将会具有决定性作用。

通胀和联储的发展方向

现在我们再回来看核心通胀的这3部分。新车二手车的价格正在降温,房租价格的上涨我认为很快也会有所回落,而服务类价格虽然情况仍然不理想,但是至少可以控制。所以,我认为,未来几个月的通胀大概率还是会继续下跌的,这个大方向并不会因为本次通胀的暴雷而有所改变。

所以我认为,现在市场的风险还不是通胀能否下降,而是美联储还会维持这样激进的加息策略多久?可能有人会问了,我这里分析了一溜十三招,难道美联储他们那帮老家伙不知道吗?我认为他们肯定知道,而且肯定比我看的明白。但问题是,他们即便知道这些通胀放缓的因素,也不会放松加息的力度!鲍威尔不能站出来说,“咱们这个CPI的计算有问题,所以大家别担心通胀了,咱也没必要加息了”。他肯定不能这么做。因为对于美联储来说,他们要做的不仅仅是控制通胀,还要管理民众的信心。这点甚至比控制通胀本身更为重要。

对于美联储来说,他们不能让民众习惯了这种高通胀,因为民众一旦预期高通胀会持续就会永久性的抑制消费,要想改变民众信心非常困难。而当前,最好的办法就是根据大家都看得懂的数据做出调整,表明一个强硬的态度。这样美联储既能给民众一个,通胀很快就会过去的信念,让大家未来能够重拾信心,也能让民众不至于突然开始消费,给通胀造成反扑的可能。所以说,我认为,未来一段时间内,美联储大概率还会维持这种强硬的态度。直到民众真正感受到了通胀的下降,他们才可能会松口。这确实会带来滞后性,但多半也是不得已而为之。

对于市场来说,真正担心的就是美联储会不会松口太慢,把经济给搞崩溃了。说白了,就是担心美联储会再次“犯错”。对于这个风险我是这么看的,其实我对于本次通胀的暴雷倒并不是特别的担心,为什么呢?因为出问题的地方是房租和人力成本,而这些都是美联储有能力控制的领域。既然在射程范围内,那最终“犯错”的可能就会降低。其实我真正怕的是美联储不可控的因素出现问题,比如油价突然暴涨。那即便美联储控制不了油价,也得被迫加息来抑制通胀。这正是当前欧洲央行在做的事情。如果真是这样的话,市场的风险反而会大幅增加。而这不是不可能发生的事情,年底前能源和粮食,这种不受美联储控制的价格,确实存在一些风险。

市场中其他风险

对于能源来说,俄乌战争一直是一个定时炸弹,谁也说不好双方会出什么幺蛾子再影响一波油价。另外,美国这边到10月份所有的原油储备就要释放完了。最近这波油价的下跌,和美国政府释放原油储备有一定关系。而一旦原油储备释放完,没有了供给的支持,油价可能会再度出现上涨的压力。更危险的是,美国的原油储备也不能一直这么低,还需要再补补货,这甚至会推动油价再度上涨。最后,OPEC前不久刚刚宣布了减产,目前对于油价影响有限。未来他们可能还会进一步减产,届时是否会推高油价还不得而知。

除了能源外,另一个不可控因素来自粮食价格。本轮CPI上涨,粮食这部分的上涨幅度高达11.4%,贡献了很大一部分。这也是23年来的最大涨幅。粮食价格非常不可控,所以无论是市场还是美联储都没有把他放到一个很重要的位置。但是他的风险也是不容忽视的。对于粮食价格来说,最大的风险在于天气。由于拉尼娜显现,今年全球很多地方都出现了极端天气。这不仅会影响粮食的收成,也会影响到粮食的运输成本,在供给端造成通胀。而另一边俄乌战争也可能会影响到粮食价格,俄乌都是粮食的重要出口国,而战争期间又是重要的春耕季节,这可能会影响到未来秋收的产量。届时粮食紧张的问题也许会再度显现。

对于我个人而言,我不会因为这些不可控的风险而放弃投资。我要做的就是当他们真的发生时,我犯错的成本是我能够接受的即可。其实除了通胀上的风险外,下半年的市场可能还会经历不少其他的不可控风险。这就包括美国的中期选举,公司的盈利,美元的走势,以及中国经济的影响。