不知道有没有看官会遇到这样的情况,就是市场跌的时候,你总比市场跌的还多。但市场涨回来的时候,你却总是因为这样或那样的原因错失涨幅?你身边有没有这样的朋友,他赚钱的时候比谁赚得都猛,但是亏起钱来也是一夜回到解放前?其实这些困惑归根结底,都是源于对于风险的无知。在股市中,最常见的一种错误就是只关注收益,而无视风险。

可是,我们常说控制风险,控制风险,但是这个风险到底有多高?根据什么来控制?很多投资者还是一知半解,多数时候只能凭感觉。尤其是现在这种市场,上下波动幅度都很大,我们更应该了解风险,了解如何在高风险环境中提高收益。其实大概一年前,我在我的会员频道中,讲过一期如何量化风险增加收益的视频,当时反响就很不错。鉴于现在市场环境的特殊性,我决定把这些方法也科普给咱们所有看官,希望大家都能在风险增加的市场中安心的赚钱。看过那期视频的看官可以再回顾一下,我也加入了一些新的数据和心得,相信你也能有不一样的体会。

量化波动率:Beta

如果我问你一只股票的风险高不高,你会根据什么来回答我?你可能会说凭感觉,那是凭什么感觉呢?比如说,大盘今天跌了1%,你的某只股票却跌了5%,你可能就会感觉这只股票风险高了。没错,其实这就是一种量化风险的方式。他有一个专业的名字叫做Beta。Beta衡量的是,股票相对于大盘的波动幅度。Beta越高,个股相对于大盘的波动率就越高,风险也就越高。以1为分界线,如果Beta大于1,则表明股票的波动率大于大盘。如果Beta小于1,则表明股票的波动率不如大盘。

举个例子,特斯拉过去一年的平均Beta为1.74,也就是说大盘每波动1%,特斯拉的股价平均就会出现1.74%的波动。再比如,麦当劳过去一年的平均Beta只有0.62,这意味着麦当劳比大盘还稳定,大盘每波动1%,麦当劳平均也就浮动个0.62%。从Beta的角度来看,我们就能量化出,特斯拉的风险要高于麦当劳,而且高出幅度大概在3倍左右。Beta这个数值我们在yahoo finance上就可以轻松获取。

了解了股票的Beta你就相当于知道了这只股票相对于大盘的风险在哪。由于大盘本身非常分散化,波动被降到了最低,所以绝大部分股票的风险都会高于大盘,像麦当劳这样的股票其实是非常罕见的。也就是说,多数股票的Beta都大于1,所以我们绝大部分投资者持仓的Beta也会大于1。当我们回顾历史时会发现,美股标普大盘平均每2两年就会有一次10%以上的回调,平均回调幅度在15%左右。你现在回看可能会觉得大盘跌个10%或20%没什么,但是由于有Beta的存在,你的持仓往往波动幅度会更大。就像2022年到现在,标普不过下跌了7.7%,但我猜咱们大部分投资者的组合今年应该不止这个跌幅。如果你的账户中有很多高Beta的股票,那你就要特别注意了。

量化波动率:标准差

另一个量化股票风险的指标是标准差,Standard Deviation。标准差应该算是量化投资风险最常用的一个指标了。他衡量的是一只股票的波动率偏离自己平均值的幅度。你可以简单把他理解为是股票收益率上下波动的幅度,波动幅度越大,代表股票的风险就越强。举个例子,$特斯拉(TSLA)$ 过去一年的年化标准差为52%,这说明以年为单位,特斯拉的股价波动幅度平均能够达到上下52%。而另一边,苹果年化后的标准差仅为24%。可以看到,过去一年投资特斯拉的风险会高出投资苹果不少,大概是苹果的两倍。不过,特斯拉过去3年的平均标准差为67%,要拿特斯拉自己跟自己比,那么过去一年的波动率已经下降不少了,说明特斯拉这只股票的风险是在不断下降的。可以看到,标准差是一个既可以横向比较,也可以跟自己不同时间段比较的量化风险的数据。

标准差这个数据我目前还没有找到一个免费的资源可以查询,但其实标准差的计算并不复杂,你只需要去yahoo finance上下载每日股价的历史数据到excel表格中,然后自己算出每日的股票收益率,利用excel中的公式STDEV就可以算出标准差。我在这期视频的下方的简介区内放入了具体的计算过程,感兴趣的看官可以自己查看。

那么了解标准差的作用是什么呢?咱先别被标准差这些枯燥的计算吓住,最终所有的这些计算都会化成一种思维,一种通过风险和收益的比较来投资的思维。我在上面举例的时候,你可能会质疑,特斯拉确实风险比麦当劳高,但我不能只因为这个就不投资特斯拉,而选择麦当劳吧?确实如此,我们不能单纯根据风险投资,就像我们也不能单纯根据收益投资一样。这就要引出一个只有投资高手才有的思维,一个综合投资收益和风险的指标,Sharpe Ratio。

量化收益风险比:Sharpe Ratio

Sharpe Ratio的计算公式是平均收益减去无风险收益,再除以标准差。简单理解就是你的投资收益和你的投资风险的比例。Sharpe Ratio越高,则代表你的收益风险比越好。举个例子,标普500过去一年的收益率是8.84%,过去一年的无风险利率是0.5%,而标普500的标准差为14.4%。根据这几个数据,我们就可以算的标普500过去一年的Sharpe Ratio为0.58。很多券商都会根据你的账户表现算出你的Sharpe Ratio是多少。感兴趣的话,你不妨拿你自己的Sharpe Ratio和大盘比较一下。如果低于0.58,那你多半需要检讨一下自己了。是不是经常受到情绪影响,或者过多的做赌博性的投资,还是有什么不良的交易习惯之类的。

Sharpe Ratio还有一个独特的数学性质,能够给我们投资者一个很好的启发。Sharpe Ratio的分子是收益率,随着时间的拉长,收益率的变化是线性的。比如一个月的收益率是2%,那么一年的收益率就是2%乘以12等于24%,两年就是48%。但Sharpe Ratio的分子,也就是标准差的增长并非线性,他是一种根式增长。什么意思呢?假设1一个月的标准差是2%,那么一年12个月的标准差就是2%乘以根号12等于7%,两年就是乘以根号24等于9.8%。所以你看,随着时间的拉长,分子的收益率在以线性的速度增长,而分母的风险却越长越慢。这就意味着,当你把投资的期限拉长,你自然就能处在一种高收益低风险的投资环境中,从而最大化你的收益风险比。这就是一种长期投资的思维。

从Sharpe Ratio来思考投资是一个投资高手和菜鸟最大的区别。投资菜鸟基本上只关注Sharpe Ratio的分子,他们就关心这笔投资能让我赚多少钱?这只股票最近有没有暴涨的机会?他们听到一只股票第一反应,往往是先打开股价看看走势够不够陡峭,有没有暴涨的可能。但他们往往会忽略风险,或者说不懂得如何在意风险。这种情况下,他们往往赚了钱也拿不住,亏了钱也只能自认倒霉。

而高手则会多想一层,我赚这么多钱的同时需要承担多少风险?这个风险承担的划算吗?再往深想一层,我如何才能在承担相同风险的情况下,尽可能的提高收益?或者在获得相同收益的情况下,尽可能的降低风险?这就是我所说的,从收益和风险的比较来思考投资的思维。成熟的投资者,即便看到了不错的机会,也会因为风险过高而放弃投资。他们会抓住那些,旁人看起来不起眼,但却收益风险比高的机会,然后想尽办法尽可能的提高收益。

在这一点上做到极致的,当属咱们的股神巴菲特了。最近巴菲特又上了新闻头条,他的$伯克希尔-哈撒韦A(BRK.A)$ 的股价已经超过50万美元一股了。在这种风险极高的市场中,它还能够一枝独秀逆势上涨,很大程度上要得益于,他的这种将收益风险比用到极致的思维。下面美投君给大家看一组数据,你就能知道巴菲特在控制收益风险比上有多厉害了。

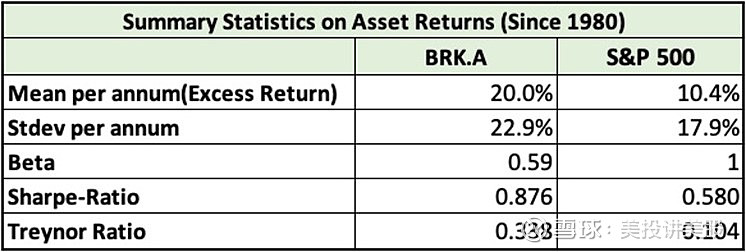

下图是我为大家计算出的,1980年到现在40年的时间,巴菲特的伯克希尔哈萨维和标普500的数据对比。

可以看到,巴菲特的平均年化收益能够达到20%,是同期标普500的2倍之多。但是他所多承担的风险,从标准差上看,只比大盘多出了28%。而从Beta上看,伯克希尔哈撒韦的Beta只有0.59,甚至比大盘还稳定。综合来看,巴菲特的Sharpe Ratio达到了0.876,远高于大盘的0.58。我们常常惊叹于巴菲特常年跑赢大盘的超高收益率,但很少有人知道,他的这种高收益率是在风险极低的状况下获得的。这才是巴菲特真正厉害的地方。

我将巴菲特和大盘的收益风险的计算,以及不同时期伯克希尔哈撒韦的表现,同样都放到了下方简介区中的链接里,感兴趣的看官可以下载我做的excel。这里就不详细介绍计算的细节了。

风险分散化

上面我们介绍了利用Sharpe Ratio来综合判断收益和风险的比较,那么我们怎么才能提高自己投资组合的Sharpe Ratio呢?最简单的办法就是风险分散化。很多人对于风险分散化有一个误区,认为只要股票买的多就是分散化。其实并非如此,假设你账户中有20只股票,却全是中概股,那么当中国政策风险来临后,这些股票就没一个能够幸免都会大跌。或者你可能选择了众多行业的股票,但全部都是小成长股,或是毛票,那么他们同样可能经历同涨同跌的巨幅波动。这就意味着你承担了巨额的风险,如果你现在没有获得巨额的收益,则说明你的收益风险比没有做到位。

正确的分散风险,必须要找到相关性较低的股票。股票的相关性也是可以被量化的数据,英文叫做correlation。他的变化区间在-1到1之间。当两只股票相关性为1时,那么他们就是100%的同涨同跌,压根起不到分散化的效果。一般来说,两只相关性小于0.7的股票,就能起到有效的分散化作用。

在分散风险方面做得尤其出色的,是Ray Dalio桥水基金的All Weather Portfolio。这个组合就是尽可能地找到相关性不同的资产来分散风险,以至于在任何的市场环境中,他们都可以获取稳定的收益。在过去25年里,这个组合的年回报率达到7.74%,与大盘8.5%的回报率接近。但波动率却只有6.85%,远低于大盘波动率的20%。

而分散化中的一个反面教材就是木头姐的$创新ETF-ARK(ARKK)$ 基金。ARK基金最近一年的表现糟糕,一个很重要的原因就是他的分散化做的并不好。虽然他的每一个基金里都有好几十只股票,但这几十只股票中,多数都是高成长科技股,这使得他们都暴露在相同的风险当中。一旦对这类股票的不利风险出现,比如加息,或者长期利率增加,那么木头姐的持仓就会一起大幅下跌。

另一个提高Sharpe Ratio常用的方法是核心卫星策略。核心卫星策略指的是,你可以以大盘指数作为你的核心仓位,然后配上一些你认为好的投资机会,来争取获得更高的收益的同时还能控制住风险。巴菲特说,如果你不知道投资什么,就去买SP500的指数基金。这话不假,多数投资者一通忙活,最终都不一定能跑不过大盘指数。大盘指数的风险分散化可以说做到了极致,收益风险比也很优秀。有了大盘指数为核心,你的组合Sharpe Ratio就能有一个基本的保障。这时你再通过择股来实现更高的收益,即便出现纰漏,也不会大幅影响你组合的Sharpe Ratio。长此以往,不断调整,你也可以搭配出一套拥有出色收益风险比的组合。

收益风险比与投资思维

可能有人听到这儿会说,资产分散化也好,核心卫星策略也罢,都不可避免的会降低收益。我就是喜欢赚钱,喜欢赚大钱,也不介意承担风险。那么Sharpe Ratio这种思考收益风险比的投资思维是不是就没有用了呢?其实并不是。

我给你举个例子你就能明白。假设有一笔投资,你可以赚3倍,但同时你要承担三份的风险。另一笔投资你只能赚一倍,但是你也只需要承担半份的风险。你会选哪一个?如果你单纯追求高收益,那么你可能会选第一个。但其实,如果你选择第二笔投资,然后加上三倍的杠杆,就能够实现与第一笔投资完全相同的收益效果,但同时你只承担了1.5份的风险,而不是第一笔投资的3份的风险。在这种情况下,再不介意风险的人也不会傻到为了相同的收益,去平白无故的多承担1.5份的风险。所以你看,如果你想提高投资收益,最有效的方法不是去费尽心机的寻找暴涨股,因为这些投资往往都存在不可控的风险,而是应该寻找那些收益风险比高的股票,然后重仓他。

不过需要注意的是,Sharpe Ratio仅仅是思考收益风险比的其中一个维度,它并不能当做我们投资的唯一指标。有时即便有了满意的Sharpe Ratio,我们也不能无限重仓去扩大风险,提高收益。我们投资时还需要一根风险的红线,超过之后不管Sharpe Ratio再高也不能投资。而这根风险的红线,也有一个非常实用的指标,叫做Value at Risk,VaR。VaR测量的是,你的投资组合在99.5%的情况下,都不会逾越的一个单日亏损数额。你可以把他简单理解为是,你持仓可能的单日最大亏损可能是多少。

这个VaR的数字仅跟你自己的投资组合表现有关。一些券商会提供你组合的VaR,美投君自己用的券商IB就有这个指标提供。你需要根据自己的风险承受能力,来判断你一天最多能承受多大的亏损。如果这个数字过大,达到你不能接受的地步,你就需要降低持仓的风险了。可以通过去杠杆的方式,也可以通过减少高风险股票的方式。如果VaR过低也不是一件好事,这可能说明你的组合没有释放出足够收益潜力,这时你就可以适当增加一些仓位来提高组合收益。

关于投资风险今天就跟各位看官讲这么多。量化风险,控制风险的手段提供给大家了,剩下的就是靠各位看官自己的投资实践了。最后,我想跟大家说的是,这个世界从来都不缺工具,缺的是思维。关于投资风险的思考,是我们从踏入投资那一刻起就要开始不断培养的技能。美投君创作内容给各位看官,目的不是帮大家赚钱,我也没有这个能力。如果你能因为我的文章,更加安心的投资,我想我的目的就达到了。