尝试给资产定价,不完善的地方,以后再修改。

给我一块资产,我给多少PB,投资(机)必须有谱。

1、资产的估值,应该和roe正相关,roe越高,值得给越高的估值。

2、应该和净利润增速正相关,在一个简单模型中,净利润增速高过roe,则roe将不断提升,高得越多,roe提升得越快。本质上市场给予净利润高增速的高溢价,都是对未来roe不断改善的预期。净利润增速低于roe,则roe将不断下降。

3、利率是一切资产价格之锚,且资产价格和利率反相关,利率越高,资产价格越低。

4、在此基础上,可以构建一个公式:

合理pb=roe*(1+净利润增速-roe)/十年期国债利率

假设一家公司,净资产100万,roe=10%,净利润增速=10%,十年国债利率(无风险利率)=4%,算出来给它的合理PB是2.5,也就是我愿意拿250万买下这家公司,不考虑收益再投资这些,25年可以回本,和持有十年国债收益相当,这样看似乎很合理,但是有一个问题,国债是无风险收益,而投资公司/股权,是有风险折价的,这家公司可能哪天就黄了,导致这笔投资打水漂,所以我必须买得更便宜点,否则还不如买国债。

所以有以下逻辑:对于质量比较好的资产,我可以少折价,对于质量比较差的资产,我必须多折价,如何判断资产质量,最简单的参考是杠杆比例,我们一般认为资产是软的,负债是硬的,对于一家公司的资产负债表而言,杠杆比例越高,资产质量越差。

所以上面公式改进为:

合理pb=roe*(1+净利润增速-roe)/(十年期国债利率*√ ̄杠杆比例)

还是那家公司,假设其杠杆比例为2,则pb为1.77,也就是说当其pb为1.77时,我认为估值合理,如果其pb低于1.77,则被低估。

但在对指数的实际应用中,比如中证500,会发现指数某段时间净利润增速很高,会达到6、70%甚至超过100%,实际上指数成分股并没有这么高的内生增长,而是靠增发并购,所以数据会失真。

有个想法,取过去3年的净利润增速均值,反正要的只是模糊的正确![]() ,以中证500为例,如下图:

,以中证500为例,如下图:

那么在公式

合理pb=roe*(1+净利润增速-roe)/(十年期国债利率*√ ̄杠杆比例)

里,roe取净资产收益率TTM,净利润增速取归母净利润TTM同比近3年的均值,计算统计出来几个主要宽基、行业指数的数据见图,蓝色的合理估值pb,我称之为真实价值曲线。

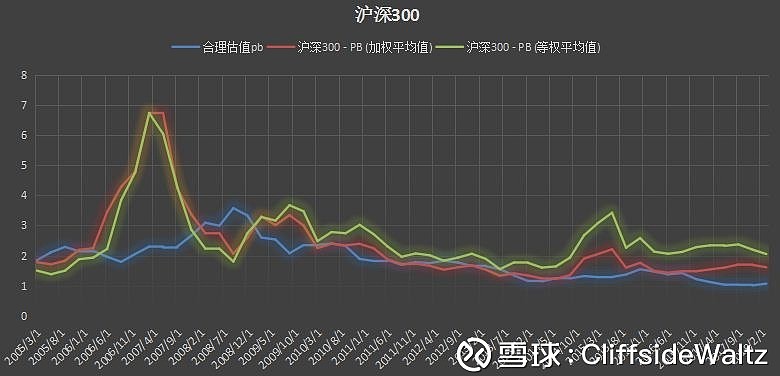

沪深300的真实估值,除了两个牛市大幅抛离理论估值外,其它时间跟理论估值差别不大,值得注意的是由于06年以来沪深300的杠杆比例快速攀升以及roe的逐渐下滑,导致其估值中枢不断下沉。现阶段的沪深300指数,并不具备很高的值博率。

中证500的真实估值,07和15的超级大牛市以及09-10的小牛市都大幅抛离真实价值曲线,简单来说如果能在合理估值附近买入中证500,赚大钱的概率相当大,这个图只做到了2018年3月底,当下500的估值已经更低,真实PB已经接近合理pb,所以当下500的值博率是很高的。

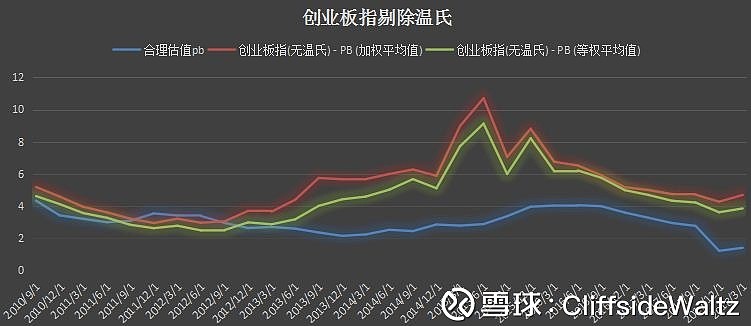

创业板指剔除温氏,真实估值仅在12年大熊市阶段低于合理pb,后面直到15年牛市一直都大幅抛离真实价值曲线,15年后开始向价值曲线回归,但17年4季度、18年1季度合理pb有一个陡降,从数据来看是这两个粒度的净利润增速和roe都下降严重,个人判断应该是受这阶段创业板大坑乐视影响,剔除乐视,真实创业板业绩应该没这么惨,当下(2018年7月19日)创指的真实估值距离合理估值应该很近了。

中证消费在12-13年有一段时间合理估值非常高,处于5-6pb之间,看了下数据,发现那几年的roe和净利润增速非常高,roe稳定在20%+,净利润增速稳定在50%+,作为一个行业,这是非常罕见的,不知道那几年发生了什么...从近期的pb来看,加权pb远高于合理pb,等权pb还算合理,这也和消费行业的冰火两重天吻合,龙头处于历史高位,其它被摁在地上摩擦,按最近(7.19)的估值来算,中证消费实际估值进一步走高,远远抛离价值曲线。总体来说,当前消费指数值博率一般。

全指医药,和消费一样,两极分化,龙头在天上,导致加权pb远高于等权pb及合理pb,如果版块能像12年初回落到价值曲线附近,则非常具备长线配置价值。其实抛开龙头,版块里的其它公司估值都已经到值博率不错的位置。

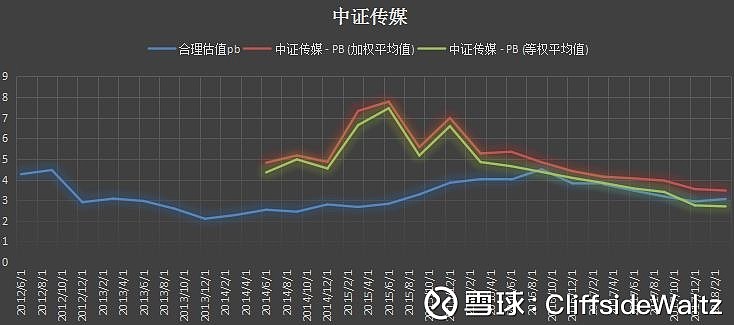

中证传媒,控制仓位买买买

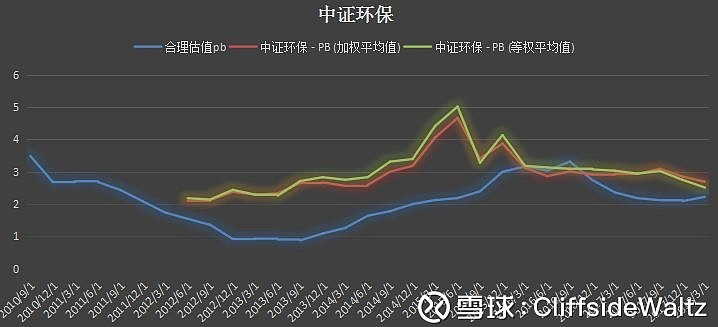

中证环保,之前说过由于资产相对国债的质量问题,对其合理估值要进行折价,不知道对于环保这类现金流比较差的行业,是不是应该多折一点,图表只到2018年3月底,真实估值从4月到7月又下了一个台阶,个人觉得环保已经可以控制仓位买买买了,毕竟犹豫徘徊,等于白来。

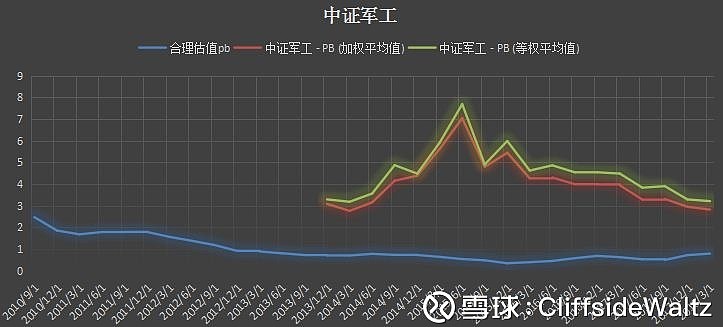

对于军工来说,合理估值什么的,不存在的,天空才是我的极限...

搞这么多,又是公式又是数据,其实最后作用也就是帮助毛估估,让自己心里大致有个谱,毕竟估值、波动什么的,受太多主观客观因素影响,精确测算+预估我是无能为力的。

本文所采的原始数据都出自理杏仁。