【FoodBud】近期,快餐连锁品牌老乡鸡正式披露了其招股书,计划在上交所主板上市,冲刺「中式快餐第一股」。在老乡鸡前面披露招股书的乡村基计划在港股上市,而另外一家老娘舅,已经在接受上市辅导。

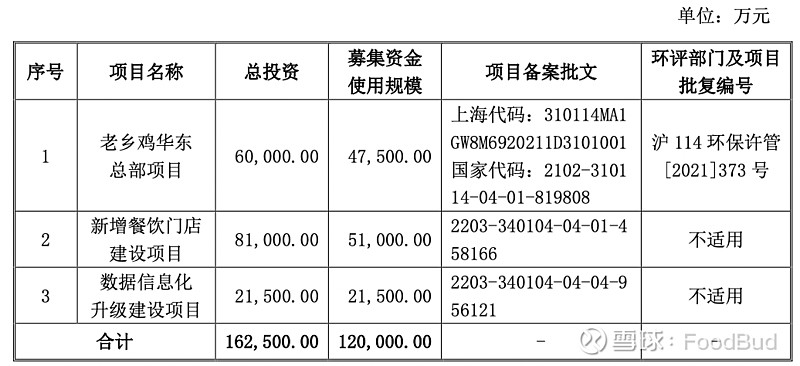

此次上市,老乡鸡计划发行6353万股,募资12亿元,其中4.75亿元计划用于总部项目,5.1亿元用于新开门店,另外2.15亿元用于数字化建设。

截至报告期末,老乡鸡拥有991家直营门店和82家加盟门店,门店的分布上主要是集中于安徽、江苏和湖北等省份。

对比一下,乡村基的数据,截至2021年9月30日,在全国经营602家乡村基餐厅,在中国经营543家大米先生餐厅。从门店规模上来说,老乡鸡的门店是要少一点的,但是差距也不远。

01

争夺中式快餐第一品牌

老乡鸡最初的名字是肥西老母鸡,主营业务是鸡汤,在决定改名的时候,已经有100多家店。

“能不能让我抽支烟?”2011年,年近半百的老乡鸡创始人束从轩,在听完特劳特公司的战略定位报告之后,在位于上海陆家嘴的特劳特办公室,对特劳特全球总裁邓德隆说了这样一句话。邓德隆破例让他抽了一支烟。

10分钟后,束从轩同意更换品牌,将“肥西老母鸡”更名为“老乡鸡”,并主动选择了“不告诉任何人,一夜之间将品牌换掉”的路径。

其实,真正的中式快餐,才是最大的机会。别的品牌都是学肯德基麦当劳的,选址、套餐、装修都很接近,只是出餐内容不一样。

把握住中式快餐的机会能够造就中国的肯德基,前景比单纯做鸡汤要大。趋势是最大的认知能量。肥西老母鸡的名字有地域限制,离开安徽就没有认知势能,老乡鸡则是一个全国人民都听得懂的名字。

品牌定位的第一个要素是把握趋势,第二个元素是分析竞争。老乡鸡的家庭厨房的品牌定位,和肯德基、乡村基、真功夫有明显的差异化设计。只有不同,才能赢得竞争。

老乡鸡最开始,在确定了“安徽最大连锁快餐”的战略定位,以及“干净卫生”的特色之后,老乡鸡迅速剥离和收缩业务,聚焦快餐,集兵安徽,快速开店。在战略原点期的老乡鸡来说,重要的是在安徽省内的认知价值。初期要聚焦安徽,占据安徽省内顾客的心智,那么安徽最大就是最有价值的。

安徽最大快餐的另一个价值是打造老乡鸡的根据地,在安徽省内完善管理、升级供应链、测试市场,内功修炼好之后再走出安徽。

从此之后,老乡鸡集中精力深耕安徽市场,直到2016年,拥有了400多家安徽直营店,才进入武汉和南京,一年之内在宁汉开出了60多家直营店。2019年,老乡鸡进入上海。

精准的战略定位加上围绕定位构建的运营体系,使得老乡鸡快速崛起,从安徽最大快餐品牌切换进入中式快餐第一品牌,2014年老乡鸡大约有300家门店,5年时间,不仅门店数量翻了2倍,更实现了营业额的三倍增长,2018年的营业额达到22亿。

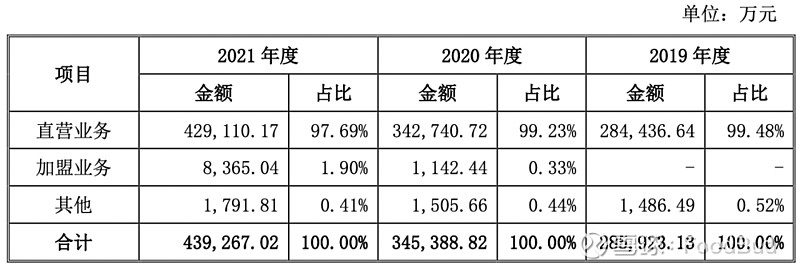

根据招股书显示,在2019年-2021年的三年间,老乡鸡实现营业收入分别为 28.6亿元、34.5亿元和43.9亿元元;净利润分别为1.6亿元、1亿元和1.3亿元。

从老乡鸡的收入规模来看,跟乡村基的体量是比较接近的,根据乡村基的招股书显示,在2019年、2020年及截至2021年9月30日止九个月,乡村基的收入分别为人民币32.6亿元、31.6亿元及人民币34.2亿元,净利润分别为8270.2万元、-242.4万元和1.63亿元。

已经进入上市辅导阶段的老娘舅门店规模为404家,即使同步上市,跟老乡鸡和乡村基还是有一定差距的。中式快餐品牌第一的位置,就是老乡鸡和乡村基之间相互争夺了。

02

逆势上市,等待弹药上膛

从2018年,老乡鸡拿加华资本的2亿元融资开始,资本市场的股东对其还是有所期待的,在疫情如此冲击之下,大面积的企业在扩张上都是保有审慎的态度,活下来是最实在的想法。

但是,危机来临的时候,还是有好的地方,比如对于餐饮企业来说,可能原来难以拿到的点位就空出来了,在弹药充足,风险可控的情况下,头部的企业依然会选择谨慎地扩张。

从乡村基赴港上市的情况来说,有业内人士预估的是要去募资35亿港币,大约28亿元人民币。

现在乡村基旗下运营的品牌两个——乡村基和大米先生,乡村基方面计划,在2022年开设约90至110 家餐厅,并在2023年开设140至160家餐厅。而大米先生方面,计划视市场情况而定,在2022年开设约160至180家餐厅,并在2023年开设200至240家餐厅。

也就是乡村基在今明两年规划的是,590到690家门店,取一个中位数是640家门店,跟此次,老乡鸡预估未来要新开的门店规模是比较接近的。

只是老乡鸡期望的是在3年的时间来完成在上海、南京、苏州、深圳、北京、武汉、杭州和合肥、芜湖等地区的重点地段,开设700家直营门店的目标。

老乡鸡的门店一般情况下新店达到收支平衡所需的 时间为 9-18 个月。而乡村基及大米先生餐厅于往绩记录期间的一般现金投资回报期为12个月至18 个月。此外,在2020年开业的餐厅的平均现金投资回报期通常为12个月以下,其中大部分是小型餐厅。

从老乡鸡招股书的现金流量表数据来看,对外投资的资金是逐年在递增。直营门店的扩张,还需要账上要有充足的弹药。

在加华资本那一轮融资之后,老乡鸡就没再拿其他资本的钱,而是在上市前拿了一笔,加华资本入股的时候,是按照40亿估值来走的;而在到了Pre-IPO阶段,麦星投资和广发分别出资了8900万元和5000万元,分别持股0.49%和0.28%,是按照180亿元左右估值进入的。

加华资本的2亿元融资,再加上Pre-IPO的1.39亿元,以及再加上募资的12亿元,对比乡村基的募资规模还是有一定差距。相对来说,对大环境的预判还是比较非常谨慎的,如果是要把中式快餐连锁第一升级为全球的中式快餐连锁第一,要花的钱就不会是这个数目。

在港股上市的乡村基,对于上市募资的预期还不确定是否会有所调整,毕竟现在大环境确实不怎么理想;只是大家募资的增长规划,都还是在近2-3年要争夺一下中式快餐连锁第一把交椅。

招股书中其他的核心信息:

01

加盟业务收入占比很低,不是核心所在

老乡鸡自2020年开展加盟业务,2020 年和2021 年,加盟业务收入占公司营业收入的比重分别为0.33%、1.9%,几乎可以忽略不计。

在2020年老乡鸡有13家加盟店,到了2021年加盟店的规模增长到了82家,分布在安徽、江苏和河南三个省份。

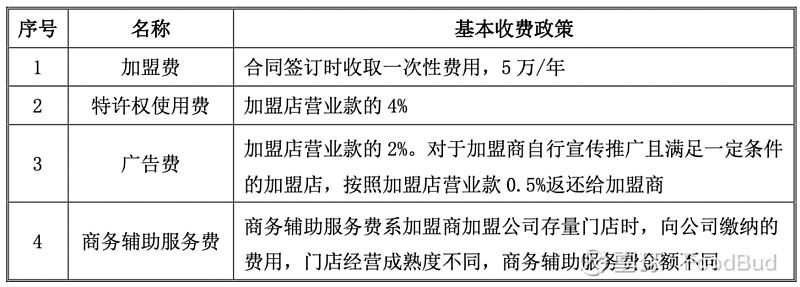

根据招股书披露的信息来看,老乡鸡的加盟政策是,加盟费每年5万元;特许权使用费为营业额的4%;广告费为营业额的2%,在符合特定条件的时候会返还0.5%给加盟商;最后就是商务辅助服务费,视情况而定。

02

“网红“董事长束从轩并未持股,但有一票否决权

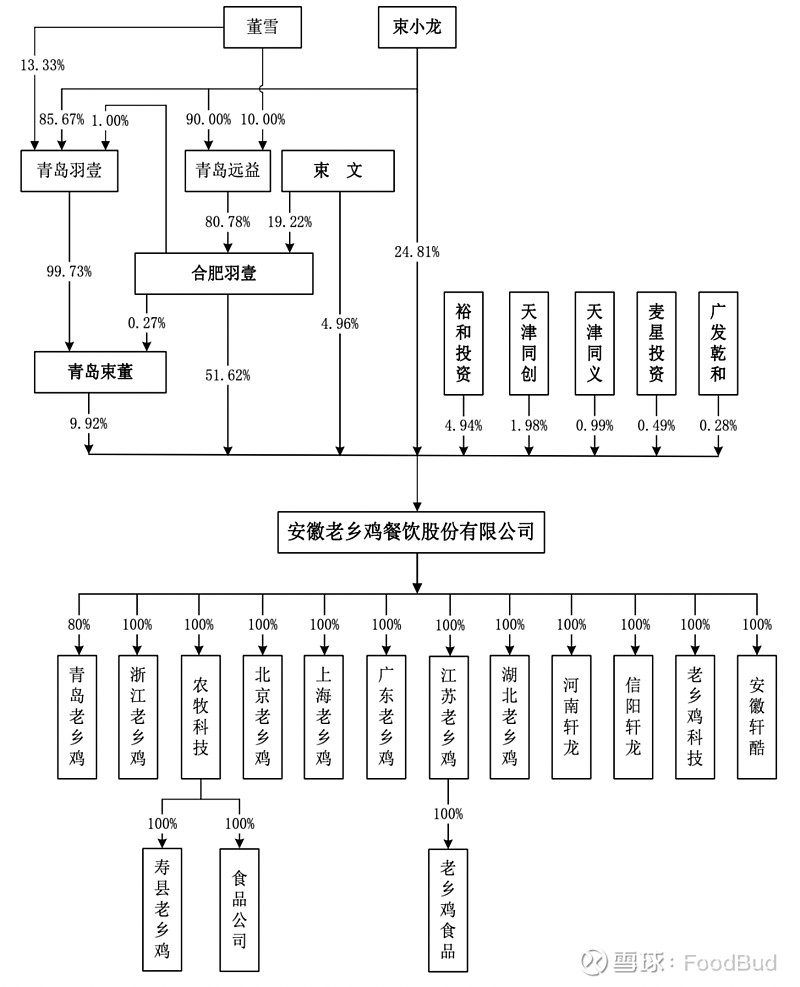

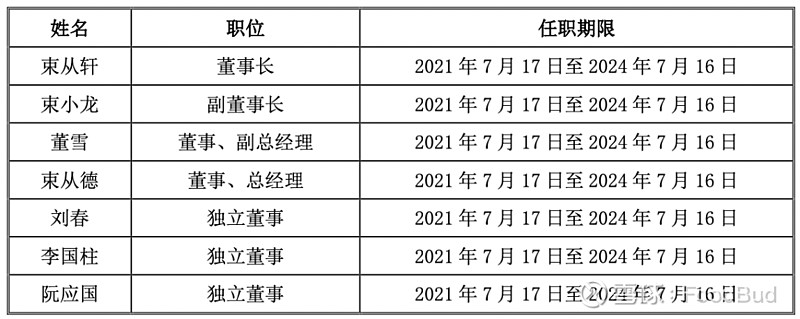

根据招股书的信息来看,老乡鸡董事长束从轩在公司中是没有持股的,主要是由家族成员持股来控制,束从轩与张琼为夫妻关系,是束小龙和束文两兄妹的父母,而束小龙、董雪为夫妻关系;束小龙、束文和董雪三人合计持股比例为91.32%。虽然,束从轩未在公司中没有持股,但是在董事会上有一票否决权。

在老乡鸡的最新董事会中,有五位算是束从轩家族体系成员。值得一提的是刘春,这位资深媒体人,之前是搜狐的总编辑,现在是凤凰新媒体副总裁;老乡鸡在新媒体等渠道上玩得那么溜,也就说得通了。

从老乡鸡的管理团队更迭来看,束从轩的儿子束小龙在2019年1月的时候,成为公司的总经理,但是在2020年4月份辞去了总经理职位;其后由时任副总经理的束从德在同年7月份的时候升任总经理,束从德在公司的持股比例为0.56%。

03

米饭一年卖1.37亿份,销量排在爆品鸡汤之后的就是农家小炒肉

老乡鸡的产品结构是以肥西老母 鸡汤产品为特色,以农家蒸蛋、红烧鸡杂、梅菜扣肉、农家小炒肉、鸡汁辣鱼等 家常菜品为核心,逐步成为许多顾客日常用餐的选择。

在2021年,老乡鸡的产品中,米饭卖了1.37亿份,鸡汤类的产品卖了2970万份,紧随鸡汤类产品之后的就是小炒肉,一年卖了2098万份。

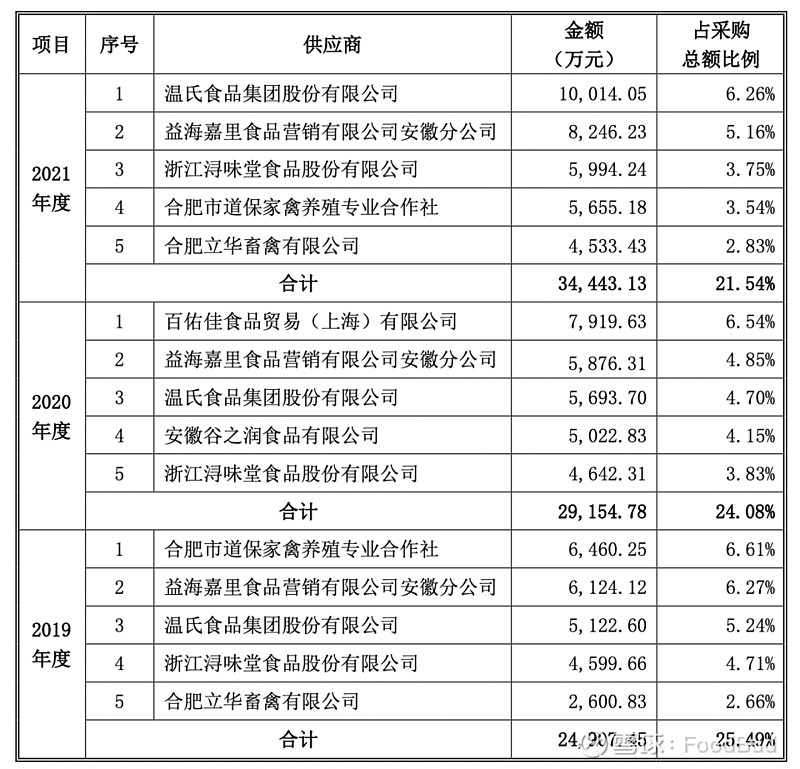

老乡鸡的前五大客户带来的收入很少,大多是加盟商。

而前五大供应商,主要是温式、益海嘉里等上游实力强大的供应商,在2021年前五大供应商的采购金额占比为21.45%。

04

全链条覆盖,赚钱的却是上游供应链

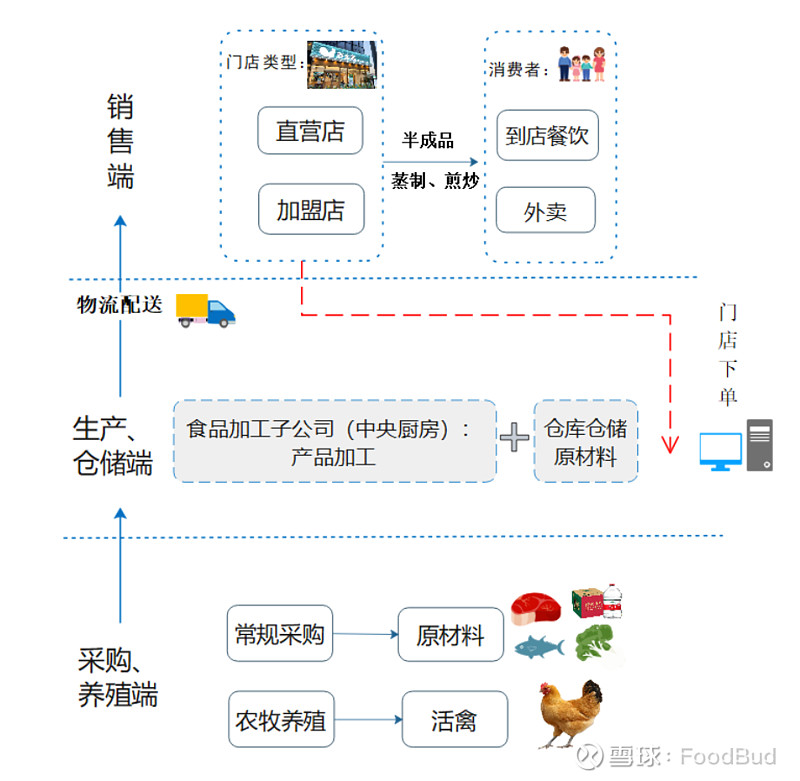

老乡鸡已经形成了上游的母鸡养殖,再到中游的中央厨房和门店端的全链条布局,子公司农牧科技和寿县老乡鸡负责养殖业务;子公司食品公司为中央厨房,负责食品加工业务;母公司及各区域餐饮子公司提供终端餐饮服务。

可以看到的是,老乡鸡的上游农牧科技部分,也就是养殖业务是创造利润的,其他的中央厨房和各地的餐饮门店业务均为亏损。这样的情况下,其实都在一个体系中,要想调利润的结构应该是比较容易的,只是门店端的亏损,是效率问题导致,还是说大环境不太好,这个才是值得观测的关键点。

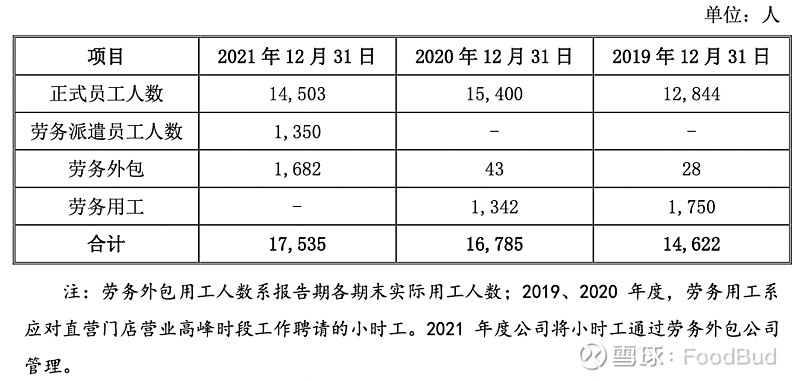

最后提一下老乡鸡的员工股权激励政策做得不错,在专门为员工激励设立的公司中,有看到大量不同岗位的员工已经参与,甚至有门店的服务员。截至2021年年底,老乡鸡的员工规模有1.75万,其中正式员工有1.45万。