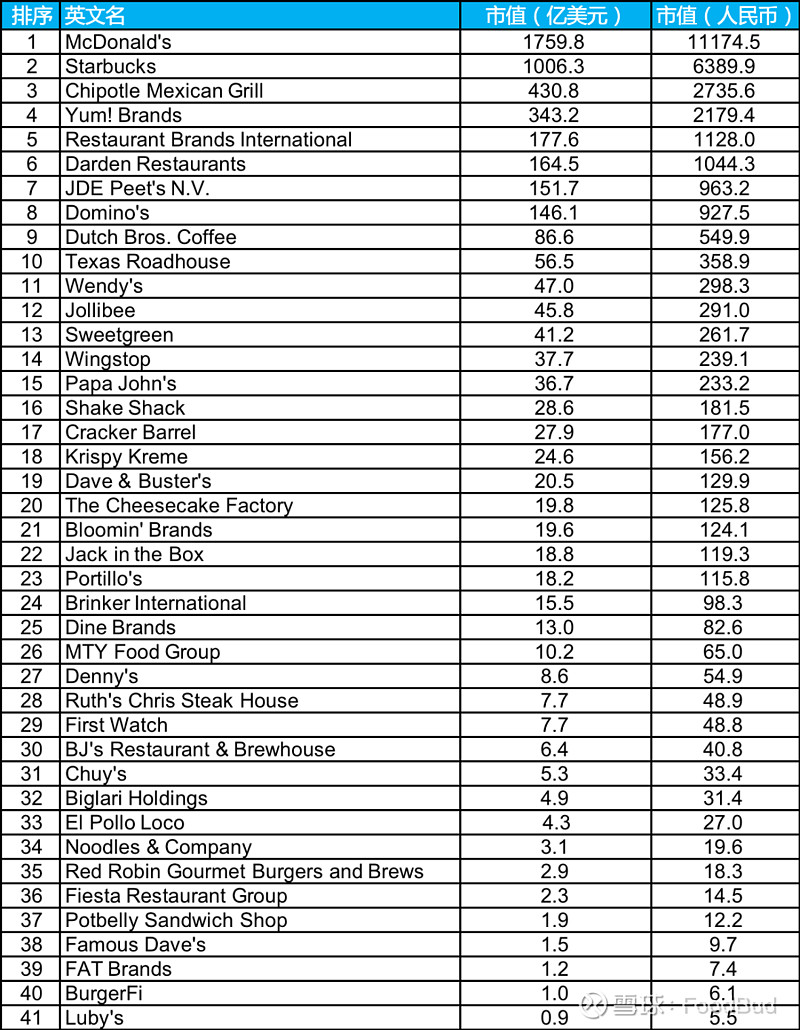

【FoodBud】最近从Technomic的一份美国地区500强连锁品牌(2021年发布)的名单中,做了一次梳理,把其中已经上市的餐饮连锁品牌整理在一起看了一遍,总共是41家公司。

其中大部分都是做快餐连锁的,像第一名的麦当劳是突破万亿人民币市值的公司,超过万亿市值的也仅此一家。而从品类上来看,基本上都是汉堡、墨西哥式快餐、披萨、咖啡等可标准化的产品居多,当然也有正餐起家的巨头,比如达登,市值算下来也超过1000亿人民币。

而国内的餐饮连锁品牌中,市值最高的是百胜中国,从Yunm! Brands中拆分出来的一块区域型业务,实现上市,现在市值有190亿美元,折合人民币是超过1200亿元。像海底捞这样的本土餐饮品牌,市值曾到过接近4700亿港币,现在已经跌到了772亿港币。

从这些公司的市值情况来看,可以看到的是:

01

有门店限制的餐饮品牌,跟食品饮料的巨头比起来还是差了一些

餐饮连锁品牌的巨无霸麦当劳虽然突破了万亿人民币的市值,但是对比可口可乐和雀巢这样的公司来看,就差了一些距离。

雀巢的市值有3655亿美元,折换成人民币有2.3万亿元。

而跟麦当劳同样代表美国文化的可口可乐的市值比雀巢要低一些,达到了2605亿美元,折合人民币16570万亿元。

02

新锐的餐饮连锁品牌,拿到了比较高的市值

在2021年上市的Dutch Bros、Sweetgreen,以及2015年上市的Shake Shack等,这些公司是非常值得关注的,在二级的资本市场收获了不错的市值。

咖啡连锁品牌Dutch Bros在2021年实现营收4.98亿美元,同比增长52.1%;门店规模538家(271家直营门店,267家加盟门店)。

而轻食沙拉界的苹果Sweetgreen在2021年实现了3.4亿美元的收入,同比增长54%;运营亏损1.3亿美元,净亏损1.5亿美元。截至2021年年底,门店规模是150家。

Shake Shack在2021财年,全年的营收为7.4亿美元,同比增长41.5%;全系统的销售收入为11.2亿美元 ,同比增长44.2%。截至2021年第四季度末,经营着218家直营门店和128家特许经营的加盟门店。

从Dutch Bros和Sweetgreen的收入来说,都不算是特别高,但是Dutch Bros的市值是到了86亿美元,而Sweetgreen还是亏损状态,收入规模也是偏小的,市值已经靠近扎实经营多年,拥有众多品牌的菲律宾最大餐饮连锁集团快乐蜂。

Dutch Bros成立的时间久一点,在1992年的时候就成立了;Shake Shack成立于2004年,但是像Sweetgreen是在2007年成立的。线下餐饮连锁的成长都还是需要积淀的,即使是挺新锐的连锁品牌,从成立到上市,也花费了至少十年之久。

03

烘焙类的Krispy Kreme在玩一套新东西,而计划上市的Panera Bread值得期待

两家烘焙的上市公司Krispy Kreme和The Cheesecake Factory市值是比较接近的,Krispy Kreme主要是卖甜甜圈,而The Cheesecake Factory(芝乐坊)主要是蛋糕等产品为主。

Krispy Kreme在国内是没有门店的,但是The Cheesecake Factory(芝乐坊)在北京和上海是有门店的,算是老网红品牌了。

The Cheesecake Factory(芝乐坊)在美国和加拿大有306家门店,而在北美以外的国际市场有36家门店。The Cheesecake Factory(芝乐坊)主要是以传奇的芝士蛋糕闻名,跟烘焙类的连锁品牌还不太一样,门店中还有大量的餐饮的菜式,也提供午餐和晚餐。

芝士蛋糕和甜品的收入在2019、2020和2021财年的The Cheesecake Factory(芝乐坊)的总收入中的占比分别为16%、21%和19%。单店的年收入也比较高,在2019、2020和2021财年的单店平均年收入分别为1070万美元、780万美元和1110万美元。

从Krispy Kreme的经营情况来看,2021年卖了15亿个甜圈圈,属于是典型的烘焙类公司,国内烘焙类的龙头当属桃李面包。桃李面包的市值有207亿人民币,而Krispy Kreme的市值是156亿人民币。

2021年Krispy Kreme的全年营收为13.8亿美元(87亿元人民币),同比增长23.4%。而桃李面包在2021年实现营收63.35亿元,同比增长6.24%。

把Krispy Kreme和桃李面包放在一起来看,是他们的经营模式有点像,又有很多不一样的地方,桃李面包和Krispy Kreme比较像的地方是大家都在追求新鲜,走的是短保产品路线,Krispy Kreme最近几年是把传统的批发业务直接砍掉了,拼命押注追求新鲜的现做产品。

不一样的地方是,桃李面包在国内没有开线下的门店,而Krispy Kreme是通过开线下的门店,再加便利店和商超等渠道结合起来做的一套模型。

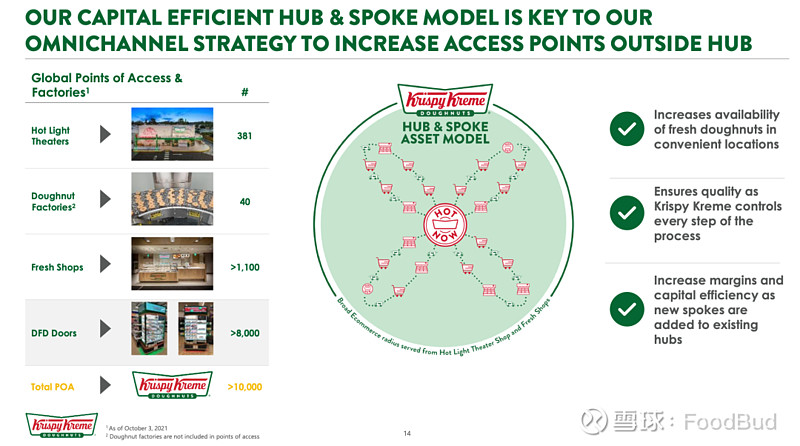

Krispy Kreme的特别之处在于,通过大店+零售渠道的配合,构成一套小区域的网络来突破单店经济模型的限制。

具体来说,Krispy Kreme主要是通过先开一家大店或者是再匹配一家工厂,来构建一个区域经济模型的中枢,这个成本中心是不变的,即使是增加成本也是偏小的;用大店和工厂来做生产之后,就通过便利店的铺设来强化这套网络,本人猜测的是,他们通过便利店的销售数据来探测不同区域的消费潜力,从而再去开小店的门店模型,做战略补位。

以此构成一套区域的经济模型,来算每一个区域的赚钱能力怎么样,在2021年,Krispy Kreme在国际市场上,每一个枢纽年度的收入有910万美元。而在美国和加拿大市场中,2021年Krispy Kreme的每一个枢纽收入为400万美元。

根据Krispy Kreme的预估,希望在2024年的时候,国际市场中每一个枢纽的年度收入达到1000万美元 ,而美国和加拿大市场每个枢纽的年度收入提升至500万美元。

北美市场中,还有一家做烘焙类的连锁品牌Panera Bread,跟Krispy Kreme有相同的背景方,也就是JAB。JAB在2021年操作了Krispy Kreme重新上市。

JAB把Caribou Coffee和Einstein Bros,跟Panera Bread整合在了一起,组成了Panera Brands,在2021年11月份的时候,对外宣布准备上市。在2017年JAB以每股315美元的价格,作价约75亿美元收购了Panera Bread,当时Panera Bread还是纳斯达克的上市公司。

Panera Brands如果在今年上市的话,是非常值得期待的。

04

正餐的龙头Darden,国内跟达登比较像的是九毛九

在前述列出的表格中,排名第六的是达登餐饮集团,主要是以正餐为主的,其市值超过1000亿人民币,对标国内的餐饮集团来看,九毛九的业务跟其是比较类似的。

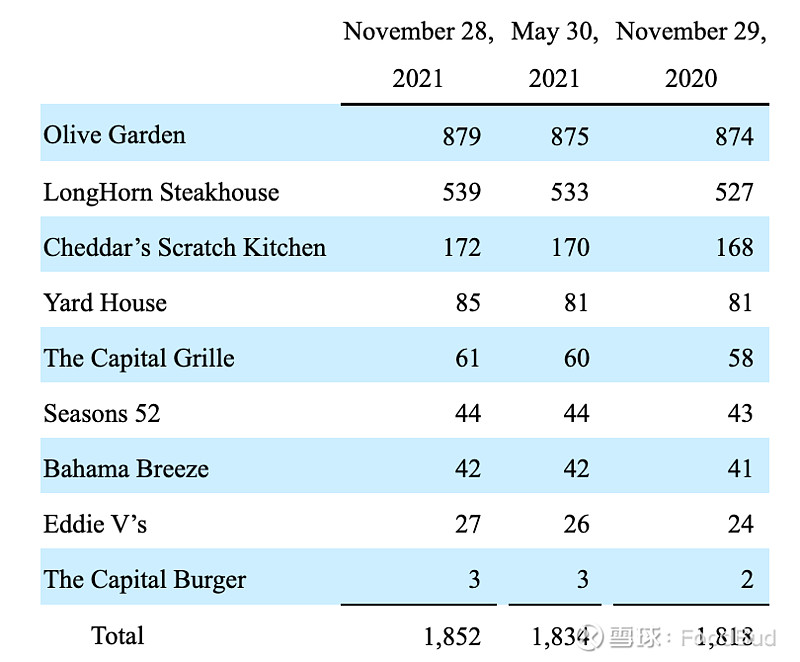

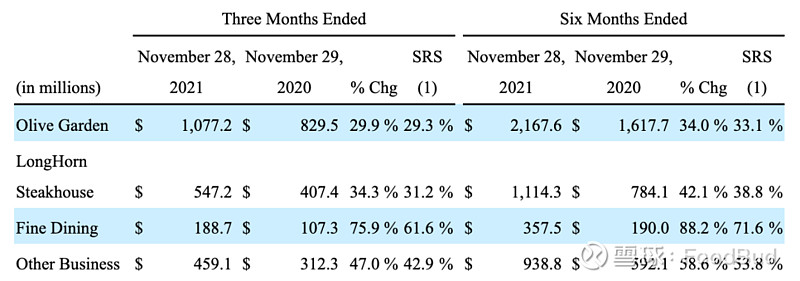

现在达登餐饮集团旗下主要是有9个品牌,其中收入占比比较高的是Olive Garden和LongHorn Steakhouse。截至2021年11月28日,达登达登餐饮集团的门店总规模为1852家,其中Olive Garden和LongHorn Steakhouse的门店分别为879家和539家。

从营收上来看的话,基本上也就是Olive Garden和LongHorn Steakhouse带来的收入占比超过70%。

Olive Garden这个品牌是达登餐饮集团自己本身内部成长起来的,而LongHorn Steakhouse是收购来的(2007年10月收购)。其他的品牌,像Seasons 52和Bahama Breeze 是内部孵化的,而另外的一些品牌是收购来的,比如Cheddar's Scratch Kitchen(2017年4月收购)、Yard House(2012年8月收购)、Capital Grille (2007年10月收购)和Eddie V's(2011年11月收购)。

在2021财年,达登餐饮集团的销售额为72亿美元(458亿人民币),同比下滑了7.8%。而九毛九之前的公告显示,2021年收入不低于41亿元,净利润不低于3.3亿元,太二酸菜鱼和九毛九西北菜对营收的贡献占比98.2%。

可以看得是,九毛九主要还是靠两个品牌来支撑,九毛九西北菜这个品牌势能下滑的时候,太二酸菜鱼接住了。现在九毛九的市值有225亿港币。

对比达登餐饮集团来说,九毛九旗下的不同品牌成长势头不错的,都是自己孵化的,对于投资这件事,他们是这么看的:

要么自己孵化,要么参股一点点不要那么重,当个教练顾问,两种模式目前最好。餐饮这个行业门槛不算特别高,有能力的人都想自己当老板,愿意被收购的就是想套现或者能力不行。

现在九毛九的业绩大部分还是靠太二酸菜鱼来支撑,而九毛九西北菜这个品牌还在做优化,自己孵化的怂火锅和赖美丽烤鱼等都还在起步阶段,能不能继续成长起来,成为第三第四增长曲线,还需要时间来检验。

从多品牌矩阵上来看,九毛九的这套内部孵化的策略相对来说,还是比较符合国情的。

05

卖水的公司都挺强,零售化属性的优势所在

从星巴克、Peet’s和Dutch Bros这三家公司来看,星巴克的地位依然是难以撼动的。而Peet’s这家公司的背后是JAB通过资本的手段对咖啡产业做了一个整合,装了挺多公司在这家上市公司里面。

在2021年上市的Dutch Bros,其比较有优势的特点是在产品的饮料化,咖啡产品以外,卖得最好的是功能性饮料,其实就是功能性饮料的杯装化。

在国内市场中,大家对咖啡的认知中,最核心的就是提神;功能性饮料的杯装化在国内市场是否有机会,还不确定。中国市场的茶饮品牌是否也能成长到星巴克这类公司的级别,也需要时间来检验。

最后

整理这么多国际市场的公司,主要是看看国际市场上的玩家们都是什么样的水平,这片市场上的空间还是非常之大的。