1月28日,绝味食品发布公告,和府捞面为公司全资子公司深圳网聚资本的参股公司。根据和府捞面拟境外上市需求,公司拟配合对外投资的相关工作,包括但不限于后续相关的ODI备案及审批手续、签署投资协议、签署股权转让协议、签署减资协议等相关的交易文件,以及在符合参股公司和府捞面境外上市目的且不损害公司持股权益的前提下,对投资方案、实施路径进行调整等。

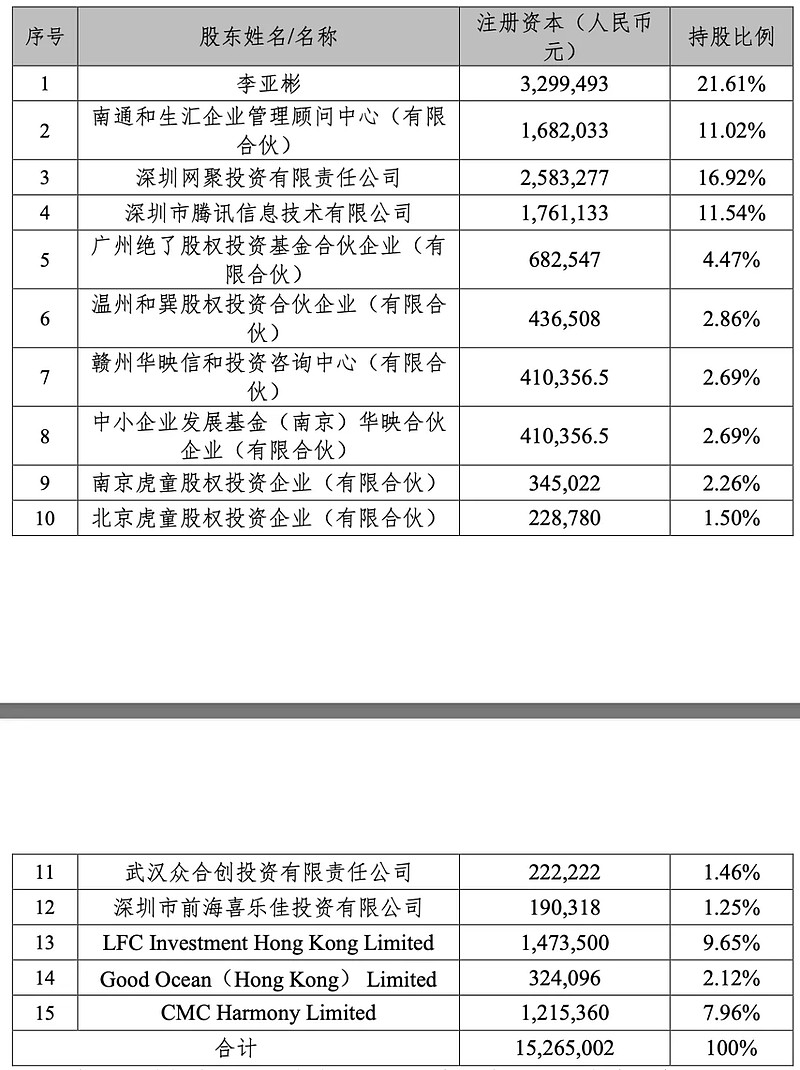

绝味旗下的深圳网聚还持有和府捞面16.92%的股权,绝味体系的绝了资本在和府捞面持股4.47%;而腾讯则是第三大股东,持股比例有11.54%。

如果和府捞面能在2022年顺利上市的话,对于绝味来说,在投资上又是收获的一年。在2021年千味央厨上市,绝味已经套现了1个亿。

根据和府捞面的融资消息披露来看,2021年7月其完成了近8亿元E轮融资,本轮由CMC资本领投,新股东众为资本、老股东腾讯投资、Longfor Capital跟投,E轮融资过后,和府捞面的估值去到了70亿元。

自2015年以来,和府捞面已斩获多笔超亿元大额融资:2017年的1亿元融资,2019年的2.15亿融资以及2020年的4.5亿融资。短短6年间,和府捞面已累计融资超16亿,足见资本对和府捞面的青睐程度。

绝味在和府捞面这个项目上面押注了2.3亿元,在2021年和府新一轮融资的时候,转让了一部分和府捞面的股份,套现了1.79亿元,计入绝味上市公司的税后净利润有1.1亿元。

2021年10月份的时候,绝味食品旗下的投资平台深圳网聚以2800万美元(1.79亿人民币)的价格转让了和府捞面的6.16%股份,这是按照和府捞面29亿元的估值做的股权转让。这其中,CMC出1945.8万美元,众为出518.9万美元,腾讯出191.6万美元,LFC出2.9万美元。

01

和府捞面门店规模有440家,已投入建新工厂,可支撑70亿的销售规模

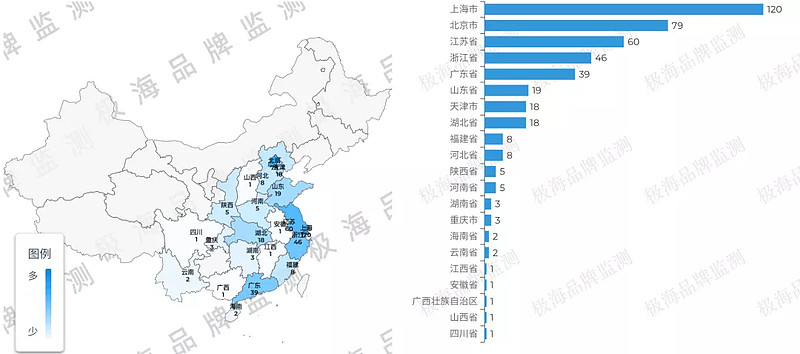

根据极海品牌监测的数据显示,和府捞面的全国在营门店数量已经有440家,近90天新开门店83家,关闭了19家门店。

和府捞面的门店主要还是在华东地区,以及北京和广东等地区的一线城市和新一线城市,一线和新一线城市的门店占比超过81%。

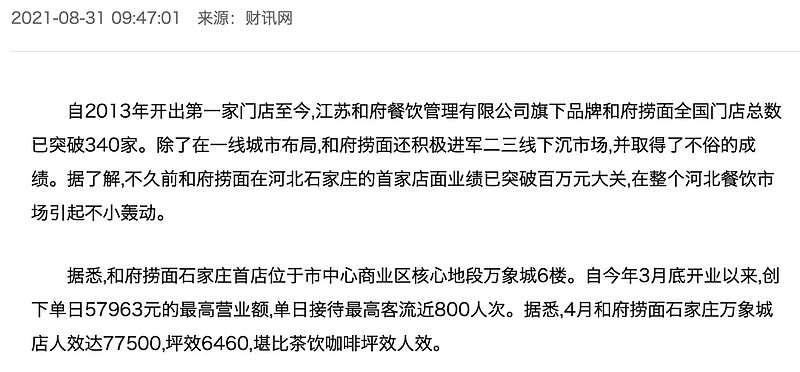

之前,和府捞面发过一篇新闻稿说,自身的门店业务在下沉市场表现良好,拿了石家庄的一家门店作为例子,在2021年4月份的时候店人效达到了77500,坪效6460。

根据之前相关媒体的报道,截至2021年6月底,和府捞面全国门店总数突破340家;店铺平均营业额55万元/月,坪效4800元/月,人效5.5万/月,客单价45元。和府的日销售已突破15万碗面,年服务大于5000万人次。

随着门店数扩张,成本才逐渐降低。在1-30家阶段,和府捞面几乎很难盈利;30-100家阶段,和府捞面对食材成本的控制力开始显现,食材成本占比从35%下降至25%左右,降低了十个百分点。成规模后,全产品线平均成本在22%-23%,生产工艺的改进让成本下降。

从和府捞面的门店点位分布来看,主要是集中在商场和办公区域,商场店的占比有56.9%,而办公区域的门店占比有22.9%。

和府捞面的房租成本在总成本中占比高达26%,随着品牌知名度提升,商场开始主动邀请入驻、租金可议,甚至可以免基本租金、以销售抽成形式付租金。2019-2020年,房租成本占比控制在16%左右,总体净利润在15%左右;上海和北京的贡献率最高,净利润分别都在18%左右。在多数地区,店内翻台率在7-8次,华南地区门店生意稍弱。

值得一提的是,和府捞面在供应链的布局是非常早的。在和府捞面首家门店开出之前,和府捞面就已投资并规划支撑1000家门店的供应链和中央工厂体系,并从早期开始投入数字化能力构建,自建包括供应链、运营、物流等在内的信息化体系,打通前中后台业务。

在2021年,和府捞面投产了一个面条生产基地,年产2万吨,在生湿面行业中为头部水平,可支撑1500家门店供应。基地严格按照食品行业洁净车间建设标准,生产场所恒温、恒湿,有效保障面粉、面条的产品质量。拥有全国独有的自动化面条打卷技术、自动化包装运输工序,保障产品从基地到仓储、物流、门店,到最后呈上消费者餐桌时,无损面条本身的营养、品质和品相。

另外,和府捞面近10万平米的现代化工厂目前已进入设计阶段,新工厂预计产能可以满足70亿元销售,支持和府捞面5-10年的发展需要。同时,还可以向行业开放,输出OEM/ODM业务,解决行业痛点。

02

如若和府捞面成功上市,其市值将会成为风向标

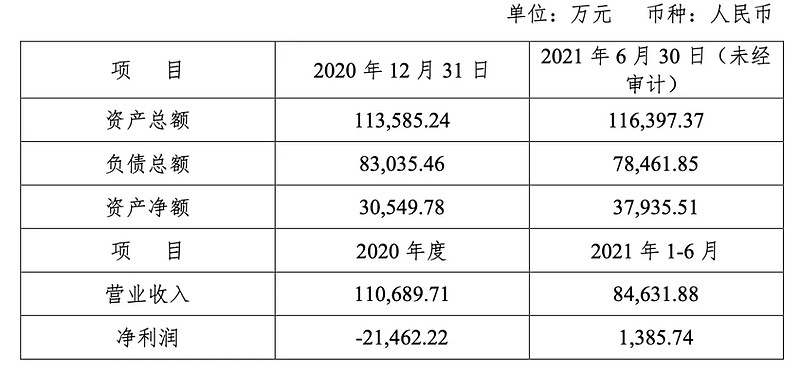

根据绝味的公告披露,和府捞面在2020年营收为11亿元,净亏损2.1亿元;到了2021年上半年,成功扭亏为盈,实现净利润1385.7万元,营收规模为8.5亿元。

对比一下,港股上市的两家粉面类的公司,味千(中国)和谭仔国际。

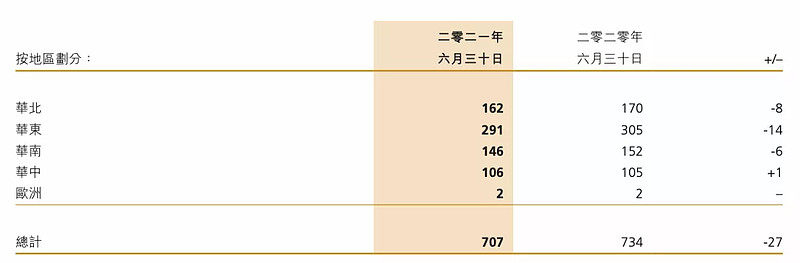

根据味千的2021年中报显示,味千中国的2021年上半年营收为10.1亿元,净利润为4970万元,门店规模有707家。2020年营收为18.2亿元,净亏损7889万元。

但是,味千中国的市值惨不忍睹,只有11亿元人民币(用13.43亿港币折算)。

在2021年,中国香港的米线连锁品牌谭仔国际在港股成功上市,其现在的市值有32.4亿元人民币。

截至2021年9月30日的半年收入为9.6亿元,有1.1亿元的净利润。

按照和府捞面的情况来看,在2022年的营收规模做到二十多亿,去到二级市场会给一个什么样的价位,是非常值得关注的。

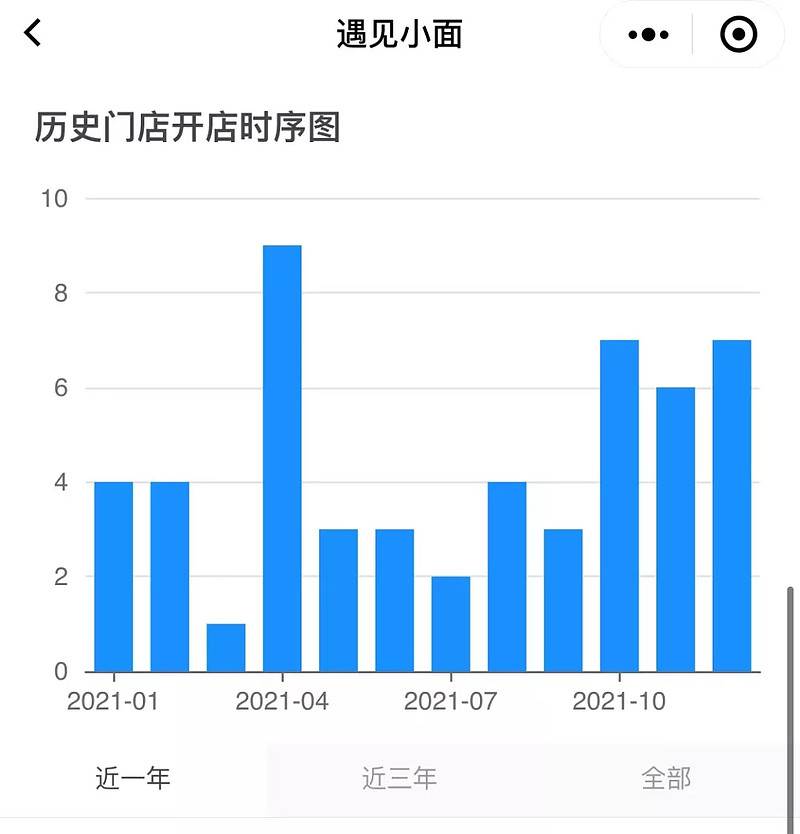

毕竟,和府捞面的后续梯队中,还有遇见小面和陈香贵等正在风口上的粉面连锁品牌。遇见小面在2021年新一轮融资完成后,其估值已经到了30亿元的规模,而陈香贵在最近一轮融资完成后,估值到了10亿元。

比如,遇见小面在2020年的时候,全年交易额的规模为2.9亿元。根据窄门餐眼的数据显示,在2021年新开了63家门店,在营门店规模已经到了146家。

对比和府捞面来说,遇见小面的规模更小一些。

按照现在和府捞面在一级市场的估值有70亿元,上市之后,在二级市场表现不好的话,就会从二级市场传导到一级市场,对还未上市的项目估值产生巨大的影响。

虽说味千中国的市值不行了,但是其营收规模和门店的数量都还摆在那里,颓势确实是既定的现状。

和府捞面等一众粉面类的新锐连锁品牌在上市之后,又会讲出什么样的新故事,来避免碰到味千中国一样的困境呢?去下沉市场,还是全球市场的拓展?