国内轻食赛道在国内市场中出足够大的品牌和公司,机会渺茫,但是稳扎稳打作为一门生意,依然有一定的获利空间。

食品资本局(ID:FoodBud)

文|西子

【FoodBud】10月25日,在2006年成立的北美轻食品牌Sweetgreen提交了招股书文件,计划冲刺IPO,拟募资1亿美元。截至9月26日,Sweetgreen在全美13个州拥有140家门店,拥有5000多名员工。

公司的三位创始人说,当他们上学的时候,有两种选择:慢、贵和新鲜的食物,亦或是,快、便宜和不健康的食物。快餐已经成为垃圾食品的代名词,他们觉得这个业务有转型的巨大机会。

业界给Sweetgreen的赞誉很多,有人说它是沙拉界的“星巴克”,有人说它是餐饮界的“苹果”。

2013年,Sweetgreen接受了来自Steve Case创立的风险投资基金Revolution Growth 2200万美元的投资。

2014年,Sweetgreen获得Revolution Growth投资的1850万美元;2015年,又在T. Rowe Price的领导下筹集了3500万美元的投资,并得到了现有投资者Revolution Growth的捐助。

2018年,Sweetgreen完成2亿美元的H轮融资,由Fidelity领投,公司估值超过10亿美元;2019年秋季,Sweetgreen又获得1.5亿美元融资,由Lone Pine Capital和D1 Capital Partners领投,使公司的总估值达到16亿美元。

2021年1月Sweetgreen从Durable Capital Partners筹集1.56亿美元后,Sweetgreen估值为17.8亿美元。

招股书的核心信息点:

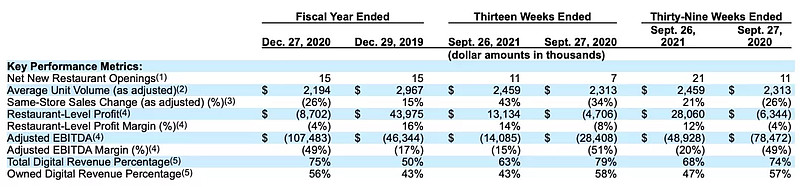

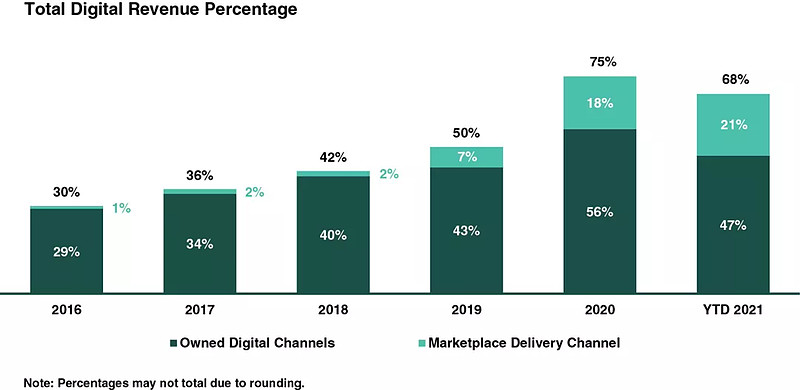

1、截至9月26日的财年,68%的收入来自线上渠道,其中47%来自自有的线上渠道,外卖渠道主要包括Caviar、DoorDash、Grubhub、Postmates和Uber Eats。(2019年、2020年和截至2021年9月26日的39周,外卖送货成本的支出,自营的业务支出分别为8000美元、740万美元和720万美元;而第三方平台的支出为170万美元、450万美元和620万美元)

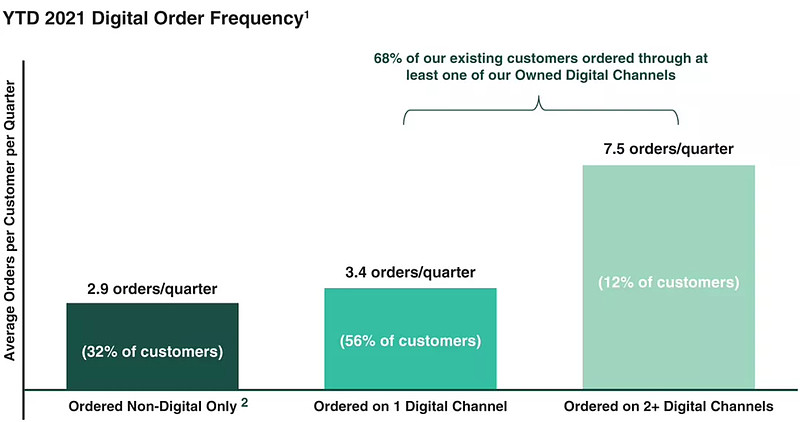

客户的复购率数据见下图,线上渠道的用户复购率更高。

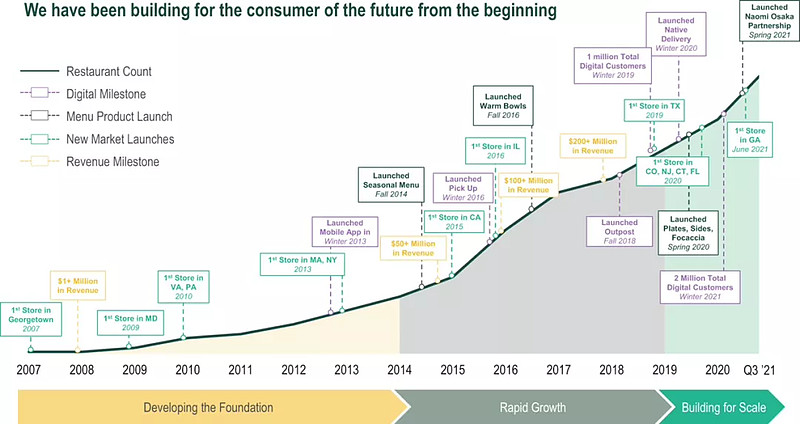

2、自2007年开出第一家餐厅以来,卖了超过1亿份健康餐。供应链的合作伙伴,60%已经合作了两年以及两年以上。

3、截至9月26日的财年,新菜品创造的收入占比为43%,一年更新五次季节性菜单;餐厅的收入中,66%为午餐(下午4点前),34%是晚餐(下午4点后)。

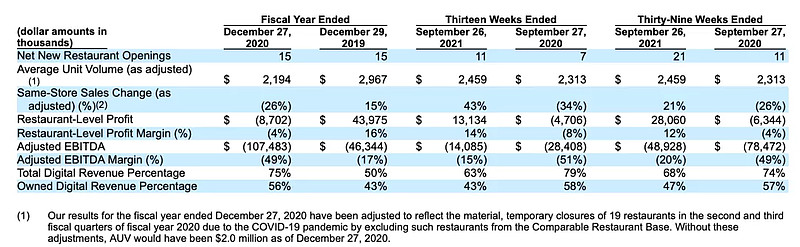

4、运营的关键数据:

a. 门店数量:从2014年年底的29家,增长到2020年年底的119家,年复合增长率为27%;截至9月26日,门店数为140家。

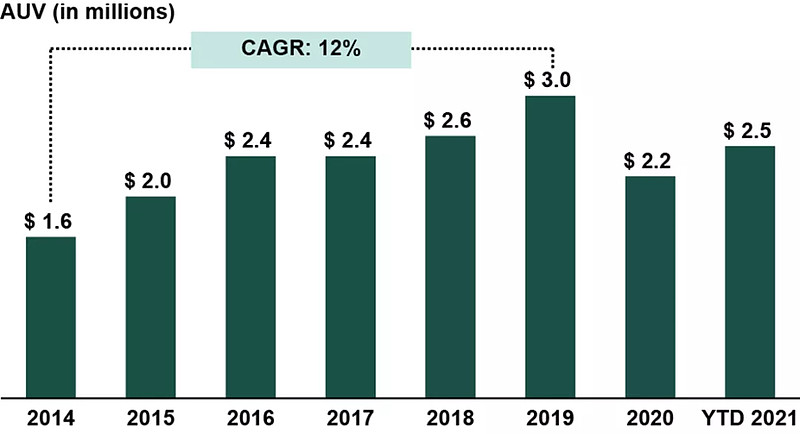

b. 平均单店年度销售额(AUV):2014-2019年,从160万美元增长到了300万美元,年度复合增长率为12%。2020年的平均单店年度销售额为220万美元。截至2021年9月26日财政年的平均单店年度销售额为250万美元,而截至2020年9月27日,平均单店年度销售额为230万美元。

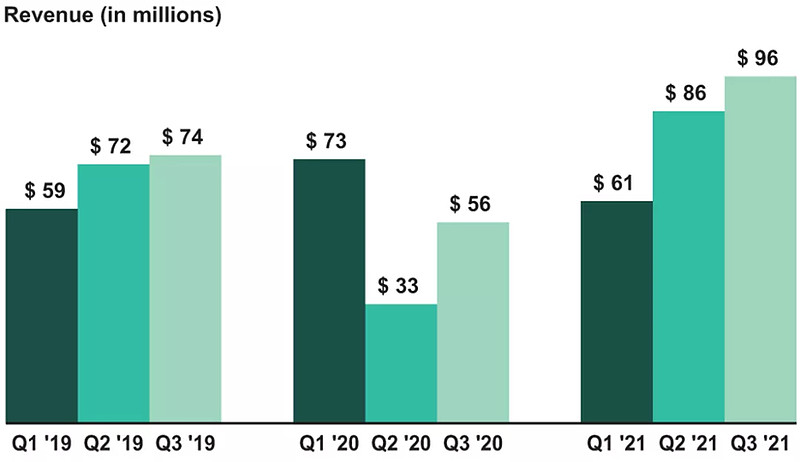

c. 营收:2014-2019年,营收从4200万美元增长至2.74亿美元,年复合增长率为46%。2020年营收为2.21亿美元,截至9月26日的财政年收入为2.43亿美元。

5、目标:新开一家餐厅的投入是120万美元,平均单店年销售额做到280万美元到300万美元,门店端的利率率做到18%-20%。

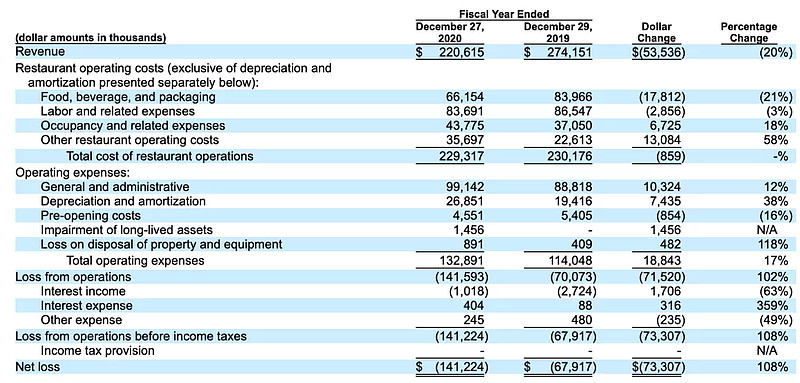

餐饮的三座大山:2020财年,食材成本占比30%,人力成本占比38%,租金占比20%。此外,其他的运营支出占比20%(主要是由于疫情导致,2019年在8%),折旧摊销占比12%。

Sweetgreen的增长策略:

1、门店规模增长(老套路):计划在2021年至少新开30家门店,未来3-5年内门店数增加一倍。

2、提升品牌知名度和社交媒体的影响力:在Evercore的2020一项调查中,Sweetgreen是19-29岁年轻人中,最喜欢的快餐品牌中排第三。在社交媒体上拥有50万粉丝。

截至9月26日,活跃用户规模为135万(活跃用户的定义是90天内下单过一次)。

超过30%的用户是35岁以上的,超过一半的客户是45岁以上的。

3、数字化:扩大线上订单的占比,在自有的渠道中提供独家的菜品等。还有就是,增加取餐柜(Outpost Channel,主要是放在办公区、医院和居民区),从2018年开始试点,已经增加到2020年3月的超过1000个。由于疫情在2020年,又停运了;随着员工复工,截至9月26日,在运营的取餐柜(Outpost Channel)增加到了350个。

4、扩展菜品:主要是做一些新的菜品,比如植物蛋白,以及拓展甜点饮料等,去覆盖顾客的全日时段的需求。截至9月26日,核心菜品占整个财年收入的61%以上。

定制化菜品的收入占比约为25%

季节性菜品(不包含线上独家产品)的收入占比约为5%

自有渠道线上独家的产品收入占比约为5%

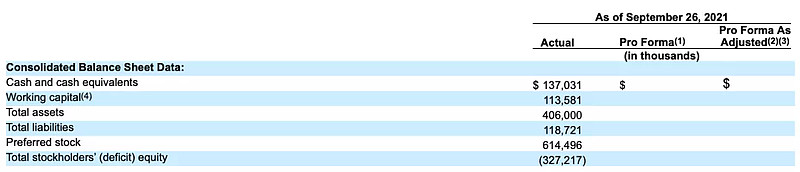

截至9月26日,现金及现金等价物有1.37亿美元。

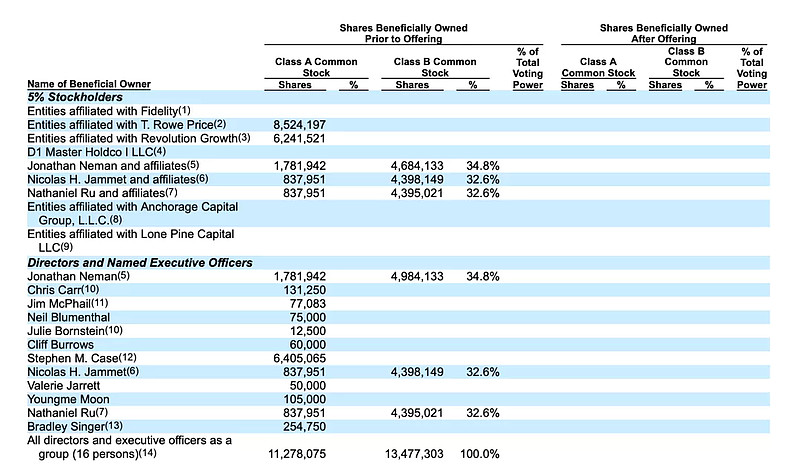

上市前,公司的股东占比情况:

看完北美的轻食品牌Sweetgreen的数据,再聊聊国内的轻食品牌。

1、曾经红了一阵子

据不完全统计,2015-2018年,至少有10亿资本涌入轻食市场,大批轻食品牌获得资本青睐。

其中,轻食网红鼻祖甜心摇滚沙拉获得4轮共近亿元融资;米有沙拉获600万融资;好色派沙拉完成2200万元A+、1000万B轮融资;gaga鲜语获1.8亿元人民币A轮融资;大开沙界获Pre-A轮融资;沙绿轻食获得3000万元融资。最后,基本上都铩羽而归。

百福控股投资了好色派沙拉,在这个项目上损失得有点伤。去年好色派沙拉的营收只有2070万元,核心团队已经转型去做Wonderlab。

最近,这一波餐饮领域的融资热潮,再也没见提起过轻食品牌,已经销声匿迹。

2、轻食是反人性的,底层逻辑导致赛道小

轻食的产品,都是一种吃草的感觉,相对来说是反人性的。食物的核心诉求还是为了提高人民幸福感的。

这样就导致了轻食的赛道是小众的,规模一直上不去。据美团点评数据显示,2018年轻食类消费订单量同比增长75% ,轻食类门店的数量也从2017年底的600多家迅速增长到目前的3500多家 。据不准确的统计,现在全国的轻食门店规模在2万家左右。

即使轻食赛道的第一品牌,用品牌化的方式,将集中度做高(海底捞在火锅领域的市占率5%左右)。就算市场中出现一家绝对顶尖的团队,将集中度做到10%,也就是2000家门店,这样的门店规模,想象空间还是太小。

3、外卖店较多,容易沦为割韭菜

好色派沙拉等品牌用轻食的产品尝试过Shopping Mall的门店,最终还是失败了。现在存活的一些轻食品牌,主要是在做小店,或者就是纯外卖为主。

可以从Sweetgreen的招股书信息来看,其一直在强调自身的线上订单占比,以及数字化的能力,2020年Sweetgreen的线上订单占比超过70%。

而国内的这些轻食品牌,纯做外卖的话,线上订单占比超过70%也是正常现象。纯做直营的话,规模扩张是一个问题,放加盟就容易沦为割韭菜。可能放加盟的初衷不是为了割韭菜,但是加盟店的存活率不高,或者是不能一直存活并赚钱的时候,就容易沦为割韭菜。

外卖订单占比过高,还存在一个巨大的风险,就是外卖的流量规则是由美团和饿了么来制定的,生杀大权都在平台手中,业务的波动性非常之大。这就导致即使门店的规模有一定数量之后,供应链也很难自建,进而依靠供应链的壁垒,来提升自身竞争力的机会小。

最后,国内轻食赛道要出足够大的品牌和公司,机会渺茫,但是稳扎稳打作为一门生意,依然有一定的获利空间。