公司业务

公司一直专注于调味品的生产和销售,是全球最大的专业调味品生产和营销企业,其中酱油、调味酱和蚝油是公司最主要的产品。

销售模式

以经销为主,21年年报显示,“公司通过多年的精耕,以建立了全方位、立体式的销售网络覆盖。网络覆盖全国 31 个省级行 政区域,320 多个地级市,2000 多个县份市场,产品遍布全国各大连锁超市、各级批发农贸市场、 城乡便利店、零售店,并出口全球 80 多个国家和地区。”22年年报中弱化了类似表述,“公司的销售网络基本实现省市县三级全覆盖,并在此基础上进一步下沉镇村网络建设。”

成本

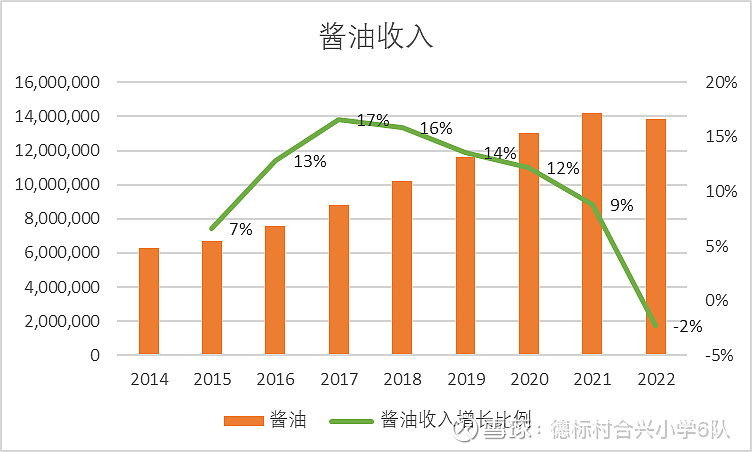

使用的主要原材料包括:大豆(黄豆和脱脂大豆)(20%)、白砂糖(15%)、塑料瓶(10%)、玻璃瓶(10%)、纸箱(5%)。

招股书披露由于报告期内公司对生产工艺的改进,生产所需脱脂大豆大幅增加,脱脂大豆的金额占采购大豆总额的比例从 2010 年的 45.88%增加到 2013 年 1-6 月的 61.39%,由于脱脂大豆相比黄豆每吨便宜30%左右,脱脂大豆使用量的增加可以降低公司的成本。

看了下千禾的招股说明书,使用的主要是豆粕(脱脂大豆),考虑到二者价格差的比较大,海天不知道为什么不全部采用脱脂大豆,是否是之前的设备工艺不支持,后续新增的产能及研发是否能继续优化?

主要数据

截止23年6月,总资产330亿,现金235亿,应收账款1.4亿,存货18亿,固定资产及在建工程57亿,无形资产7亿,商誉2亿。

总负债63亿,银行借款2亿,应付账款19亿,预收货款19亿,其他应付款9亿。

后续关注点:

1. 百年未有之大变局能否跟上

公司从21年开始,连续2年未完成上年年报经营计划中的业绩指引,目前看23年大概率也完不成22年年报中281.7亿元的营收目标,相比过往10年的指哪打哪,显然管理层还没有适应新形势,或者是受困于之前的成功经验,无法及时调整,线上及社区电商的兴起,餐饮市场复苏不及预期,消费习惯的改变,无疑给公司的经营带来很大挑战。

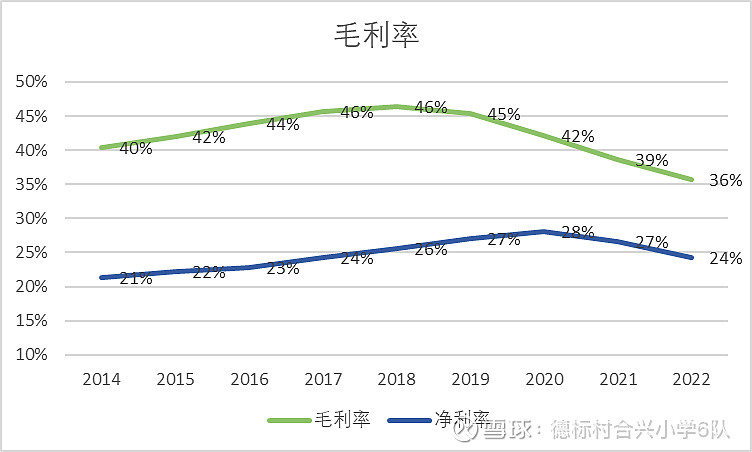

2. 毛利率的持续走低

公司产能大量释放,固定资产及在建工程快速攀升,相应的折旧等成本费用也将上升,南宁海天一期基建产能配套项目预算27亿,目前投入6亿,叠加主要原材料价格的上涨,如果未来销量增速跟不上,售价也无法按照往年每隔几年就上调,毛利率将会继续下降。

3. 管理层是否还有二次创业的动力

稳定都是老面孔的管理层,持股都挺高,是否还能有动力去变革,迎接挑战。