公司业务

公司前身为组建于1956 年的漳州市制药厂,2003年在上交所上市,是中成药生产经营企业,核心产品片仔癀(“一片即退癀”,“癀”包括了热、毒、肿、痛,简单来说,片仔癀就是消炎止痛的,被称之为“中华特效抗生素”),另外还有医药流通业及化妆品业两个板块。

医药制造业:

以“片仔癀”为主产品,源于明朝末年,国家中药一级保护品种,处方和工艺均为国家绝密,拥有锭剂及胶囊剂两种剂型。

另外还有复方片仔癀含片、复方片仔癀软膏、复方片仔癀痔疮 软膏、茵胆平肝胶囊、增乳膏、心舒宝片、川贝清肺糖浆、清热止咳颗粒,片仔癀牌安宫牛黄丸等系列产品。

医药流通业:

以现代医药物流为基础,努力拓展延伸“配 送、维护、推广”的医药配送产业链上下游。

化妆品业:

拥有“片仔癀”及“皇后”等多个品牌。

主要数据

截止23年6月,总资产159亿,现金99亿,应收账款8亿,存货25亿,固定资产2.6亿,无形资产3亿,生产性生物资产1200万。

总负债32亿,银行借款9亿,应付账款4.5亿,应付股利7.6亿,其他应付款主要是预提营销费3亿,预收货款1亿。

净资产127亿。

后续关注点:

1. 大单品

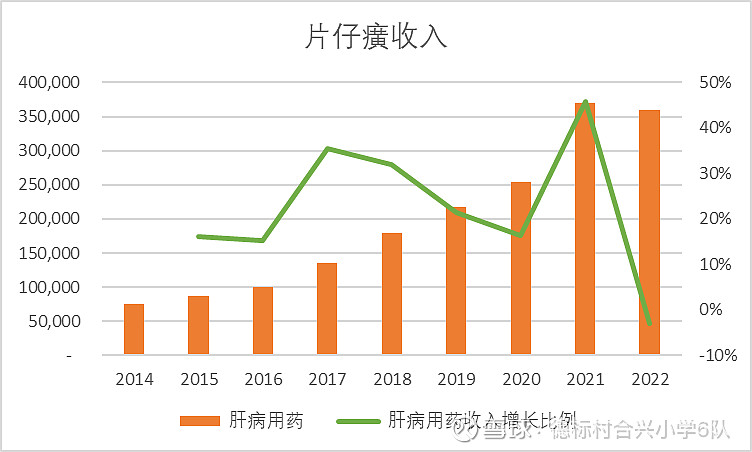

肝病用药占公司医药制造业比重长年维持在95%左右,虽然公司不乏努力,要多核发展,如19 年 8 月,收购华润片仔癀剩余51%股权(收购后为全资子公司更名为“福建片仔癀健康科技有限公司”),来运营目前公司普药系列,就是年报披露的其他用药。20 年 7 月投资控股拥有经典名方安宫牛黄丸生产资格的龙晖药业,推出片仔癀牌安宫牛黄丸,就是年报披露的心脑血管用药,但是新药的销售及占比还是较低。

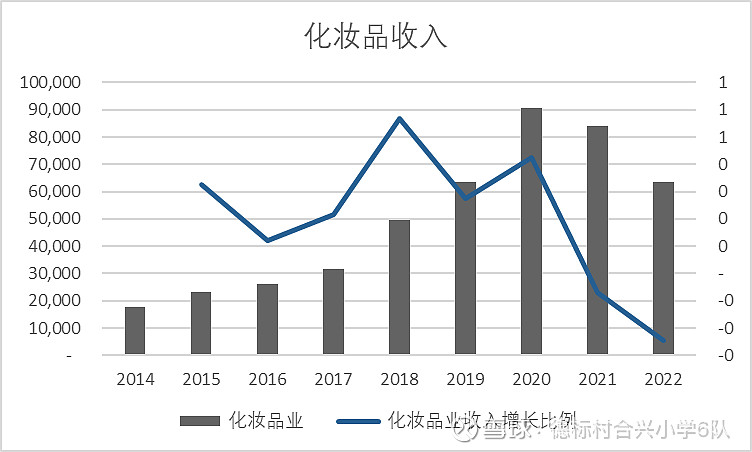

2. 化妆品业

被公司寄予厚望,准备单独分拆上市的化妆品业收入增长也一般,不知在上市申报材料中如何说明成长性。

3. 两个产业园

拟使用44.80 亿元建设片仔癀大健康智造园及健康美妆园。

28 亿元片建造仔癀大健康智造园,生产复方片仔癀含片、复方片仔癀软膏、复方片 仔癀痔疮膏、茵胆平肝胶囊等系列产品,项目建设期为 3 至 5 年,预计 第 9 年 达产,按照公司披露的可研报告,正常生产年份,不含税销售收入431,463 万元,成本费用269,480万元。

16.80 亿元建造片仔癀健康美妆园,生产养肤美白雪肌无瑕润白系列、抗初老凝时素 颜紧致系列、屏障修护御润鲜妍保湿系列等特色功效护肤产品;皇 后系列(膏霜类),项目建设期为 3 至 5 年,预计 第 11年 达产,按照公司披露的可研报告,正常生产年份,不含税销售收入508,652万元,成本费用284,413万元。

2022年其他用药收入5546万,化妆品业收入63430万,实现可行性研究报告中的收入目标基本是10年10倍增长,如果收入不及预期,每年超过50亿的成本费用会严重拖累上市主体业绩。

4. 精贵原材料

片仔癀原料中的天然麝香和牛黄由于极具稀缺性而持续供不应求,根据公司年报1200万生物性资产来看,要实现养殖短期内很难实现,这或许也是公司希望做大其他药类及化妆品业的原因。

5. 公司治理

年报很长但是质量一般,常年波动剧烈经营净现金流净额及其变动原因说明让人琢磨不透,管理层的变更也是如走马灯,作为国企的社会责任,比如账上100亿现金还是要贷款,需要纳入百分之十几毛利的医药流通业,需要主导去做产业园,有点盲目的多元化。

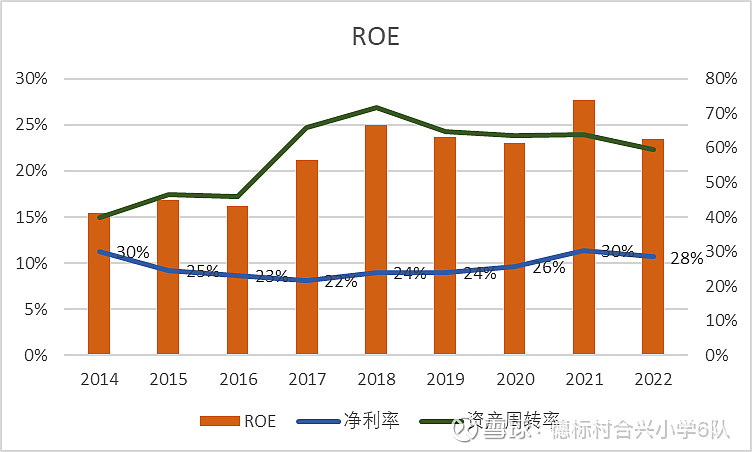

但是最后的最后,如果后续ROE还是能常年20%以上,收入增长尤其是核心大单品收入增长每年20%以上,那就忍忍。