前几天看了一篇2020年的帖子:可降解塑料深度之三:PBAT成本下降空间有多大?网页链接

这是天风证券去年对可降解塑料的成本分析,时间已经过去一年,PBAT的成本有何变化,产业链上下游又出现了什么新情况,我找了一下相关的资料,加入自己的一些思考,于是写了这篇专栏。

一、PBAT成本和毛利

首先我们将PBAT及三大原料(丁二醇BDO、己二酸AA、PTA)与去年的价格做了个对比,去年的价格直接用了天风证券文章中的价格,今年的价格用了近期生意社价格:

表里还加上传统塑料聚乙烯的价格,做个对比参考。可以看到PBAT的价格涨幅远低于上游原材料的涨幅,仅略高于PE的价格涨幅。

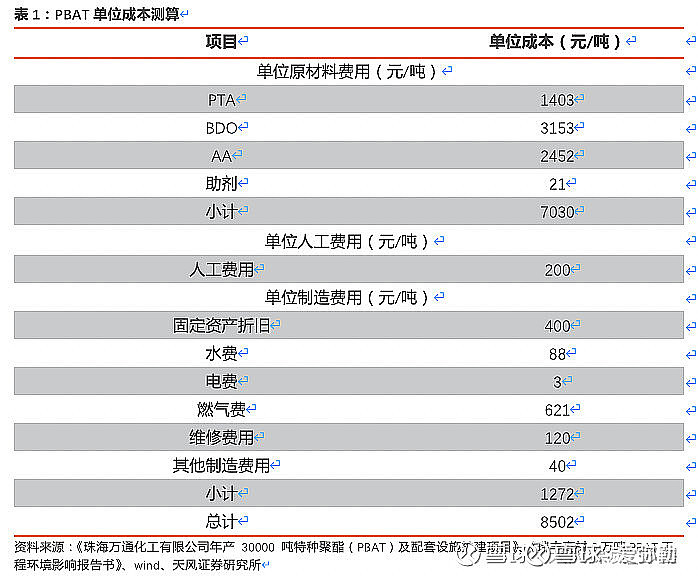

一吨的PBAT需要PTA、BDO、AA各0.4吨,一年前天风计算的单位制造成本为8500元,详细如下:

一年后,假设原料以外的成本不变,则单位制造成本大致变为:

(4800+31250+13080)* 0.4+(8500-7030)= 21122元,

相比8500,上升了1.5倍左右,但最终PBAT销售价格只上升了17%,PBAT的制造毛利率也从一年前的50%以上掉落到20%附近。

这说明PBAT的竞争格局正在变差,为什么出现这种情况,我们往下看。

二、供需分析

首先在网上找了下PBAT产能的相关数据,大致为已建33万吨,在建150万吨,规划中1200万吨。假设规划产能最终一半投产,那么到2025年总产能大概800万吨。那么需求有多少呢?

一次性塑料制品占总塑料制品消耗量的三分之一,主要包括饮料瓶、食品包装、外卖餐

具、饮料盖、吸管等。目前的一次性塑料制品主要包括PET、HDPE、LDPE、PP、PS(聚苯乙烯)等。

我国一年塑料产量大概8000万吨,占全球塑料产量约22%。其中,一次性塑料产量超过2000 万吨,且在塑料替代其它材料的趋势下(如塑料瓶替代玻璃瓶),正在持续不断增长。

由于结构简单、同质化高、回收方便,塑料瓶是一次性塑料主要产品中唯一具有回收再生可行性的产品,目前欧洲一次性塑料瓶回收率已达58%,而其他一次性塑料由于难以分类、执行成本高,因此不具备回收利用潜质,从而降解是这些塑料废品唯一适合的环保处理方案。

如果2000万吨需求都能被PBAT可降解塑料替代,那么产能不会过剩,但由于以下几个原因,PBAT的需求远低于这个数字。

一是目前主流的可降解塑料,除了PBAT(聚己二酸/对苯二甲酸丁二酯)之外,还有PLA(聚乳酸)。PLA 属于生物基材料,PBAT 属于石油基材料。从可降解塑料的各项性能指标上看,PLA 具有较高的硬度、透明度,缺点是韧性差、缺乏柔性和弹性,容易弯曲变形。PBAT 具有良好的拉伸性能(体现为断裂伸长率)和柔韧性,缺点是硬度较低。所以它们经常复合在一起来使用。

二是纸包装也是替代一次性塑料制品的方案,目前纸吸管市场价约3 万元/吨,而PLA 吸管市场价约5 万元/吨,所以前者更具性价比优势。

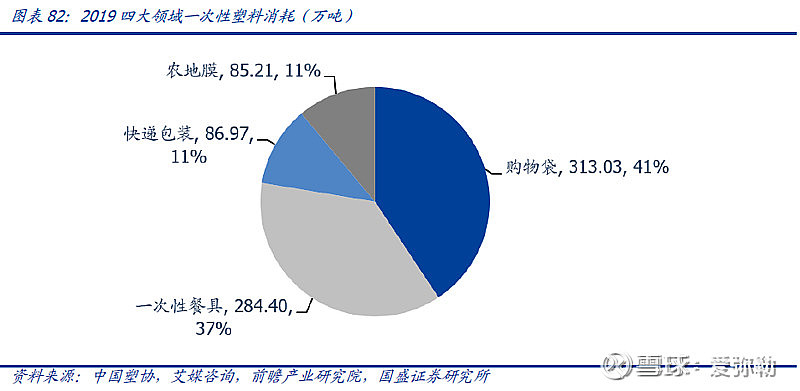

三是前文中说道的一次性塑料中的塑料瓶是可以再回收利用的,所以目前可降解塑料主要的替代方向是一次性餐具、快递包装、购物袋和农用地膜,而2019 年这几个类别共消耗一次性塑料约769.61万吨。

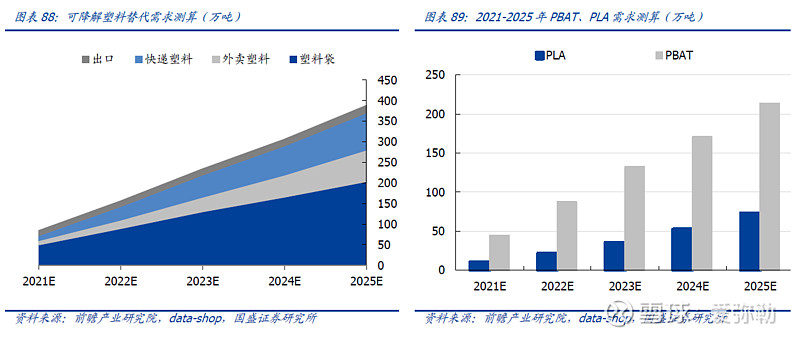

考虑到以上三方面的影响,到2025年,PLA和PBAT的需求大致分别为80万吨、220万吨。

考虑到出口海外能带来部分需求增量,到2025年需求预计也不会超过300万吨,远低于届时800万吨的产能。

所以,未来几年看,PBAT的供需发展路径将从需求大于供给->平衡->产能过剩(800万吨的产能对应220多万吨的需求)。

另一方面,上游原材料都是大宗石化商品,成本和石油价格高度相关,并受节能环保政策影响,成本无法控制,而销售价格又面临着传统材料(PE、PP)、纸制品、生物基降解塑料的竞争,难以持续涨价。

三、产业链分析

国内已规划的 PBAT 项目中有两股非常重要的力量,就是中东部拥有 PTA 和己二酸产能的企业,及西部拥有BDO产能的企业。比如华峰集团是国内最大的己二酸供应商,规划建设30万吨 PBAT 产能;还有西部的新疆美克、蓝山屯河、东源科技等,本身是国内主要的 BDO 生产商,都已经在建或扩建 PBAT 产能。

假设到2025年PBAT有效需求为250万吨,对应上游的PTA、BDO和AA则都为100万吨,而国内目前PTA、BDO和AA的产能大致为5000万吨,230万吨和275万吨,可见PBAT对PTA的需求拉动可以忽略,重点考虑对己二酸(AA)和BDO的需求拉动。

1、己二酸

目前国内产能20万吨以上的企业仅六家,其中前三为华峰、神马和华鲁,近三年扩张的产能集中于前三家企业。全球己二酸市场竞争激烈,总体供大于求,产能利用率较低,目前只有少数优势企业能够保持较高的开工率,我国是己二酸出口大国,一年出口大约30万吨左右。

己二酸下游消费市场主要包括PA66、PU浆料、聚酯多元醇、PA6等领域,由于早期PA66生产技术主要掌握在国外企业手中,我国PA66生产能力不足,己二酸在PA66领域的消费占比低于欧美市场,近年来,随着我国PA66生产能力提升,带动己二酸市场需求逐渐增加。目前己二酸价格维持在13000高位,而去年同期大约在8000元。在PA66和PBAT的需求拉动下,相信己二酸将维持紧平衡的供需结构,从而取得较好的盈利水平,前提是头部厂家不盲目扩充产能。

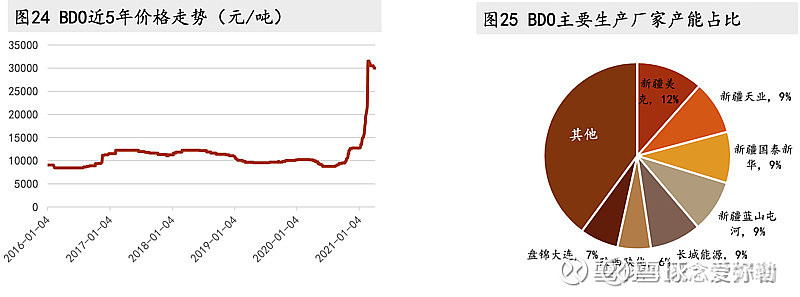

2、BDO

值得一提的是BDO,疫情导致国外厂家停工,口罩(氨纶)以及生物可降解塑料PBAT等需求拉动使得从2020年下半年开始,BDO供应逐渐紧张,价格创下12年历史高位。生产BDO的企业中大部分为内部消化,供应其产业链生产,很难对外销售供给市场。众多企业中新疆美克和新疆天业未配置较多下游设备,其生产BDO主要以外销为主,是市场主要供应方。

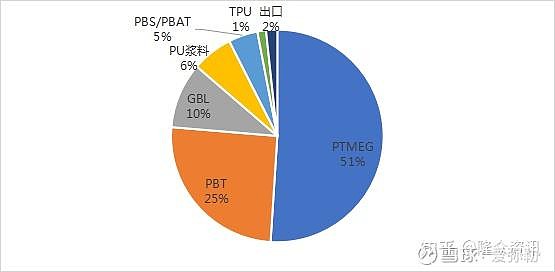

2020年中国BDO有效产能222.4万吨,目前国内BDO的制备方法分为炔醛法和顺酐法,其中炔醛法产能202.4万吨,占比91%,炔醛法又分为电石法制乙炔(产能161.9万吨)及天然气法制乙炔(产能40.5万吨)。再看BDO的需求,2020年中国BDO市场消费结构如下图:

未来的需求增量主要来自PBAT,其他还有锂电池带动的GBL-NMP(锂电池有机溶剂),最后氨纶需求也可能带来少量增长,估计到2025年总的需求增量大致150-200万吨。

再看产能,在网上查到的数据,2021-2025年中国BDO行业新建、拟建项目涉及总产能469万吨,炔醛法计划产能397万吨,顺酐法计划产能72万吨。

2021-2025年中国BDO新建、拟建项目统计表(单位:万吨)

如果全部达产,类似PBAT,到2025年又将出现一个产能过剩行业。

四、总结

目前PBAT可降解塑料虽在快速上升期,但已经能看到产能过剩的阴影,面对着传统塑料(PE、PP)制品的性价比优势,以及纸制品、生物可降解塑料的竞争,其价格难以持续上涨,并且随着上游成本的抬高,毛利将会逐渐走低。

从PBAT对其上游的PTA、己二酸和BDO的需求带动来看,PTA由于盘子太大基本没有影响;己二酸供需格局会有改善,有利于头部企业;BDO短期来看最受益,但随着后期大量产能释放,长期前景并不乐观。