任何问题,要直球对决,答案只有两个:是,或,不是。

关于投资的问题,任何板块或个股,要直球对决,答案也不超过三个:买、卖、持有。

股价结果也只有三个:涨,跌,横盘。

账户盈亏结果也只有三个:赚,亏,不赚不亏。

这都是废话。

锂矿当下是否机会大于风险的答案,当然对买/卖/持有的选择有很大的影响。

只是很可惜,锂矿当下是否机会大于风险,这个问题的答案并不像前几个问题那么简单,用 是或 不是 就可以直接回答。

这个问题,当然有答案,但要从几个方面来讨论:供需、价格、估值、位置、趋势,最终才有一个回答。

首先是锂矿的行业供需。

尽管碳中和的大旗在中美欧几个大市场,还没有倒。但是,此前制定的燃油车禁售时间表,目前都有延后的倾向。

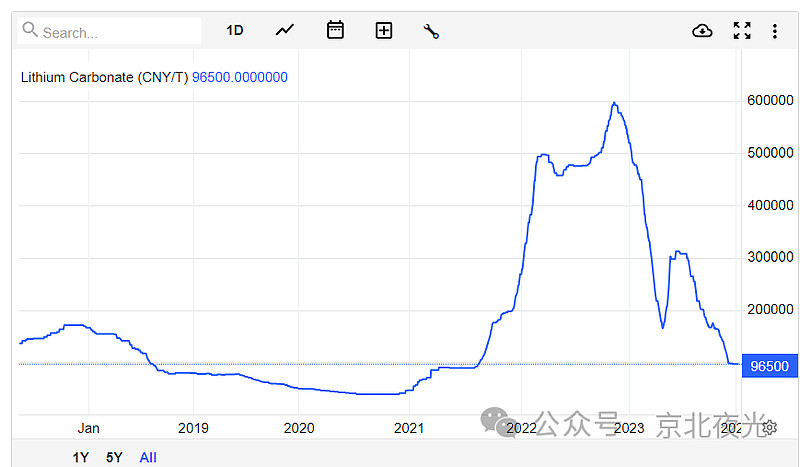

2023年的锂矿供应实质上是过剩的,不然就无法解释锂矿价格的断崖式下跌。

2023年全球供应合计约104万吨LCE,而需求合计92万吨LCE,这多出来的12万吨供应,一部分,大概3万吨,用于填补2022年的供应缺口(表现为库存少于正常,比如2个月),另一部分,大概3万吨,以库存的方式存在于产业链,也就是库存消化了6万吨,另外6万吨,则是被最上游的锂矿产量减产消化了。

2024年,供应增量,大部分预测都在30-40万吨LCE。

但是2024年,需求增量最多20万吨,这还是电动车销量增长350万辆的乐观预期下,中性预期,电动车2024年增长250-300万辆,对应需求增量17万吨。其中电动车需求增量23%12万吨,储能增量45%5万吨,传统工业增量1万吨。

这意味着2024年的供需,在2023年供过于求12万吨的基础上,理论上过剩会增加13-23万吨,合计过剩25-35万吨,中枢是30万吨。

6万吨减产已经达成,24年这个产能应该不会复产,所以应是过剩19-29万吨,中枢24万吨。

当前产业链库存已经很大,库存无法消化过剩,只有价格继续下降才能让上游减产。

减产24万吨,其价格压力不会小于今年减产6万吨。

按照各供应商的计划,25年的过剩量比24年略多3万吨,需要减产约27万吨。

其次,是关于锂矿价格。

需求没有大的变化,过剩就是上面的情况,这会导致锂价今后两年都会承压。

当前的9.6万,很可能不是未来两年的地点,甚至也未必是中枢价格。

机构预计中枢价格在7-9万吨的都有,在《锂盐价格是否会跌到5万?》我们讨论过,根据钟摆效应,一定会跌破中枢价格,6万是大概率,接近5万也不是不可能。

当然,价格从来不会是一条直线,特别是下跌过程。

上半年就有一个反抽,从17万冲到30万,但供需过剩的大背景下,仍然一路下行至当下的9.6万。

但是最近因为期货博弈交割问题,价格10万左右,现货的价格下跌也大幅放缓,在9.6万左右有稳定的迹象。

但这很可能是一个假象,期货交割后,锂价的底裤还得被扒下来。

最后,才是关于股价的问题。

之所以把股价问题放在最后,是因为股价问题,比供需预期和锂矿价格,更为复杂,多变。

锂矿股价的问题,包含了供需预期的变化,也包括了锂矿价格预期的变化。

锂矿股价的短期变化,甚至预供需预期和锂矿价格预期的边际变化,密切相关。

比如,《锂矿的庆祝行情》,是因为锂矿期货价格大幅下行至9万以下,引起的锂矿价格见底的预期,进而引起锂矿利润见底预期,进而带动股价上行,三四天。

再比如,《锂矿新庆祝行情》,是因为智利阿卡塔马盐湖被封路,引起的全最产量最大成本最低盐湖停产减产的预期,进而引起锂矿价格提前见底的预期,进而引起锂矿利润见底预期,进而带动股价上行。

但是因为,这个事件扰动,仅存在了两三天,昨天道路就已经恢复了。

所以这个庆祝行情,夭折了,就1天。

短期股价,收短期事件影响,这个大家应该理解。

不过,这样的短期行情,对于大多数人而言,并不好抓住,甚至容易追高造成损失。

大家想知道的是,锂矿在中短期的维度,1个月到1年的时间,股价趋势大致如何,或者说投资和盈利的机会是否存在。

股价是关于预期的,但是预期是会变化的,更重要的是,股价对于预期有一个提前度,这个提前度有时甚至有半年到一年,就是所谓预期的预期。

但是我们尽量捕捉引起预期变化的因素,也就是供需变化的趋势,配合当前股价的估值、位置和趋势,来看看机会预风险如何。

最后的最后,就是看锂矿当下机会与风险孰大。

首先,我们从上面的供需分析可知,未来两年锂矿处于绝对过剩,比如靠降价来挤出相当量的锂矿产能,以此达到供需大致平衡。

正常来说,这个出清过程在2025年,供需平衡在2025年底。

其次,锂矿价格稳定到中枢的过程可能在2025年下半年,如果有反转,应在2025年年底或2026年。

锂矿价格见底可能在2024年底,到2025年年中之间,随后才是回归到中枢价格附近。

然后,再看估值和位置。

因为很多锂矿在上个周期并没有锂矿产出,在2021年之后才有,所以主要看天齐锂业和赣锋锂业。

天齐锂业比2021年的高点,跌了60%,但是期间最大跌幅是66%。

上轮锂价周期,天齐锂业从最高点下跌到2019年最低点的跌幅是70%。

赣锋锂业当前的位置,比2021年的高点,跌了72%,期间最大跌幅是76%。

上轮锂价周期,赣锋锂业从最高点下跌到2019年最低点的跌幅是73%。

从两轮周期的最大跌幅看,几乎是一致的。

我们看一下估值,估值中枢当然不是与锂矿价格直接线性相关,因为利润是产量和毛利相关,所以估值与产量和价格都相关。价格可能跌到接近上轮周期低点,但是股价却肯定不会,因为行业在发展,产量肯定增加了。

赣锋锂业,主要看锂盐,因为它还是加工型企业。

2019年赣锋的有效产能大约5万吨,每万吨产能对应的市值为49亿。2023-2025年锂盐产能有望从18万吨增长至30万吨。

按保守20万吨计算,大约是2019年的4倍。赣锋锂业当前的位置,比2017年9月,上一个周期的高点,基本持平,比这一轮周期的低点,2019年8月,高250%左右。

天齐锂业当前的位置,比2017年9月,上一个周期的高点,高10%左右,比这一轮周期的低点,2020年5月,高400%左右。

赣锋锂业,主要看锂矿,因为他主要是资源型企业。

天齐锂业2019年的权益产量,大概是6万吨,2025年的权益产量的,大概是12万吨。

锂矿的弹性,当然比锂盐高,而且要考虑2020年,天齐锂业遇到了很大的财务危机,企业有挺不下去的风险。

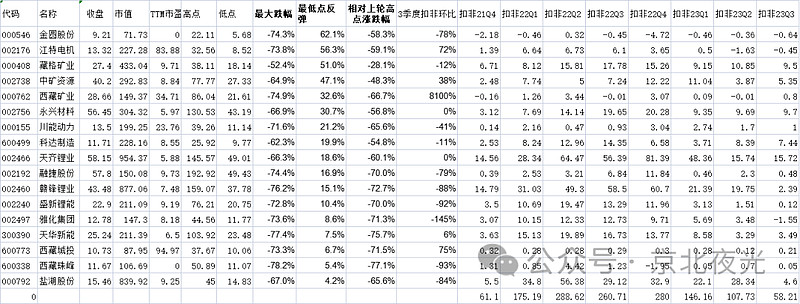

最后,我们看一下趋势,这里有个表:

锂矿股的最大跌幅,都在70%左右,目前位置,相对最高点的跌幅在63%左右。

有趣的是反弹,经过《锂矿的庆祝行情》《锂矿搞大了》《锂矿伪庆祝行情》《锂矿新庆祝行情》这几波,锂矿降龙十八掌从最低点反弹的幅度,平均有24%,这几乎已经可以支撑股价反转了。

说几乎,是因为,相对于8万元的锂矿价格地点,这个股价已经反映了。

但是对于跌破6万的情况,特别是6万左右如果还要持续一段时间,当下的股价并么有充分反映。

当然,即使跌破6万,对短期情绪的影响,要大于对中期趋势的影响。因为6万,是低于中枢价格的,它可能持续一段时间,但不会成为中期的中枢价格,市场不会按这个价格给锂矿估定价。

6万以下的锂盐价格,影响的是短期情绪。

如果锂盐真的在9万以上,就此稳住,那锂矿股的股价,当然就此稳住,并开展强势震荡上行。这是最乐观的,可能性也是最小的。

可能性大的,是锂矿跌破8万,7万,直到6万以下,并会持续一段时间。

这个过程,股价的波动会比较复杂。

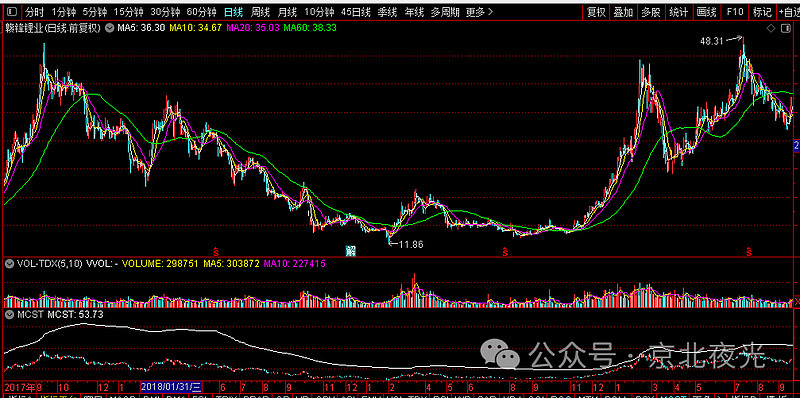

这是赣锋锂业从上轮高点2017年9月到地点,2020年10月,期间的股价变化:

这是大致同一时期天齐锂业的股价变化:

天齐锂业启动比赣锋锂业晚,是因为天齐锂业2020年受债务问题困扰,有破产嫌疑。

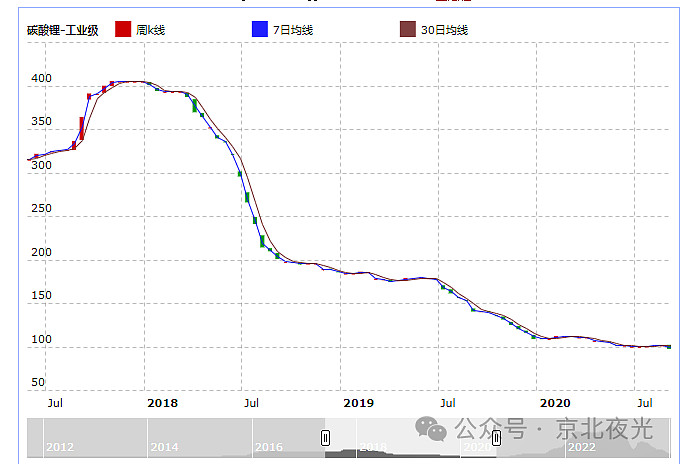

这是同一个时间锂矿价格的变化趋势:

但是锂矿价格在疑似见底之后,继续新低的时候,虽然股价回调,但赣锋锂业并没有在此后股价创新低(天齐锂业创新低,是因为情况特殊,如果按照债务有望解决时的地点,也没有创新低)。

股价见底比锂矿价格见底几乎早了一年,而股价启动比锂矿价格启动也早了将近一年。

而且锂矿股价,在锂矿价格疑似见底的时候,是有接近90%的反弹的。

甚至要注意,赣锋锂业股价提前在2019年10月见底,在锂价还没有启动,但确定见底的2020年2月,赣锋锂业股价已经炒到上个周期高点位置了,46元。

天齐锂业股价和赣锋锂业情况类似,只是幅度有差异,是因为公司债务问题的干扰,这时候,也可以说是预期差。

当市场发现,锂价疑似底不是真市场底,股价会再度回落,但基本不是跌破前低。

应是市场有个特性:过于乐观,过于悲观。

市场还有另一个特性:一次炒到头。

所以在很多时候,预期见底前,可能一个季度,一年,就开始抢跑炒反转。

除非后来市场发展打破主流预期,继续跌或者长时间徘徊地位,那股价就认错,回落,等待再次确认市场见底。

再看一下锂价上行和股价见顶的情况。

在2021年1月,锂价刚反弹两三个月,锂盐还在6-7万的时候,赣锋锂业股价已经达到上轮周期的高点2倍多了,103元。

在2021年9月,锂价刚达到上个周期的顶点附近的时候,也就是17万附近,股价已经达到这个周期的顶点了,159元。

2017年以后的电池级碳酸锂价格:

同期赣锋锂业的价格:

在2021年9月之后,锂盐价格在17万之后的上涨,无论涨多少,无论涨多久,已经和锂矿股价无关了。

唯一的关系,实在2020年4-7月,锂矿价格的涨势,支撑了股价的一个像样的反弹,有些锂矿是创了新高的,但比2021年9月的高度也并没有高多少。

结合历史,并展望未来,当下确实已经在疑似见底的预期下,锂矿股价走上了复苏的路。这就是我们看到的,锂矿股从低位已经反弹了24%。

但是市场主流预期有时候并不准。

所以如果,锂矿超预期下跌,幅度比预期大,时间比预期长,这一波上去(50%,或者90%,不一定,取决于锂价和预期变化的时间),股价仍可能会下来。

这种预期的变化可能不止来一次。

比如10万以下来一波庆祝行情,稳不住的时候,下跌一波。

锂盐8万以下,再来一波庆祝行情,震荡上行可能反弹30%,稳不住的时候,再下跌一波。

锂盐6万以下,再来一波庆祝行情,稳不住的时候,再下跌一波。

因为按照《锂盐价格是否会跌到5万?》的分析,此轮出清会更惨烈更难。

在时间的压力下,市场的预期可能会偏悲观,此时锂矿很可能稍破前低,也就是在当前的位置还要下跌20-30%。

最后的最后的最后,我们才能来回答,机会与风险,孰大孰小的问题。

甚至,没有标准答案。

对于善于做波段,对锂矿跟踪很好,对供需预期边际变化和股价变化敏感,操作灵活的人来说,机会经常有,机会肯定大于风险。

而对于要求看中期趋势,没有时间跟踪,操作很少的人来说,情况就要复杂一些,当下的位置入场,中途确实可能盈利20%,50%,但是从一两年的时间看,中途某个较长时间段损失30%的可能也是存在的。

如果超过两年时间,悲观情况,也只是损失时间成本的问题,股价在两三年后,比当前位置低的可能性,非常低。

相对于市场大盘和其他板块,这个情况不算差。

最后,这个数字,是对于板块平均而言。

具体到个股,其间的不同,就很大了。

比如,这两年,锂矿最大跌幅从52%,到78%,差距挺大,26%。

而最低点反弹,从4%到62%,差距就更大了,58%。锂矿降龙十八掌17只里面,反弹不到10%的,甚至还有6只。

这就导致,参与不同的个股,其感受会非常不同。

关于板块内部分析和个股分析,以后有机会再聊。

最后,回到标题,锂矿当下,是否机会大于风险?

答案是:是的。