【锂矿的背叛和羞辱】

今天,锂矿低估之王,西藏珠峰,被羞辱了,要成狗不理了。

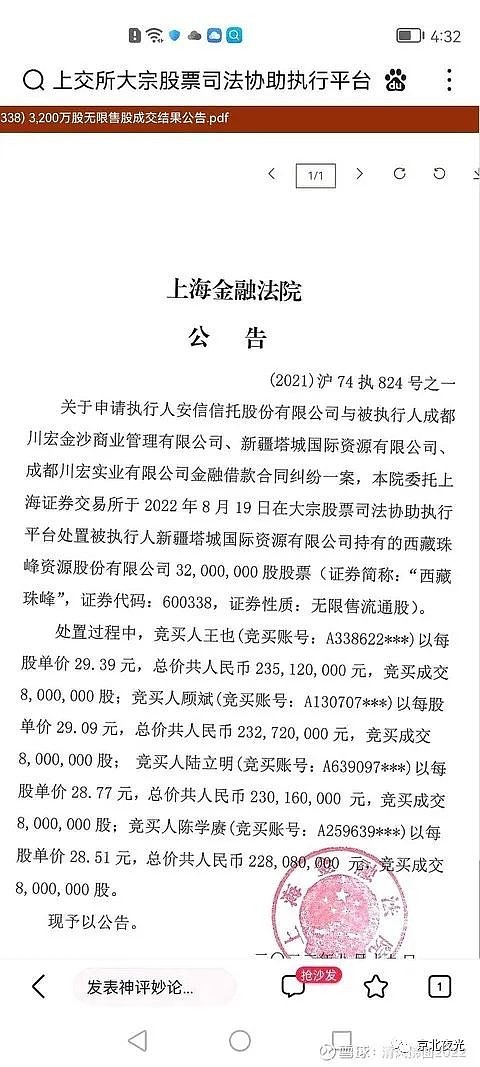

西藏珠峰拍卖结果出来了,全是个人,也就是牛散了。

每人800万股,2.3亿元。

西藏珠峰现价31.5,拍卖成交价29元左右,最近最低股价27.3。

如果这不是机构或公司马甲,真的是个人的话,说明所有的企业,包括机构,不仅认为锂矿处于价格绝对高位不可持续,甚至认为价格明年要暴跌,而西藏珠峰要么出不来锂矿要么因为价格暴跌赚不到钱。

理论上,曾经50亿拿到中矿资源控股权,现在70亿可以拿下西藏珠峰控股权,但是没人感兴趣。

锂矿融资几十亿很难,但是宁王融资几百亿很轻松。

牛散拍下,虽然不是最坏的结果,但也低于投资者预期。

起码还有散户认为能赚到钱啊。

散户不一定就在短期会卖掉,但是一旦上涨肯定是有卖的动机了。即使是长期投资,牛散除了能让大股东套现还债,对上市公司也不太可能有其它贡献了。

好像就是,没有机构和企业愿意跟西藏珠峰玩。

是不是被羞辱了?锂矿这么紧俏,价格这么高,家里有矿的西藏珠峰没人陪他玩。

昨天西藏珠峰换合作伙伴也给人这种感觉。

西藏珠峰公告,2022年3月11日,西藏珠峰与宋都锂科、启迪清源签订了《阿根廷锂钾有限公司年产5万吨碳酸锂盐湖提锂建设项目设备、运营、技术服务合作协议》以及《阿根廷锂钾有限公司年产5万吨碳酸锂当量盐湖提锂建设项目2.5万吨吸附段及5万吨膜段设备供货协议》,就阿根廷锂钾有限公司年产5万吨碳酸锂盐湖提锂建设项目设备、运营、技术服务合作以及设备供货事项进行了详细约定。因宋都锂科、启迪清源自签署原《协议》后未依约履行其在原《协议》项下应负之合同责任及义务,近日,公司已单方解除与宋都锂科、启迪清源签署的原《协议》。为加快推进阿根廷锂钾有限公司年产5万吨碳酸锂盐湖提锂建设项目建设,经各方友好协商后,公司与柘中股份、启迪清源将按照签署的《合作框架协议》推进合作项目顺利开展。

简单说,西藏珠峰和启迪清源还是合作,宋都股份看来不是真心,下车了,上车的是柘中股份。

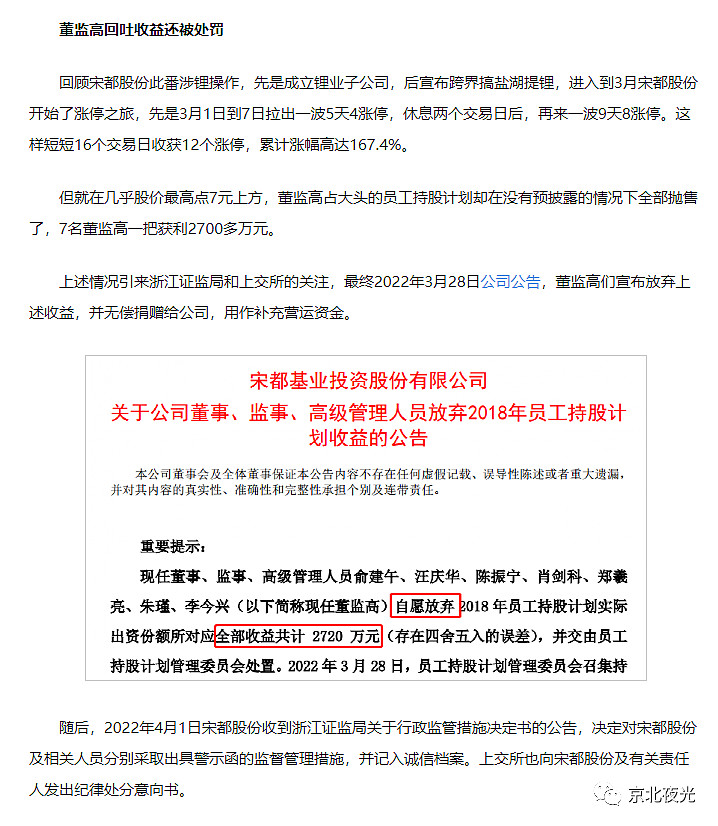

宋都股份因为签约,好几个涨停板,最高翻了三倍,现在还是翻倍,一季度亏损二季度业绩大幅下降。但起码账面资金有70亿。

这个柘中股份做电器开关的,业绩和估值比宋都股份的基本面是要好很多,但是账面资金只有2个亿,一年的收入也只有7-8个亿,市值比宋都股份大一点,84亿。

拿出10几个亿还有点困难啊。

网友也有话想说:

对于耽误了西藏珠峰进度的宋都股份,网友也有点意见。

低估之王,这一次是给别人做嫁衣裳,还是能借此摆脱PPT锂矿?

昨天晚上,还问:到底是西藏珠峰起飞,还是柘中股份起飞,还是一起起飞?

结果今天,别说飞了,都快趴下了。

西藏珠峰被宋都股份刷了一把,可以说被羞辱了,希望这次的柘中股份是认真的。

可见锂矿并不都是风光,有人依然很难。

对于今天锂矿的盘面,有人说赣锋锂业的李良彬有一定贡献。

【赣锋锂业李良彬:宜春2025年锂盐产能或达40万吨】

赣锋锂业董事长李良彬在18日的2022年中国锂业大会暨第五届中国(宜春)新能源(锂电)产业高峰论坛上表示,(相关部门)对宜春资源进行了全面的详勘,增加了很多储量,所以宜春地区的锂盐产能将会大幅度提升,“我觉得很快能达到20万吨,到2025年应该是达到40万吨左右。”

赣锋锂业董事长李良彬在2022年中国锂业大会暨第五届中国(宜春)新能源(锂电)产业高峰论坛上表示,锂盐产能正在快速的提升,将会迎来一个产能的释放的新高潮,“我估计高潮应该在2023年的中期”。对锂电池的需求和产能扩建,“我认为2024-2025年会有个高潮,接下来产能扩建速度应该会放缓。”(锂电扩建)高潮到来以后……锂盐的供需变化就会发生,这个价格可能就要逆转。他同时强调,不用担心车厂的利润被锂盐抢去,利润还是会合理分布的。

8月18日,赣锋锂业公告,与广汽埃安新能源汽车有限公司于近日签署《战略合作协议》,双方同意建立长期的战略合作关系,从新能源动力电池最上游材料端展开合作,持续探讨在锂资源开发、中游锂盐深加工及废旧电池综合回收利用各层面的深入合作,为双方带来持续价值,实现共赢。

有网友说什么呢?说赣锋锂业李老板是锂矿叛徒。

宜春25年40万吨了,26年50万吨远吗?27年60万吨远吗?

60万吨能保障1200万辆汽车的电池,中国2027年渗透率能到50%吗?1200万辆或许是全球电动车27年销量的一半。

宜春可以,牺牲我一个,幸福全世界。

哦不,锂矿我来采,你们(锂矿公司)都别干了。

今天锂矿的盘面不仅仅是锂矿自身的问题,新能源大板块和大盘也确实不好。

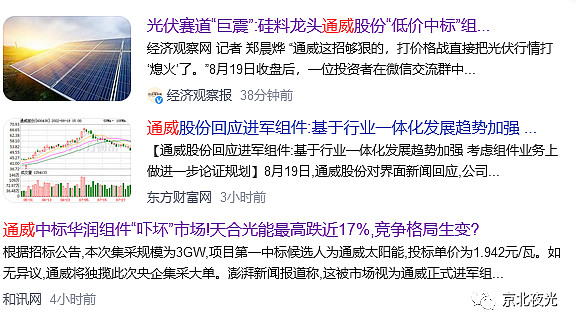

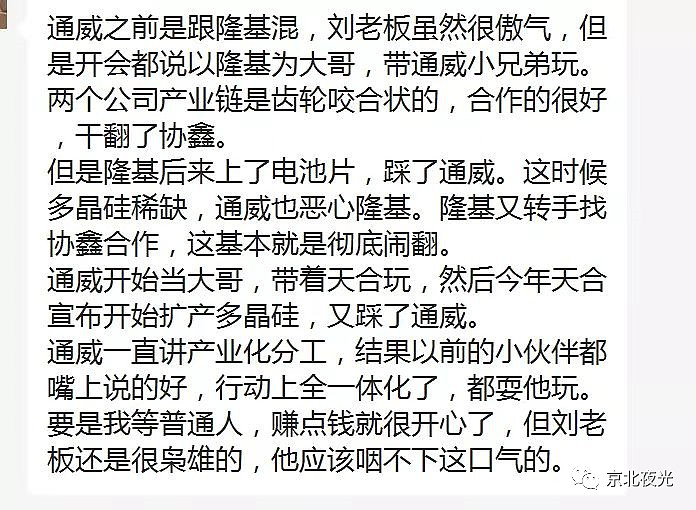

虽然说光伏最近太强势有回调的需求,但是大家还是把光伏回调的导火索怪罪到通威身上。

通威凭借一体化成本优势,低价杀入组件,直接投标,低价中标。

通威搞崩组件,组件带崩光伏,光伏带崩创业板,创业板带崩上证。

当然也有人说这是通威不得已的做法。

不管是锂矿的赣锋锂业,还是硅料的通威股份,都是走在一体化的路上。

说背叛,有点严重。

人家只是一体化的拥蹙,想为公司某个稳定的前程。

一体化更顺滑,专业化更弹性。

到底是一时痛快,还是能持久发展,或未可知。

四大新能源上游:锂矿、磷矿、稀土、硅料,现在是硅料的通威股份走势最硬,六亲不认。

锂矿尚在博弈和蛰伏。

迎接史无前例的的风暴吧

京北夜光于2022年8月19日

与京北夜光一起,讨论分享锂矿和新派成长价值投资,发掘超级成长标的