高盛发布了一篇报告:电池金属,起始的终结。

镍基电池比磷酸铁锂电池的回收价值高3-5倍:

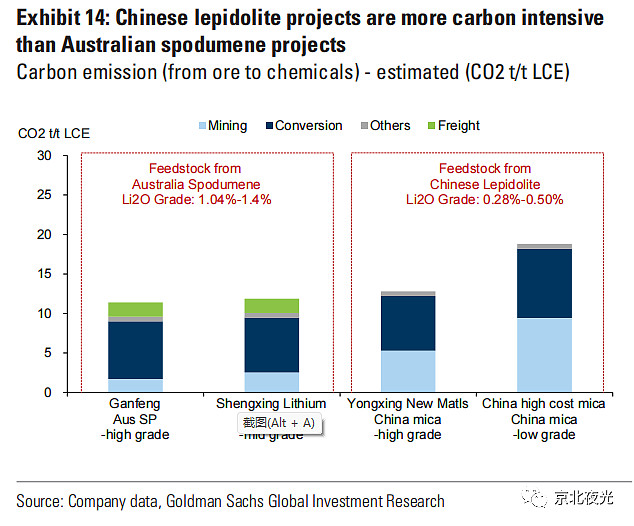

中国的锂云母比澳大利亚锂辉石制作锂盐产生更多碳排放;

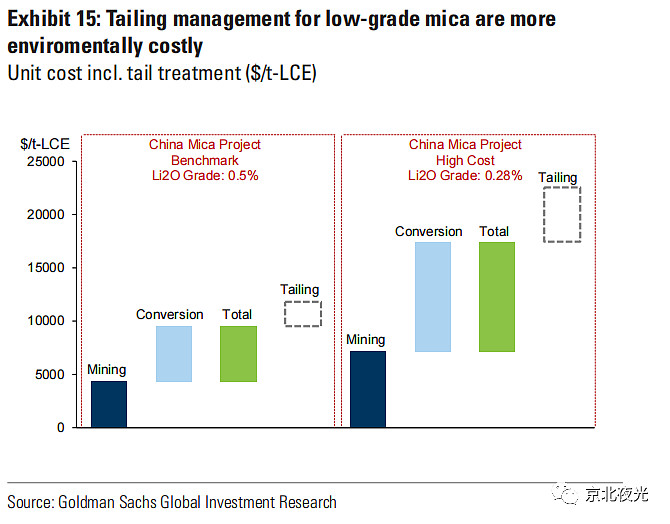

低品位的锂云母尾矿环境成本更高:

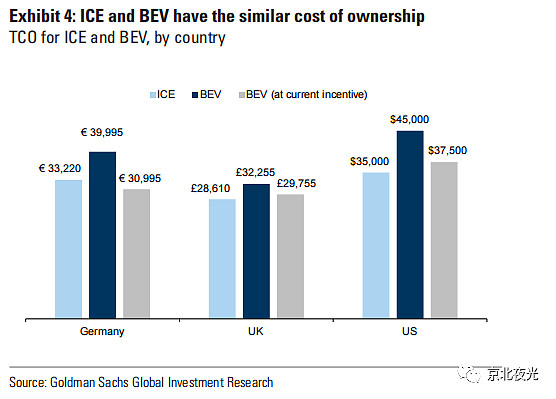

电动车和内燃机车的总体拥有成本:

有补贴政策的时候成本差不多,但是没有补贴电动车还是比燃油车成本高20%左右。

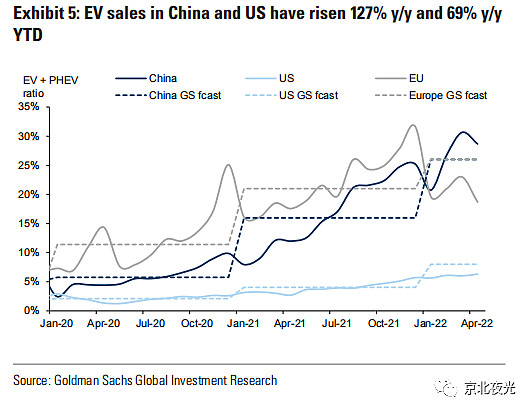

中美欧电动车销量增速:

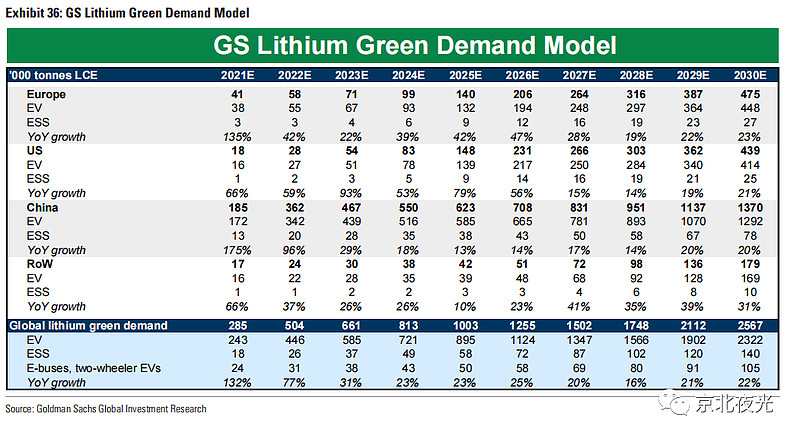

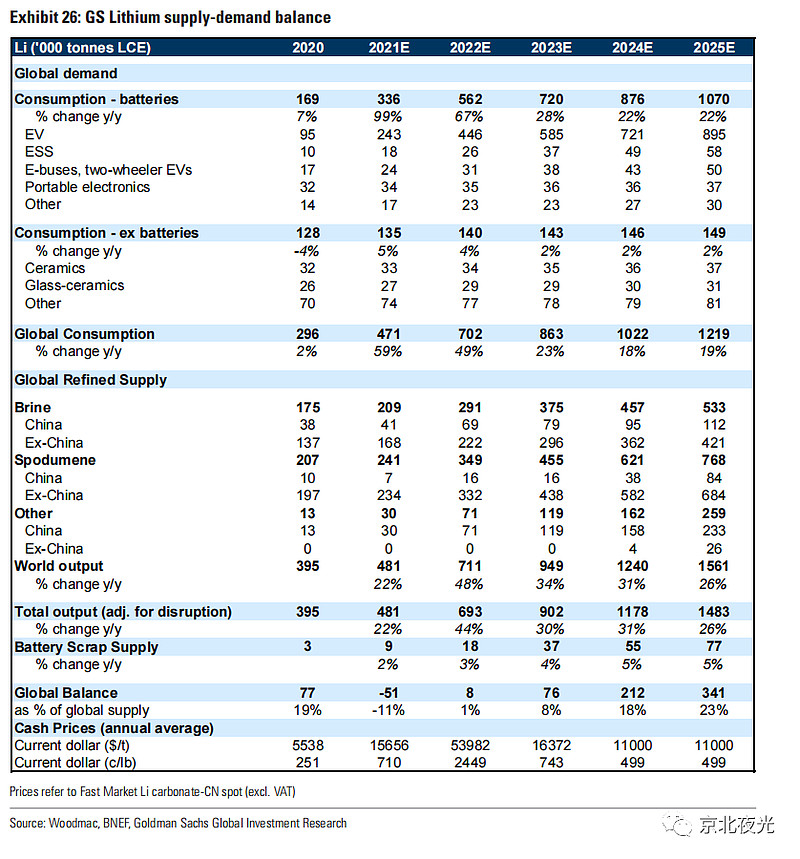

锂需求模型:

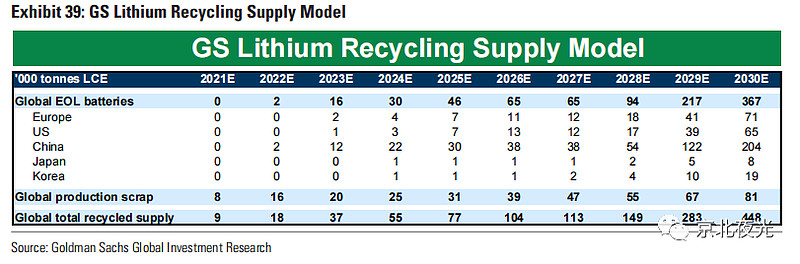

锂回收模型;

22年回收1.8万吨碳酸锂,25年回收7.7万吨,30年回收44.8万吨。

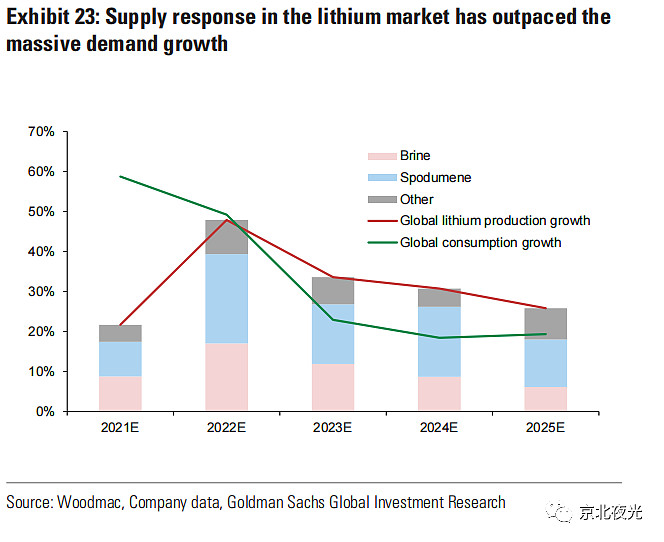

锂矿供应增速已经超过需求增速:

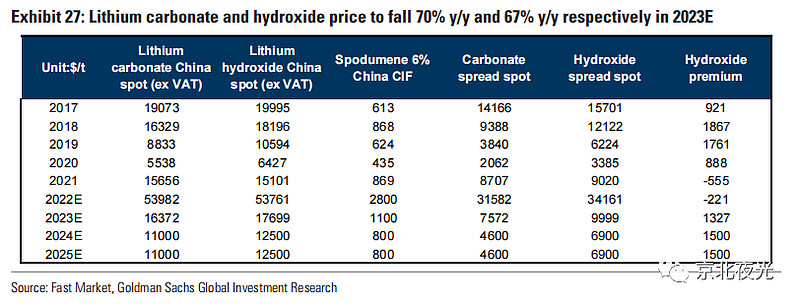

钴价格23年将下降:

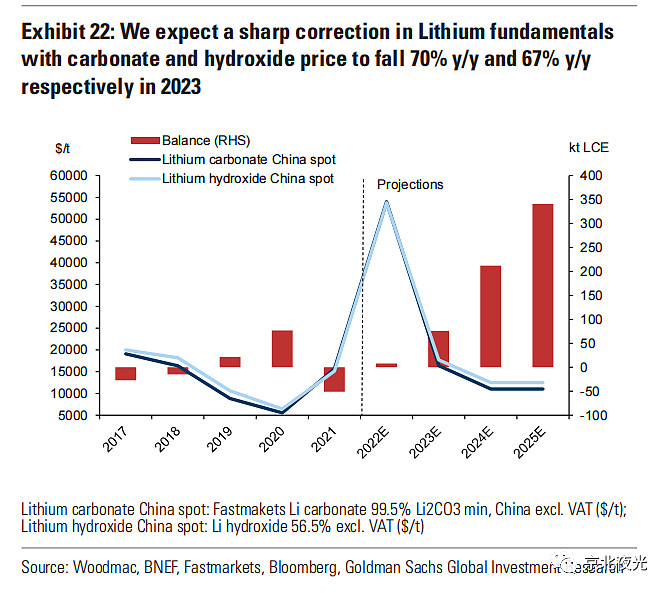

高盛对锂盐价格的预测:

碳酸锂半年跌至29.5万,23年跌至10.9万,23—25年跌至6.67万。

用锂量的预测:

储能和电动车的电池需求,从2021年的348Gwh增长到2030年3453GWh。

电动车对锂的需求,25年比较今年增长一倍:

对全球供应和需求的预测表:

价格变动表:

是否采信,取决于你是否相信其中电动车和储能对锂的需求增速。

京北夜光于2022年5月29日

$天齐锂业(SZ002466)$ $金圆股份(SZ000546)$ $藏格矿业(SZ000408)$

精彩讨论

麦子792022-05-31 22:58首先感谢@京北夜光 分享

叠加今天盘后$比亚迪(SZ002594)$ 六个锂矿的消息,不论真假,整个情绪面一定对锂矿行情产生负面影响。例如今晚美股中锂矿就普遍没有了前几天的强势,纷纷陷入调整。

一、对于高盛的报告,我首先重视他的分析逻辑,但不会盲从他的判断。我以前在打工的时候一直要给公司(也是锂电池公司)做五年计划,来预测我们行业用的电池未来五年的市场总需求,电池总产量。公司依据此信息用于判断是否要投产新产线,因为新产线也需要2年左右的布局期。其实,这种五年计划中的需求部分很大程度上就靠臆想啊~ 否则你让我咋办,很多政策变化,技术变更都是不可预料的。多年后再去翻看这些计划,如果数据做对了,那就是运气好。但是这种报告真的有人会去五年后去验证吗?报告都是为当下的人服务的,我以前公司的报告是为了鼓励董事会加大投资,或者抑制投资。今天高盛的报告想干嘛?

我暂时手上没有足够的数据来和高盛的数据做对比,其实可以找到,但是懒得动了。目前锂的价格走势,还是走一步看一步更有用。要看到真正的供需变化再下手撤离也不是不可以,何必挑战高难度去预测这么远的事情。

二、我善意的认为BYD六个锂矿事件是真的,但是都不是很大的矿,也都在洽谈中,抑或是和$中矿资源(SZ002738)$ 的合作。也就是所有的东西都已经在锅里了。至于说全新的六个矿,品味还超过天齐的格林布戈,那就有点过了。

虽然,我对这两个新闻都持一定程度的疑虑,但是也提醒了我还是可以选择适当分仓到锂电池中游环节,即加大$亿纬锂能(SZ300014)$ 的持仓,毕竟一旦原材料降价,那就是亿纬们的春天。

钻山锋2022-05-31 22:06信他个鬼,高老头子坏的很

茶垢ydj2022-06-01 00:41就想问问,当年初的时候,高盛是否评估出了四十万一吨的锂,那时候到现在半年都没预测准,现在说几年后的预测,找资料能力不足,楼主上个心看看,那时候有没有预测准的研报,锂矿这个是真奇怪,像其他的高位股都是放利好,老乡别走,这锂矿越涨反而利空锂矿越多,就天齐的话,十倍pe,锂矿降价到十多万一吨,长拿我觉得不亏,这次估计又是一个深v,看美股表现了

牛意思Lewis2022-05-31 23:28高盛报告 Exhibit 36 附录:锂 Li Green Demand 需求模型。

模型 Model 搭得不错,但对中国电动车EV的需求预测数据错得离谱。

Garbage In, Garbage out

第12行,对锂需求的 YoY 年增长预测:

“从2023年开始,未来3年,中国EV+ESS对锂需求年增长 YoY: 29%,18%,13% ”

这个预测大概率是有色金属的商品分析员做出的,没和新能源车EV的分析员进行沟通。

或 故意装糊涂。。。想低价获取战略性矿产资源。

未来3年这么低的增长,王传福和马斯克听了想落泪,宁德时代老板知道了会赌性更坚强。

$比亚迪(SZ002594)$ $特斯拉(TSLA)$ $宁德时代(SZ300750)$

Chanel-W2022-06-01 09:11高盛的报告散发着华尔街的腥臭

全部讨论

如果市场主流资金接受了报告的观点,那就很难涨起来。如果不相信,那就一定有希望。

电动车的预测肯定不准,但是碳酸锂价格的预测可能会是这样,只是它可能有点提前了。无论碳酸锂价格涨到那个位置,它的储量都满足不了电动车的发展。但是为啥一定要用锂呢,钠不香吗?

对云母提锂仔细分析。应该是国内的专业人员干的。为什么要去国外高盛发文章呢,管理费交给国内不行吗?为什么让高盛凭空收笔钱?最后还得岀个是似而非的结论?为什么?

高盛的这篇报告不管对错,对世界锂矿股、包括SQM杀伤力太大,真要把锂矿股打成烂白菜价格了!

请问有没有最近2年 SQM和雅宝销售锂盐的单吨价格历史图?

2021年:美港电讯APP 9月1日讯,高盛发表研究报告指,赣锋锂业(01772.HK)上半年经常性净利润比该行预期高出53%,主要来自于生产成本改善。该行将其2021至2025年碳酸锂中国现货价值预测上调4%至7%至每吨1.23万至1.45万美元,氢氧化锂价格预测上调9%至23%,以反映全球锂供需平衡趋紧。高盛指出,赣锋锂业最近宣布扩张及收购计划,基于锂价预测提升,将赣锋2021至2025年经常性净利润预测上调35%至62%。高盛认为,赣锋可受惠于全球电动汽车市场强劲增长,将2021至2025年全球锂需求预测上调8%至14%,将2030至2040年需求预测上调13%至14%,维持对赣锋的买入评级,目标价由140港元上调至230港元。

2021年9月1日高盛研报出来就是赣锋股价最高点,半年后赣锋锂业跌至80港元。