$赣锋锂业(SZ002460)$ $天齐锂业(SZ002466)$ $西藏矿业(SZ000762)$ #西藏珠峰# #藏格矿业# #天华超净#

声明:参考的资料和理解都可能有错误,提出来大家一起讨论讨论。

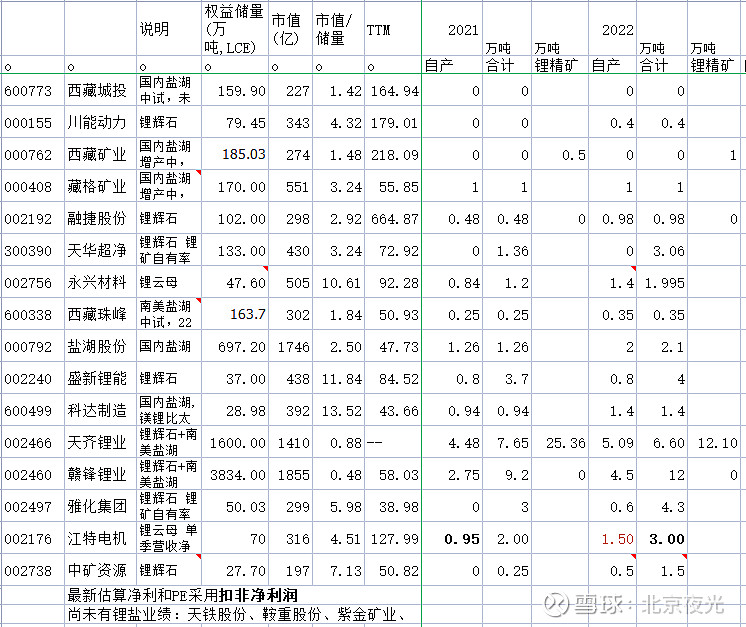

这里考虑主流的锂矿锂盐标的,16家公司

本来准备慢慢写,把各家的情况,市场的情况,简单梳理梳理,说一说,可是市场太妖,得分析分析情况思考思考对策,最重要的是,跌成狗了,心情肯定也是受到很大影响的,没时间也没心情慢慢说了。

直接把自己汇总分析的结果贴出来吧。

首先是各公司2021,2022锂矿锂盐业务的产量预测。实际的产量,不是产能。区分了自产原料产能,自产和外购原料总产能,以及锂矿或原料产能。

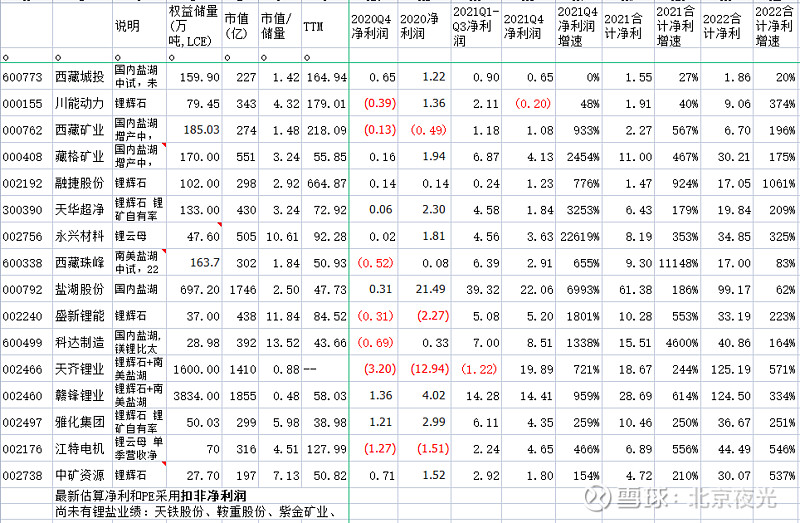

然后是各公司2021年Q4和2022年的锂矿锂盐业务净利:

顺便也分析一下这些公司非锂矿锂盐业务的净利:

着就能得出各公司2021Q4和2022年的净利润:

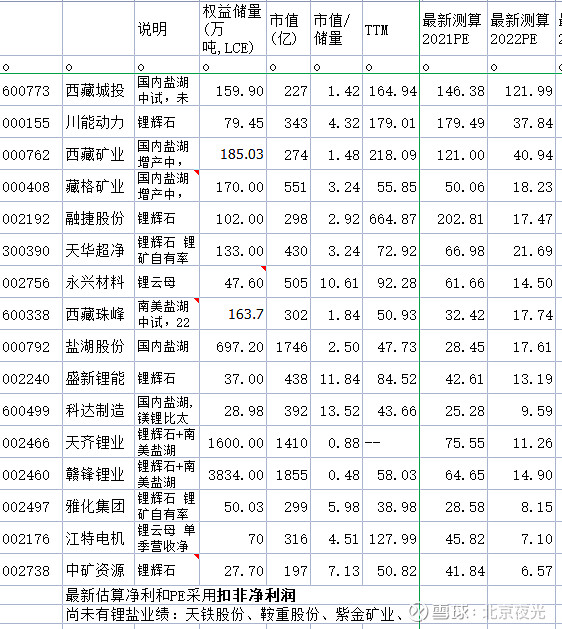

然后看看这两年,特别是2022年各公司的PE:

好了,个位数的PE是不是就出来了?具体对每个公司我就不点评了,看客自行琢磨。

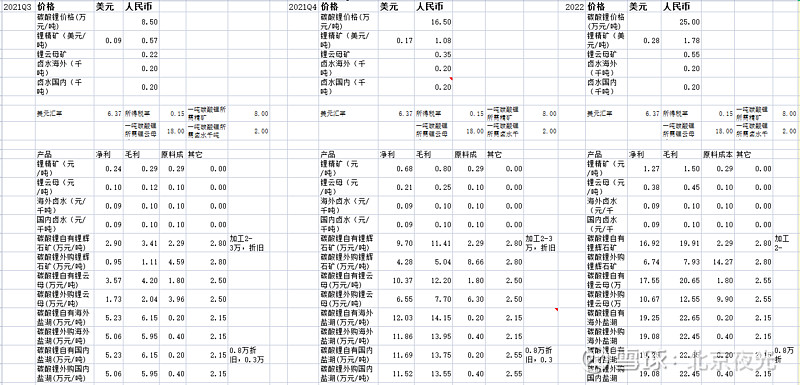

哦对了,虽然是在按计算器,那也得有个基本的规则,就是一些假设吧,价格啊,成本啊,什么的:

区分了集中情况的,比如锂辉石、锂云母、国内盐湖卤水、国外盐湖卤水,再加上上面产量的自产和外购,逻辑上是自洽和相对准确的。具体的过程啊,每个公司的分析点评啊,就略了吧。

我自己看到这个结果都觉得有点不合理的就是:赣锋锂业净利润2022年124亿元,天齐锂业2022年净利润125亿元,宁德时代2021年大概是110亿元,2022年可能在200亿元左右吧,那天齐锂业2022年的净利润就达到宁德时代一半了,可现在他们的市值差了一个级别,市场影响力也至少差了一个级别,这确实有点不合理。但历史上也不是没有比较接近的情况,2018年的时候,天齐锂业的净利润也曾一度达到宁德时代的三分之二。风水轮流转,这也不是没可能啊!

业绩和PE不重要?那你买股票看啥呢?哦,资源股啊,资源股也是买在高PE卖在低PE,那也得看一看PE啥的吧。

资源派说这些锂矿锂盐这两年涨了少则3倍多则六七倍了,顶部下来才到半山腰没个一两年缓不过来。

就算是资源股,还没到个位PE就过了顶部就反转了?好像也不太符合资源股的定义。啥?锂矿还不如资源股周期股?就该干干苦力喝口清汤?那去问问这些上市公司愿不愿意一辈子搞慈善,对了,还得国外的锂矿锂盐公司也都同意才能成立。