01 什么是DCF模型估值?

简单来说,DCF模型是指把公司未来存续期间内所有的现金流折现到现在,看看这家公司值多少钱。

如果这家公司目前的市值高于计算出来的价值,就说明当前价格高估,需要回避或者卖出,如果市值低于计算出来的价值,则证明有利可图,可以买入。

举个例子,假设你想买下一棵小苹果树,今年这个果树长的苹果总共赚到10万元,那花多少钱买这棵树合适呢?

首先,随着这棵树的长大,未来每年卖果子赚到的钱将按照15%的增速在增长,而这棵树可以结果10年。那把这棵树未来十年挣到的钱加起来,是不是就是这棵树的价值呢?

当然还不行,大家都知道金钱是有时间价值的,同样的钱在现在和10年后可不一样,所以我们需要把每一年的钱按照一定的折现率折现之后再加起来,就是这棵树的价值。

把“这颗树”换成“一家企业”也是一样的,把这家企业未来每年能挣到的钱按照一定的折现率折现再加起来,就是这家企业的价值。

结合之前苹果树的例子,可以发现这里面包括几个关键要素,分别是现在挣到了多少钱,未来每年能挣到多少钱,能持续几年,折现率是多少。

02 DCF模型如何计算?

巴菲特说:上市公司的内在价值就是该企业在未来生涯中所能产生的现金流量的折现值。

所以说,DCF估值方法也就存在三个关键的计算指标:企业目前的自由现金流、企业未来的增长率和计算估值时的折现率。

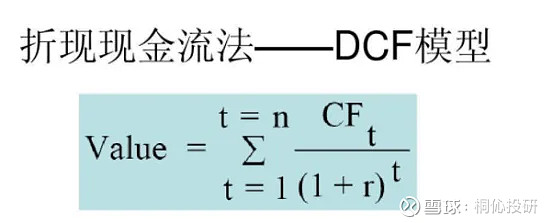

具体的计算公式如下图所示:

其中:

Value:指企业(资产)的评估价值,就是苹果树现在值多少钱;

n:指企业(资产)的寿命,就是苹果树可以结几年果;

CFt:指企业(资产)在t时刻(年份)产生的现金流,就是未来的某一年卖苹果赚的钱。

r:预期现金流的折现率。

首先看自由现金流:

是指企业产生的、在满足了再投资需求之后剩余的、不影响公司持续发展前提下的、可供企业资本供应者/各种利益要求人(股东、债权人)分配的现金,即基于公司资产每年能够创造出的可用于股东和债权人分配的自由现金。

简单地说,就是指企业经营活动产生的现金流量扣除资本性支出。

计算公式为:

自由现金流=净利润+折旧与摊销-资本支出-营运资本追加

其实在实际应用中,如果一家企业现金流稳定,计算DCF估值时也可以直接用净利润或每股收益EPS计算。

自由现金流确定好了,接下来看折现率。

从书面说法,折现率的选择主要是根据评估人员对企业未来风险的判断。

由于企业经营的不确定性是客观存在的,因此对企业未来收益风险的判断至关重要,当企业未来收益的风险较高时,折现率也应较高,当未来收益的风险较低时,折现率也应较低。

按照标准计算,在DCF模型估值方法中,折现率一般为加权平均资本成本,即按各类资本所占总资本来源的权重加权平均计算公司资本成本的方法;

其计算公式为:

加权平均资本成本=(股权市价*股权预期收益率+债权市价*(1-税率)*公司债务成本)/(股权市价+债权市价)=股权占市场价值比例*股权预期收益率+债券占市场价值比例*(1-税率)*公司债务成本

如果看不懂这个公式也没关系,在日常应用时,折现率可以直接用8%-12%,因为一般情况下大多数企业的加权平均资本成本约为8%-12%。

最后,企业未来的增长率方面,企业的生命周期理论上是无限长,在实际应用中,通常会把企业未来发展分为两个阶段,第一阶段是高速增长期,第二阶段是永续成长期。

具体的高速增长多少年,增速是多少,是需要根据公司以及公司所处行业发展前景以及发展阶段等来预测的企业的增长率。例如上面的苹果树,它可以增长10年,每年的增速是15%。

永续增长方面,一般假设公司可以永续存在,永续增速一般是3%—5%。

当判断一家公司发展周期比较长的时候,永续增速值就取大一点,如果一家公司发展周期比较短的时候,那给这家公司的永续增速就可以小一点。

03 案例分析

学习最重要的是讲究学以致用,前面的理论部分我们讲完了,接下来就要进入实战部分,如何用DCF模型来计算一家公司的估值。

这里我们不妨以海天味业为例,看看它未来的增速是多少?

首先,公司所处的酱油行业市场规模还有一定的增长空间,年均复合增速在3%左右,大约五六年后行业进入饱和期;

其次,酱油所处的消费品行业随着货币的贬值是可以一直提价的,提价带来的增速约为3%左右;

最后,一个行业发展到一定阶段就会进入到集中度提升阶段。海天属于酱油行业龙头企业,具有品牌优势,在行业集中度提升阶段可以收割更多的市场份额,市占率提升或将给公司带了年均5%左右的增速。

综合起来,预计海天未来五六年将有10%以上的增速,5-6年之后增速将逐渐低于10%,复合平均一下,未来十年的年均增速约为10%,十年之后增速在约4%左右。

根据以上已经测算出来的数据,就可以分两部分把海天味业的预估价值算出来。

第一部分,10年内的快速增长,每年的自由现金流按照10%增长,然后把10年中每年自由现金流按照8%的折现率折现后相加,计算出高速增长期现值。

第二部分,10年后永续增长,按照4%的永续增长率计算出永续现值。

最后把两部分相加,就是海天味业这家公司的预估价值。

例如下图,我们可以直接利用投资工具估值宝来直接计算出其预估价值(它是基于每股收益来计算的)。

海天味业的每股收益是3.32元。折现率为8%;

根据前面的推算,海天味业还可以快速增长10年,增速为10%;永续增长率4%。

可以直接计算出海天味业的内在价值为140.48元。

免责声明:本文转自网络,仅供学习与交流,非商业用途,版权归原作者所有,如有侵权,请联系.

本人从事金融行业12年,有优秀投资经验,各大研报均可涉猎,如想了解更多咨询,若有需要,可私下交流