前天较累,简单写了下买入再鼎的理由,今天有空,继续唠叨两句

对于一个不了解医药行业的投资者来说,如何评价一个公司License in的管线价值,最简单直接的方法就是看MNC对其管线的出价,再鼎引进管线后大中华区外权益被各大MNC收购,市值近800亿美金(还有部分重磅管线不在其列),大中华区市值即使按1/10给也有80亿美金,对比现在市值,再鼎处于低点无疑

我说过一直带着批判的眼光追踪再鼎,之前也没少吐槽过,说一下我之前的吐槽点和深研后的转变吧

1、再鼎销售能力不行

这个判断主要来自于再鼎的奥马环素对比云顶的依拉环素,一方面是云顶的依拉环素确实很好,其次这个锅不该再鼎来背,奥马环素国内再鼎授权给瀚晖制药销售,当然奥马环素今年一季度销售表现还可。

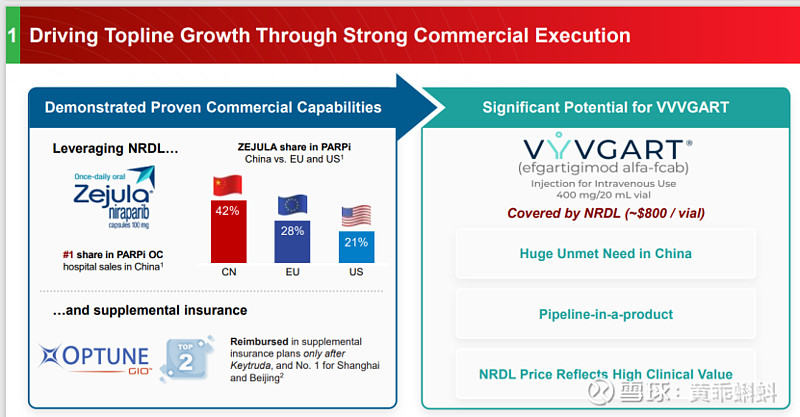

再鼎真实销售表现我们可以从尼拉帕利来分析更客观,国内目前有四款PARP抑制剂,分别来自于外企中的中国一哥阿斯利康、国内药企一哥恒瑞、国内创新药一哥百济,都挺能打的。尼拉帕利国内市场份额42%,遥遥领先其他三家PARP抑制剂,其在中国的份额也远超美国和欧洲

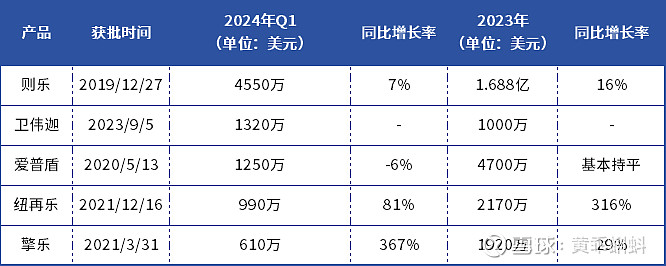

今年1季度再鼎业绩表现亮眼,销售8710万美元,同比增长39%,更值得惊喜的是艾加莫德,进医保后放量明显,艾加莫德自2023年9月在中国上市后,已为近1000名患者提供治疗。2024年1月,艾加莫德治疗的患者数量预计达到1000人,患者人数在2024年1月已超过2023年最后四个月的总和,今年超销售目标7000万美元毫无压力

BMS将O药国内10省的销售授权给再鼎也是对其销售能力另一种形式的认可

2、再鼎医药人均薪酬偏高

客观来说,再鼎员工超2000人,人均薪酬近100万,确实偏高,再鼎员工在业内薪酬是有一定竞争力的;另一方面再鼎的管理团队是以全球布局来配置的,股权激励占了大部分,这也是导致薪酬增高的主要原因。杜莹本人工资千万人民币出头,在创新药企中不错,对比同类CEO勉强说的过去,24年人均薪酬应该会有较大幅度的降低

3、摊大饼式的布局导致成本居高不下

这个其实很难评价,主要看你的出发点是聚焦当下还是着眼于长远。就国内而言,如果没有资金断裂的风险,做大后更容易变强。再鼎官网介绍:立足中国、全球运营,致力于为中国及全球的患者提供针对肿瘤、自身免疫性疾病、感染性疾病和中枢神经系统疾病的同类最优和同类首创药物。从这个角度看其实也很聚焦的,再鼎管线储备和商业化进展也证实了这一点,这条路基本快跑通了。

4、再说一下再鼎的执行力吧,确实牛

上篇文章提到过再鼎在临床推进和NDA的高效,艾加莫德从NDA获批到上市销售速度创了新纪录,从公司公司指引来看,23年临床计划完成率相当高,24年临床数据与核心注册审批不到半年完成过半了,遥遥领先同行啊

5、从低点上涨近50个点,近期有所回撤,不改长期看好,有钱再慢慢加仓吧

6、再鼎大单品随后分析,个人持股供参考