$云顶新耀-B(01952)$ $亚盛医药-B(06855)$

近段时间关注点一直在创新药,18A公司目前我持有两家公司,云顶和亚盛,这两家公司也是我跟踪最密切的公司,相对来说对云顶跟踪更细致,盈利还不错,仓位最大,但是近期加仓主要在亚盛身上,目前亏损20%+。

本文尝试从自研、BD、商业化、现金储备、市场潜力、管理能力5个维度解读一下吧,由于持仓的原因,难免主观偏颇。

先上结论

1、自研能力

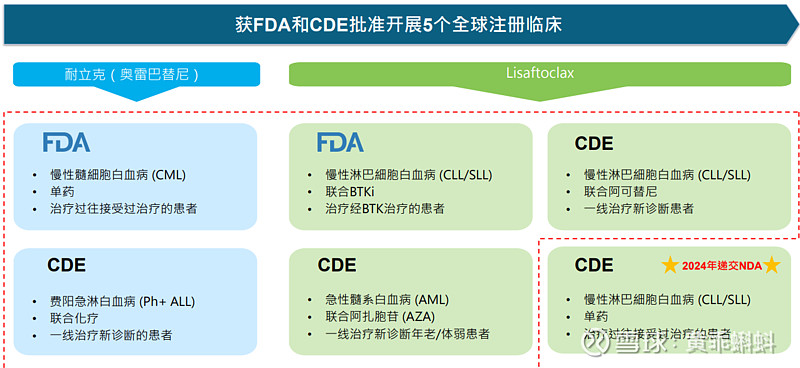

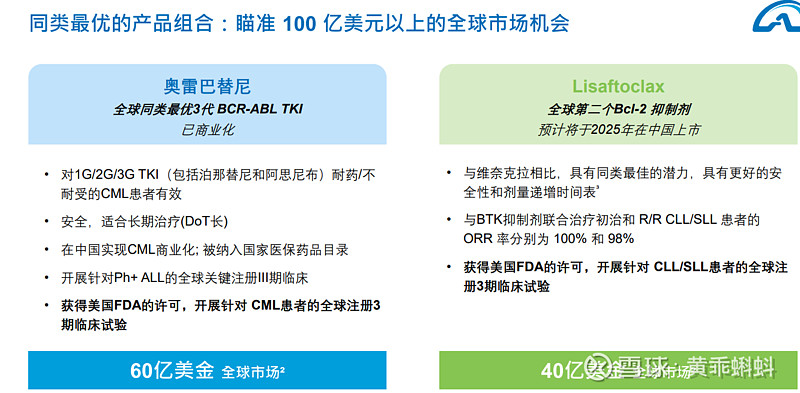

亚盛:5个FDA和CDE批准的全球注册三期临床,全部基于全球专利保护和按照国际标准开发来推进的,更重要的是由于试验设计巧妙,基本稳赢,避免了成药失败的风险,在血液肿瘤领域是独一档的存在,竞争优势明显。

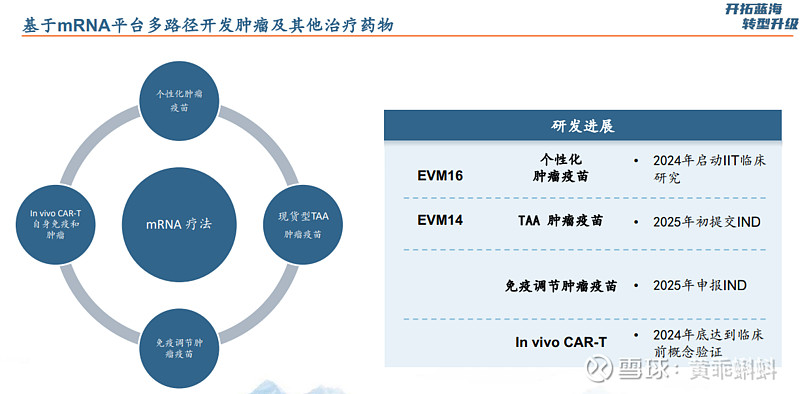

云顶:云顶自研基本处于临床前阶段,24年才会有IND的申报,基于云顶经过验证的先进mRNA平台,暂且给1分吧

关于自研,没有成药,资本给予极度低谷;没有自研,资本更是低看一眼,从这个角度来看,两家公司都被低估了。

2、BD能力

亚盛:对于亚盛更客观的评价是接下来大概率会发生的BD。参考亚盛和信达的合作,信达向亚盛支付3000万美元,里程碑付款1.15亿美元,销售分成是50:50获得大陆耐立克的销售权益,这个BD是非常优秀的,查询了一下首付款近3年都排在前10,更何况销售还是对半分成,以此来看,亚盛的BD能力至少的3分吧

云顶:作为一家以license in为主导的公司,BD是云顶最核心的竞争力。管线聚焦国内蓝海领域,早期介入,引进成本低,后续有MNC背书,Trodelvy的一买一卖更是体现了云顶卓越眼光,基于市场环境的变化,云顶放弃进一步开发新冠mRNA疫苗,权且扣0.5分吧。

3、商业化

亚盛:23年耐立克销售仅2.22亿,同比增长仅5.9%,虽然亚盛的基础盘基于对国外的预期,但这个销售确实难以另人满意,股价近期的下跌更是直观的表现

云顶:云顶商业化能力本来预计给4分的,一方面云顶在销售模式上有很多创新点(药敏点、肾病生态圈、意向患者的预登记……这些创新点需要在未来的销售过程中逐步体现,暂不给分),另一方面云顶销售时间仅5个月,需要更长的时间来验证,所以只给了3.5分。但在这5个月的销售时间内云顶表现可圈可点,销售收入1.26亿,同比增长884%,其中依嘉销售9900万(对比再鼎同属四环素系列的奥马环素,上市第一个完整自然年度仅500万美元),24年云顶商业化能力可以给予更大期望

4、现金流

1、亚盛:现金储备亚盛10.9亿,虽然杨大俊在各种场合反复强调公司不考虑融资、不缺钱,全力全面加速推进临床进度,鉴于亚盛现在三期临床全面铺开,资金的短缺是肉眼可见的,换个角度考虑,也许一切尽在老杨掌握之中。

2、云顶:现金储备23.5亿,预计25年现金流平衡,基于云顶稳健的聚焦政策,给4分吧(扣1分是因为目前还处于亏损状态)

5、市场潜力

亚盛:竞争格局好、市场开发进度领先,血液肿瘤属于长坡厚雪赛道,国外对创新药销售更友好,5分没毛病

云顶:国内蓝海,竞品少,即将有4款新药上市,预测峰值销售100亿。给3分主要是考虑基于欧美市场而言,国内创新药存在定价过低、进院难度大、医保砍价等因素

6、管理能力,其实前面维度很大部分体现了公司管理的能力,单独拿出来说主要是基于科学家和职业经理人的区别,我在之前也谈到过:关于公司管理团队,其实考核维度不同,答案会有很大差异。科学家思维严谨,三思而后行,重于做而轻于说。创业者目标明确,把握机会能力强,勇于承受风险。职业CEO大局观强,整合资源能力出众,往往厌恶风险。

亚盛:杨大俊读书是创办《家庭医生》,人到中年创建亚盛医药,创业能力一流,兼具科学家和创业者的角色,在临床试验的设计和医保谈判方面亚盛表现相当卓越。在综合管理能力方面,短板还是比较明显的,譬如诟病较多的信披、商业化能力、临床推进效率等,还有一点感觉杨大俊挺累的,各种场合都是亲自出席,至少在授权或者后备人才的培养方面存在短缺,瑕不掩瑜,3分+吧。

云顶:罗永庆作为职业CEO,资源整合能力确实挺强的,一定程度上云顶股价的表现也体现了他到云顶的价值。聚焦管线,积极推进自主研发,结合现状建立精干的团队,创新的销售模式、减本增效等,坦白说老罗是我持有云顶非常重要的一项因素,必须给到5分。

大道至简,考虑创新药主要从两个维度出发,国内蓝海和能够出海,所以各选择了一家有代表性的公司,目前市值均较低,成长空间大。相对而言,云顶确定性更高,亚盛潜力更大。

关于持股,小孩才做选择题,成年人都要。