周四(5月11日),大盘高开后延续分化,午后指数缩量窄震,创业板指并未突破早盘高点,沪指短暂翻红后再度走低。截至收盘,上证指数跌0.29%报3309.55点,深证成指涨0.02%,创业板指冲高回落涨0.63%,北证50涨1.92%。A股全天仅成交8973亿元,连续24日万亿的阶段纪录作古;北向资金小幅净买入不足1亿元。

盘面上,早盘通胀数据超预期回落下,中特估及AI+方向下午盘均有小范围修复,财报季过后资金对业绩兑现容忍度开始提高,传媒行业继续众人拾柴,新能源也出现连续性表现。全天近3200股上涨,但市场缩量严重,在中特估及AI均轮动三巡后,资金转向谨慎观望。AI+方向波动仍然较大,部分热门股午后出现急速反抽,但整体仍延续回调态势。

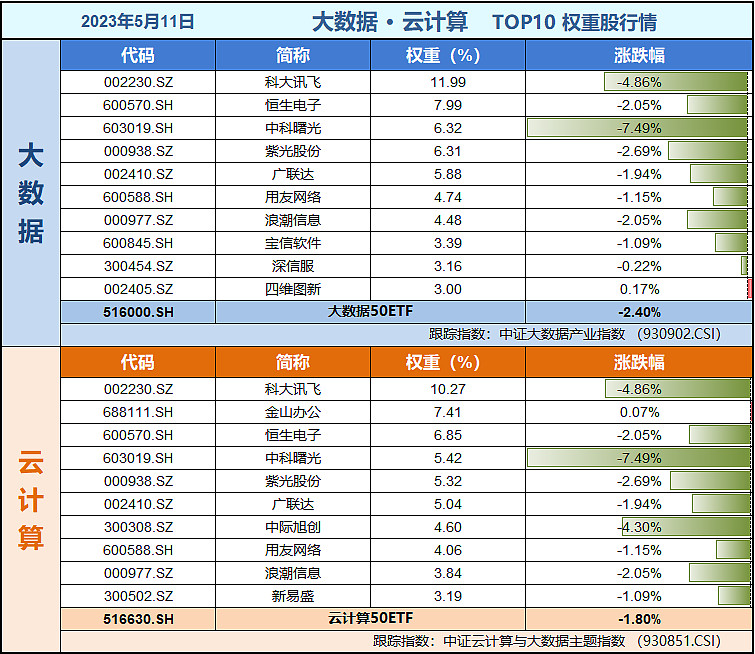

云计算50ETF(516630)、大数据50ETF(516000)低开低走分别收跌-1.80%、-2.40%,成分股跌多涨少,其中天下秀涨近7%,欧比特涨超5%,重仓股中科曙光大跌-7.49%。

中信建投研报认为,当前半导体行业应继续把握AI硬件投资机会,重点关注国产化进程以及周期反转节奏。

AI浪潮下硬件投资机会:人工智能开启算力时代,硬件基础设施成为发展基石,算力芯片等环节核心受益。

国产化持续推进:“安全与自主”为长期发展主线下,半导体设备、零部件、材料国产化持续推进。

周期反转节奏:当前半导体周期逐步探底,各环节将相继完成库存去化,随着需求复苏回暖,电子行业有望触底反弹,关注超跌板块的底部布局机会。

大数据50ETF(516000)跟踪中证大数据产业指数,主要投资于业务涉及大数据存储设备、大数据分析技术、大数据运营平台、大数据生产、大数据应用等领域的上市公司证券。近期我国数字经济相关领域政策频繁推出,数字经济方向是十四五发展最确定的方向之一,大数据是数字经济的关键生产要素。随着我国以数据中心为代表的“新基建”建设力度的不断加大,资金将不断向大数据产业倾斜,大数据产业迎来重要投资机遇期。

且跟踪指数成长属性强,精选数字经济、信创、ChatGPT、AIGC、新基建等热门概念龙头,其中数字经济概念成分股占比高达47.34%,信创概念成分股占比累计达15.82%,ChatGPT概念成分股占比10.62%。

云计算50ETF(516630)跟踪中证云计算与大数据主题指数,主要投资于业务涉及提供云计算服务、大数据服务以及上述服务相关硬件设备的50只上市公司证券。云计算是确定性很强的科技发展方向,其应用场景确定——云服务支撑各行各业,盈利模式确定——科技公司动力强劲的增长引擎,产业发展前景广阔,具备长期投资价值。

风险提示:数据来源ifind,本文提及个股均不作为投资推荐。ETF二级市场交易涨跌幅不代表基金净值涨跌幅。中证大数据产业指数2018-2022年完整会计年度业绩为:-29.20%、44.95%、3.57%、-3.50%、-25.68%。中证云计算与大数据主题指数2018-2022年完整会计年度业绩为:-28.54%、40.69%、13.48%、-9.94%、-23.92%。指数历史业绩不预示基金产品未来表现。本资料仅为服务信息,不作为个股推荐,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。大数据50ETF及云计算50ETF风险等级R4,具体风险评级结果以基金管理人和销售机构提供的评级结果为准,属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。

#强势反弹!新能源赛道见底了吗# $中科曙光(SH603019)$ $易华录(SZ300212)$ $天下秀(SH600556)$