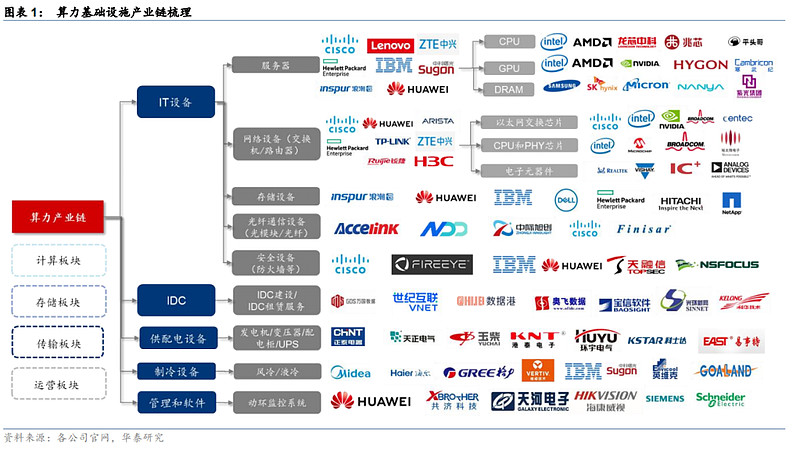

ChatGPT 引发高算力需求,关注算力基础设施产业链发展机遇

AIGC(Artificial Intelligence Generated Content,人工智能生成内容)是指从内容生产者视角进行分类的一类内容,或是一种内容生产方式,亦或是用于内容自动化生成的一类技术集合。

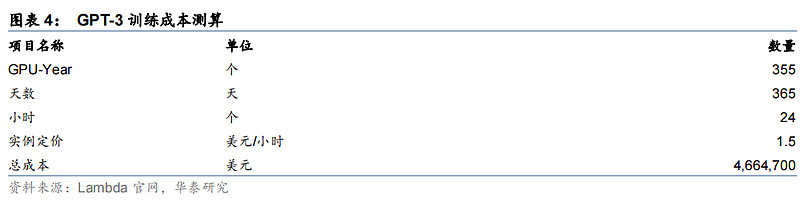

2022 年下半年起,文生图模型 Stable Diffusion 的开源与 2023 年 ChatGPT 的出圈使得 AIGC 关注度提升。ChatGPT 的应用,背后离不开庞大的算力支撑,据 Lambda 官网数据,完成一次完整的 ChatGPT 训练总算力消耗约为 3640PF-days(即以每秒一千万亿次计算,需运行 3640 个整日),训练成本将达到 466 万美元。

在 AIGC 加速商业化的过程中,通信行业多板块将会获益,华泰证券认为:

1)AIGC 对于算力的消耗呈指数型增长,将推动光模块/服务器/交换机等云基础设施板块技术升级,CPO/硅光/液冷等新技术应用提速;

2)运营商/IDC 作为算力基础设施的提供方,配置价值凸显。通信行业中云基础设施/光模块/IDC/运营商等板块有望迎来投资机遇。

AI应用加速出圈,产业化发展需要庞大算力支持

ChatGPT等AI应用产业化发展需要庞大的算力支撑。自Stable Diffusion被称为AI界的“神笔马良”到 ChatGPT成为AI界现象级产品,AIGC相关技术逐步发展成熟,市场关注度也持续攀升。2023年2月7日,微软宣布推出内置ChatGPT的必应搜索与Edge浏览器,谷歌、百度、阿里巴巴、腾讯等科技巨头也宣布将会推出自己的人工智能聊天机器人产品。这些新应用背后需要庞大的算力基础设施维持。

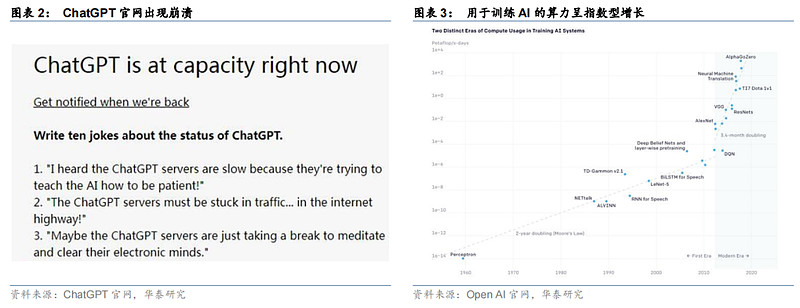

AIGC的发展将催生巨大的算力市场。模型训练方面,根据 ChatGPT开发公司OpenAI的研究报告《AI and Compute》,2012年起,AIGC模型训练所需要的算力每隔3-4个月翻一倍,整体呈现指数型上涨趋势。2012-2018年,训练AIGC模型所耗费的算力增长约30万倍,而摩尔定律在相对应的时间内只有7倍的增长。模型上线后运营方面,2月7日-2月9日ChatGPT官网多次因为满负荷而无法登入,再次显示当前算力不足的问题,算力基础设施升级需求凸显。

具体而言,ChatGPT 训练总算力消耗约为 3640PF-days,完整训练成本将达到 466 万美元。根据 Lambda 官网数据,微软为 OpenAI 设计了一个包含 10000 块 Nvidia V100 GPU的分布式集群进行 GPT-3 的模型训练,由于模型参数量较大(共 1750 亿参数),训练完成共耗费 30 天,消耗总算力为 3640PF-days。以 Nvidia Tesla V100 的 Lambda GPU 实例定价为 1.50 美元/小时测算,GPT-3 的完整训练成本将达到 466 万美元/次。

运营成本方面,华泰证券认为 ChatGPT 所需的运营成本主要与应用访问量有关,据 OpenAI,截至 23 年 1 月,ChatGPT 月活跃用户数已达 1 个亿;2 月 7 日-2 月 9 日 ChatGPT 官网多次因为满负荷而无法登入,再次显示当前算力不足的问题,未来随着 AIGC 逐步普及,用户访问量提升,将带来更广阔的算力需求市场。

云基础设施:算力增长推动基础设施扩容,服务器、交换机加速迭代

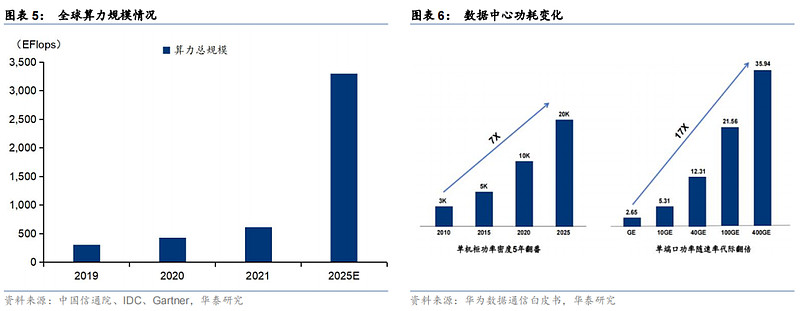

AI应用带动全球算力规模持续快速增长,对服务器、交换机等基础设施提出更高要求。根据国家数据资源调查报告数据,2021年全球数据总产量达67ZB,2019-2021年平均增速超26%,根据中国信通院《中国算力发展指数白皮书》测算数据,2021年全球计算设备算力规模已达到615EFlops,同比增长44%,预计2025年全球算力规模将达到3300EFlops,2021-2025年CAGR达52.2%。根据华为统计,2010-2025年间,数据中心平均单机柜功耗增长近7倍。AIGC的发展对于服务器和交换机等基础设施的要求越来越高,适合AI的高性能服务器、高速率、功耗与成本可控的交换机需求也将相应增加。

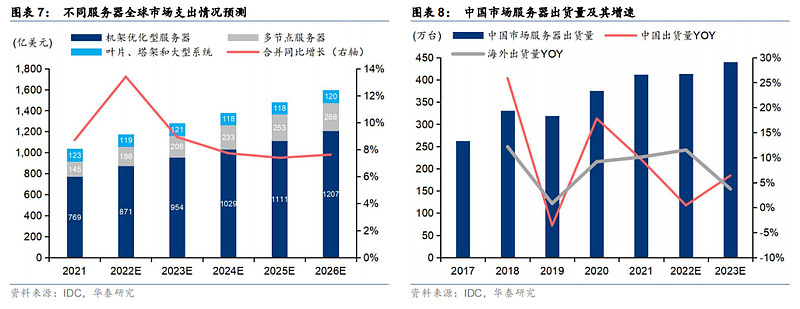

服务器领域,高性能服务器市场规模增长迅速,预计2023年国内服务器出货量增速将回暖。2022年,在疫情、供应链短缺等多重问题的困扰下,国内服务器出货量增速放缓至0.45%。但随着AI应用的快速发展,高性能服务器出货量明显增加,带动服务器单价较此前有明显提升。根据IDC数据,2022年为AI工作的高性能服务器市场规模预计同比增长51.4%。展望2023年,国内数字经济政策的密集出台,将带动服务器市场需求回暖,2023年国内服务器市场出货量增速有望回升至6.41%,高于海外服务器出货量增速3.72%。

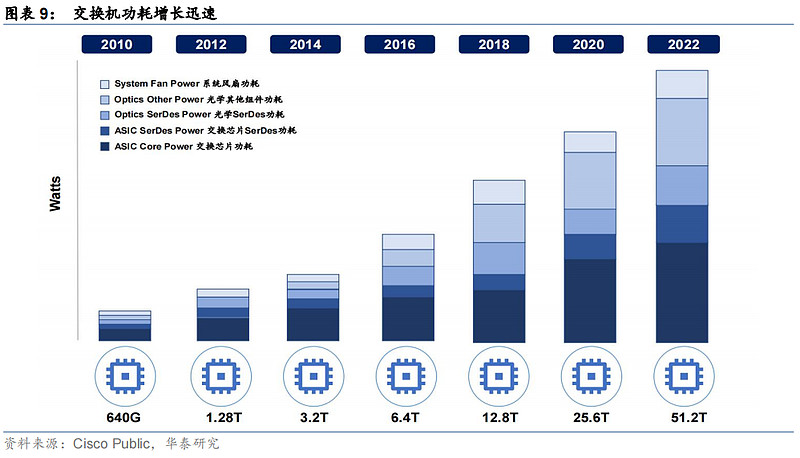

交换机领域,交换机芯片加速升级迭代,功耗随之提升。以博通交换机芯片为例,2010-2022年博通交换机芯片速率由640G提升至51.2T,光模块速率从10G迭代到800G。但与此同时,根据Cisco数据,2022年单交换机总功耗为2010年单交换机总功耗的22倍,其中交换芯片功耗增长约8倍,交换芯片SerDes功耗增长25倍,光模块功耗增长26倍。

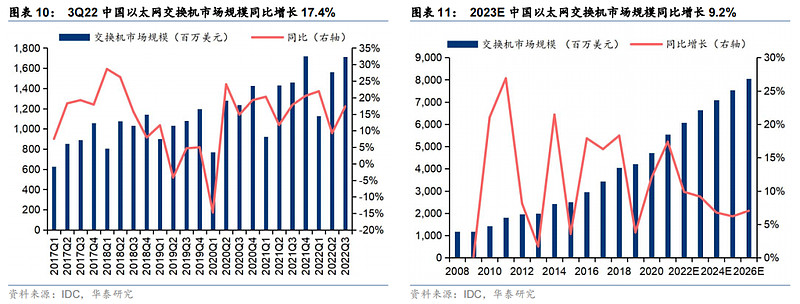

2022年国内以太网交换机市场规模保持稳健增长,IDC预计2023年国内以太网交换机市场规模同比增长9.2%。根据IDC数据,3Q22中国以太网交换机市场规模为17.2亿美元,同比增长17.4%。随着未来AIGC商业化应用的持续推进、国内各省(市)加速夯实数字基础设施底座,IDC预计2022年国内以太网交换机市场规模将达到60.8亿美元,同比增速为9.9%;2023年国内以太网交换机市场规模将同比增长9.2%至66.37亿美元。

国内ICT基础设施提供商针对高算力场景提供对应产品,顺应算力升级趋势。中兴通讯于2023年1月12日正式推出G5系列服务器新品。其中,R6500 G5异构算力服务器内置10-20个异构计算智能加速引擎,可以根据不同应用场景,灵活调度各种不同的异构算力资源,实现算力的最佳组合,如“CPU+GPU”、“CPU+GPU+DPU”,满足AI/超算等多样性算力场景需求。紫光股份、锐捷网络同样拥有自家高性能服务器/交换机系列产品线,为未来AI与HPC发展提供硬件支持。

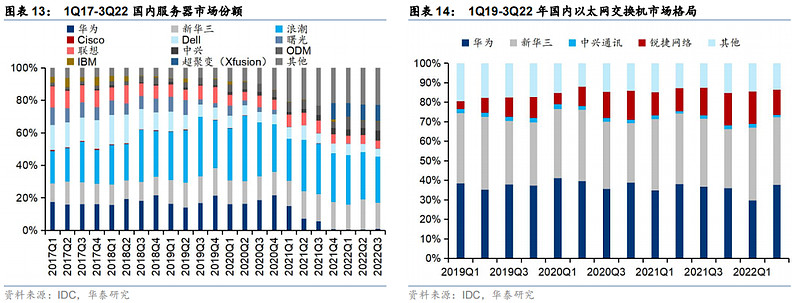

2022年以来,以中兴通讯、紫光股份、锐捷网络等ICT基础设施提供商市场份额提升迅速。国内服务器市场方面,3Q22中兴通讯市场份额占比达6.05%,同比提升2.61pct,环比提升1.5pct,达2016年以来新高。国内以太网交换机市场方面,锐捷网络凭借白盒交换机的优势,在国内数据中心交换机中的市场份额迅速提升,由1Q19的3.4%提升至2Q22的13.4%。在全球经济增长放缓及AIGC算力成本高昂的背景下,白盒交换机成本低、开放性高、操作难度小的优势将会更加突出,锐捷网络等相关ICT厂商有望在国内及国际交换机市场上占据更多份额。

(观点来自华泰证券,个股不作为投资推荐)

去年年底,信创火了,今年年初ChatGPT火了,这把火熊熊燃烧,随着我国把数字安全提到较高的重视地位,板块长期配置机会仍值得关注!把握ChatGPT方向投资机会,以下标的值得关注:

云计算50ETF(516630):产品跟踪中证云计算与大数据主题指数,主要投资于业务涉及提供云计算服务、大数据服务以及上述服务相关硬件设备的50只上市公司证券。云计算是确定性很强的科技发展方向,其应用场景确定——云服务支撑各行各业,盈利模式确定——科技公司动力强劲的增长引擎,产业发展前景广阔,具备长期投资价值。

大数据50ETF(516000):主要投资于业务涉及大数据存储设备、大数据分析技术、大数据运营平台、大数据生产、大数据应用等领域的上市公司证券。

风险提示:数据来源ifind,本文提及个股均不作为投资推荐。ETF二级市场交易涨跌幅不代表基金净值涨跌幅。中证大数据产业指数2018-2022年完整会计年度业绩为:-29.20%、44.95%、3.57%、-3.50%、-25.68%。中证云计算与大数据主题指数2018-2022年完整会计年度业绩为:-28.54%、40.69%、13.48%、-9.94%、-23.92%。指数历史业绩不预示基金产品未来表现。本资料仅为服务信息,不作为个股推荐,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。大数据50ETF及云计算50ETF风险等级R4,具体风险评级结果以基金管理人和销售机构提供的评级结果为准,属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。

#ChatGPT概念还能炒多久# $浪潮信息(SZ000977)$ $中兴通讯(SZ000063)$ $紫光股份(SZ000938)$