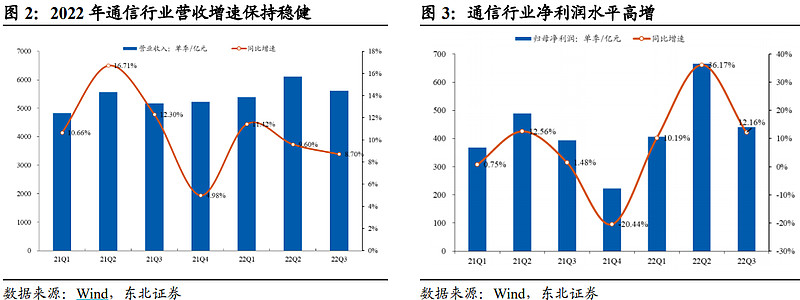

2022年通信行业表现稳健,2023年基本面向好有望持续。在疫情反复造成经济扰动使得A股整体走势不佳背景下,通信行业整体在较为稳定的盈利增长表现支持下相对表现较好,下半年存在阶段性超额收益。随着管控政策放开及短期影响逐步消退,国内经济复苏态势及政策推动下,2023年行业整体将重回稳定增长轨道。

2022年5G基站建设超额完成任务,边际建设显著放缓。截至2022年11月,我国5G基站建设总数已达228.7万个,较21年末提升6.8个百分点。2022年新建5G基站86.2万个,超额提前完成工信部全年累计超200万个,新建60万个目标。月度来看5G基站建设速度明显放缓,10月及11月新建5G基站分别约为3万站和3.7万站左右,连续两个月建设速度显著降低,远低于1-9月月均近9万站的建设速度。参考三大运营商资本支出规划,预计2023年起5G基站建设进度将保持平稳并缓慢下降态势,资本支出更加倾向于新兴业务相关投资。

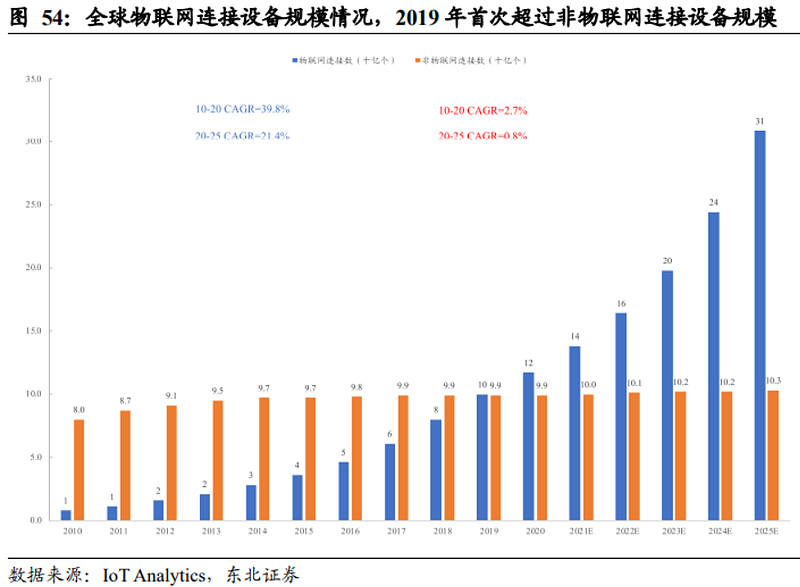

物联网行业高景气度带来长期成长机遇,本土龙头前景广阔。物联网行业在5G及云计算推动下长期成长性明确,物联网模组市场规模预计2025年将达892亿元,2020-2025年均复合增速29.8%,其中车载通信模组在汽车智能网联化趋势下快速发展预计2026年全球车载模组市场规模将达152亿元,2021-2026年均复合增速22.6%。受益于万物互联趋势,AR/VR、机器人等新兴物联网应用领域有望进入快速扩张阶段,相关物联网产业链A股上市公司如移远通信、中科创达等作为细分行业龙头,有望凭借领先卡位及规模经济优势,率先受益需求快速释放实现较快增长。

产业链边际改善叠加军费开支高景气,军用通信需求不断提升。随着俄乌战争上相关武器装备重要性凸显以及中美局势较为紧张,我们认为在整体军费支持在二十大思想指导下仍将保持较快增长态势,其中对于高精尖应用惯导等通信技术的武器装备需求将结构性增加。依据共研网数据,2022年中国军用通信市场规模383亿元,2010-2022年年均复合增速为14.81%。A股相关军用通信上市公司如导航控制产业链卡位稀缺标的北方导航及军用惯导“国家队”理工导航均有望充分受益于军用通信高景气度,实现业绩快速增长。

风险提示:系统性风险、细分行业政策风险、各企业经营风险重点公司。

#物联网# $物联网50ETF(SH516260)$ $广联达(SZ002410)$ $用友网络(SH600588)$

(以上观点节选自东北证券,更多信息请关注《天风证券计算机行业2023年年度策略:业绩增速为王,重估信创的需求侧逻辑》)

温馨提示:本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。