雪球上一直对迪安的估值争论,大部分观望迪安的都是喊着好公司,但是估值高了,先不说估值,为什么你们都忽略了迪安旗下的迪安生物技术有限公司

2013年,公司拟投资自有资金2000 万元设立杭州迪安生物技术有限公司,进行体外诊断试剂与器械尤其是分子诊断试剂领域的产品生产。

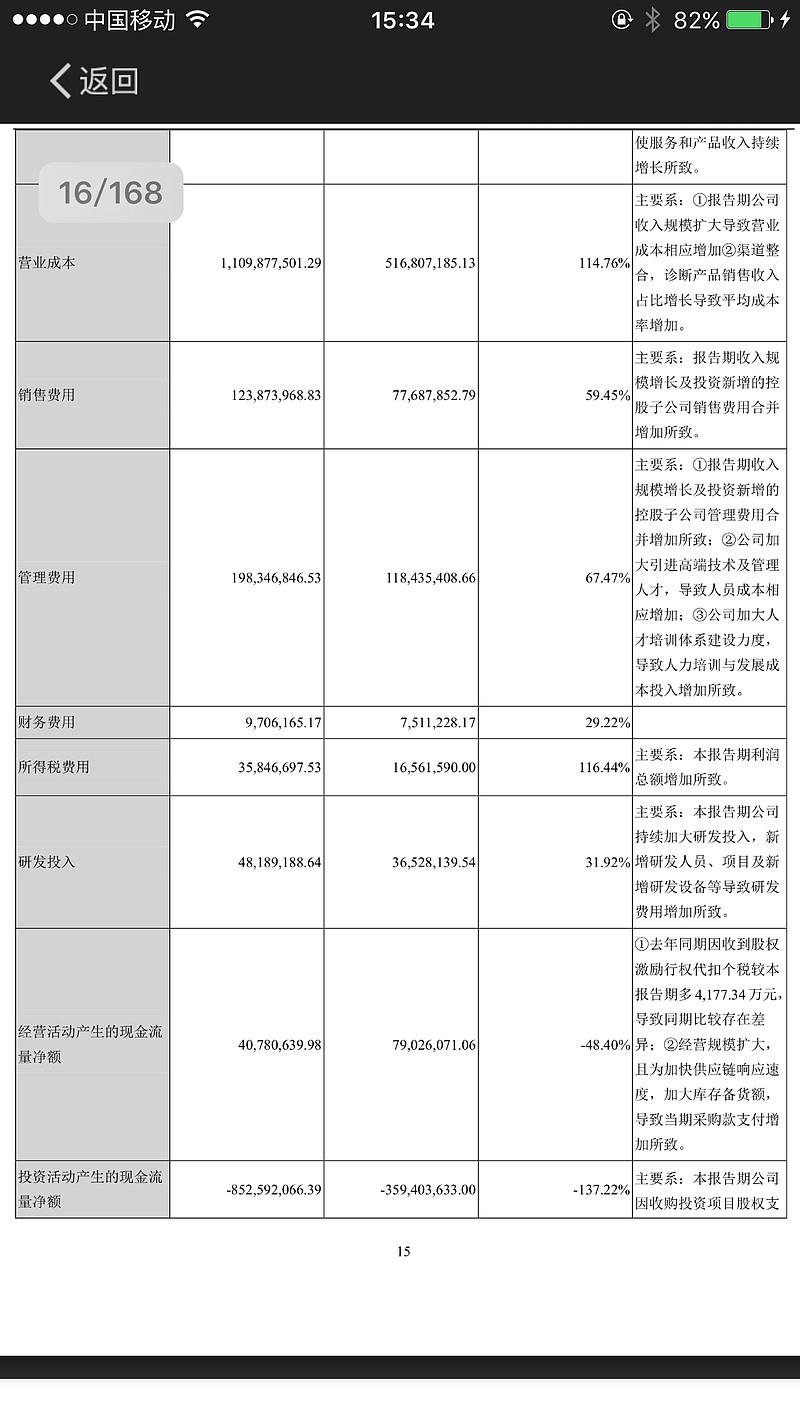

看2016年半年报研发投入:投入4800多万,同比增长39%

看研发取得的成果:可查询互易动

您好!公司秉承技术驱动的发展战略,近年一直在加大研发生产投入,自有研发生产平台,目前已取得8产品11规模,预计部分产品陆续将于两年内取得正式产品批文。

迪安诊断的诊断产品一旦源源不断取得正式产品批文,马上可以变成拥有核心技术实力的公司,不再被人称验血验尿的公司了吧,自有诊断产品一上市,公司30多个实验室便可使用低成本试剂,加上迪安强大的销售渠道,这部分估值值多少?雪球上并没有人讨论这方面的估值,难道每年的巨额研发费用是打水漂?虽然目前并没有任何产品上市,

但我坚信一旦产品上市公告一出,必定是市值翻番的炒作时候,诊断试剂对应A股标-安图生物