01

—

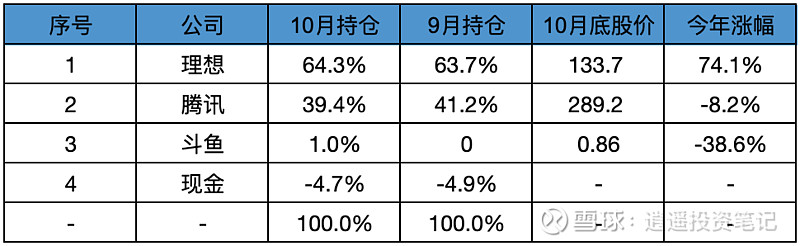

10月持仓明细

10月持仓变化:

1、因为从老虎转仓到了长桥,为了转仓,卖了一点点腾讯把杠杠平掉了。

2、转仓到长桥后,又买回了一点腾讯,另外建仓了1%仓位的斗鱼(买入斗鱼的原因后面讲)。

3、理想相对9月没有变化,未加仓或减仓。

4、融资绝对值和融资比例小幅降低到4.7%。

02

—

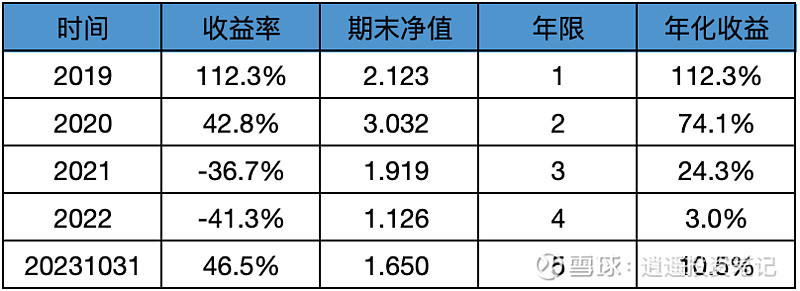

历年收益记录

1、今年截止到10月底,今年收益率46.5%,从9月底的53.7%降低7个点。自7月开始写月报以来,连续3个月回撤,从最高81%回撤到46.5%。

2、近五年年化复合收益率从9月的11.6%降低到10月的10.5%。

03

—

其他

一、转仓到长桥的原因:

一方面是最近在捡低价烟蒂股,老虎美股费率折算下来过高(1%),长桥港美股永久免佣,能省一半的费用。

另一方面是最近跟富途(使用过)和长桥都有开户合作,本着尽量不要向客户推销自己都不使用的商品的态度,专门把港美股仓位全转到了长桥。

二、买入斗鱼的原因:

上次频繁投资烟蒂股是20-21年,那时在凤凰新媒体,猎豹上收益率还不错,但也有失手的时候,比如房天下。

如今再看烟蒂股方向,认识更深了一些,上次投资烟蒂股,考虑更多的是清算价值的计算以及估值折价。

现在对烟蒂股的认知:

我觉得管理层的品行是最重要的,如今烟蒂股满地都是,港股0.2PB,0.1PB的股票都不少,但如果大股东品行不好,不愿意给股东分享价值,甚至侵吞资产,多低的PB都没有意义。

比如当年的房天下,公司持有的房产价值就接近10亿美金,PB最低达到0.04,但老莫宁愿退市,也不给股东分享一丝价值。

所以当前市场,虽然烟蒂股遍地,但有投资价值的其实不多,因为值得信任的管理层不多。

虎牙和陌陌各有特色,下次单发一篇详细分析分析,这里主要说说斗鱼的情况。

轻资产互联网公司,资产负债表清晰干净,净资产基本都是现金,大概接近10亿美金,市值接近3亿美金,PB0.3(货真价实无水分)。所以从清算价值上看,毫无疑问是严重低估,具备投资价值的。

从管理层和大股东层面来看,风险和机会并存,腾讯持股37%,是第一大股东,但不控股;CEO陈少杰持股17%,但实际运营公司。

所以冲着腾讯看,是加分项,冲着管理层看,不一定。

不过最近发生了一件突发的事情:斗鱼CEO因为某些方面的问题,被调查,已经失联超过3周。

这件事发生后,我倒不觉得是件利空,相反觉得这件事情的发生,可能会加大腾讯接手斗鱼的概率,两年前腾讯就准备接手斗鱼,但因反垄断未成行。如今的直播行业,虎牙+斗鱼已经今非昔比,完全达不到垄断的程度,反垄断不是大问题。加上斗鱼CEO被查,考虑到自己的利益,作为第一大股东腾讯也有责任站出来收拾烂摊子。

如果腾讯最终介入斗鱼的管理,那么斗鱼在管理层品行方面就不会有问题,腾讯值得信赖,后面无论是增持、回购、合并、私有化等方面都是有可能的,这种情况下斗鱼就完全符合好烟蒂的标准,具备投资价值。

以上就是个人买入斗鱼的逻辑,当然以上看法也是主观分析猜测,投资的价值取决于腾讯是否接手以及是否回报股东,都具有不确定性,未来实际会如何,只能静观其变,依然有烫嘴的风险。

目前持有1%的斗鱼,目标是3%-5%,希望管理层失联能尽快发布公告披露,如果能把股价再往下打一打就更好。$腾讯控股(00700)$ $理想汽车-W(02015)$ $斗鱼(DOYU)$