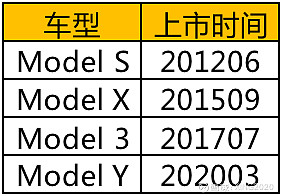

1、特斯拉车型及上市时间:

看财报之前,先普及下特斯拉四款车型的信息,特斯拉 2003 年成立,至今 18 年时间,如果算上早期的 roadster,目前特斯拉总共上市的车型就 5 款,抛开销量比较小的 roadster,其他几款上市时间如上图。由上图可知,特斯拉基本 3 年左右才上线一款新车型,至今只有 5 款车型,跟国内一些动辄 10 款车型的电动车企业比,特斯拉显得相当克制,也因为如此保证了每款车型都是精品,爆款。

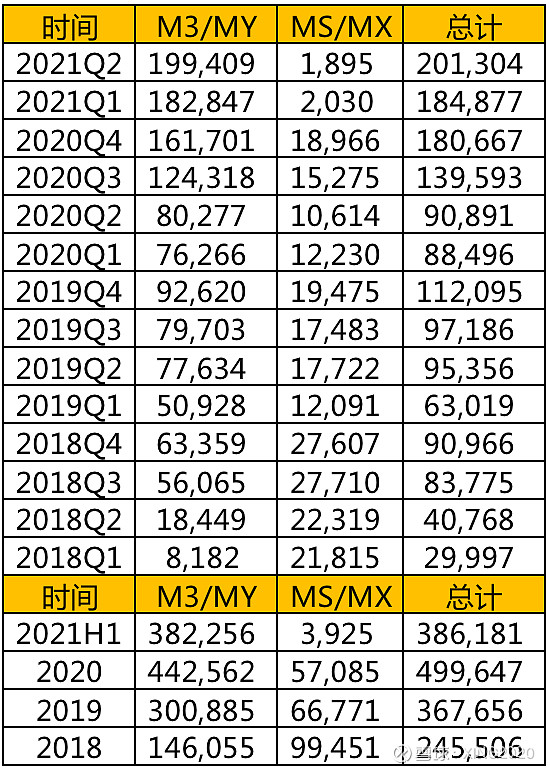

2、Q2 及历史销量:

Q2 特斯拉四款车型总计销量 201304 台,达到了历史记录,如果不是工厂产能和电池供应瓶颈,销量应该远超 20 万。当时从上图来看,其实特斯拉最近一年的产能问题已经得到了大幅提升,想想 18-20 年,那几年才特斯拉产能最艰难的时候。按目前的趋势看,今年特斯拉总销量 80 万台问题应该不大,从上图可以看出,最近四年,特斯拉年销量符合增长率差不多稳定在 50% 左右,很稳定。对比国内几家新势力,目前蔚来,理想,小鹏应该基数较低,这两年基本都保持这年 100% 的销量增长,但从国内市场看,三家的销量加起来差不多等于特斯拉一家销量,典型的三英战吕布,长期看国内市场,我个人还是很看好新势力超过特斯拉。

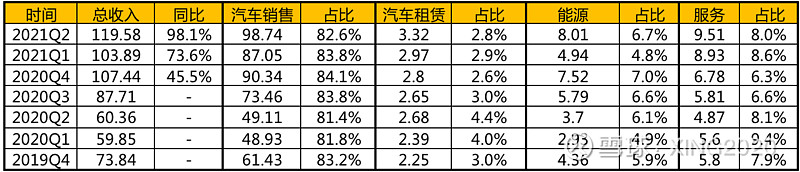

3、季度收入和收入分布:

从季度收入看,Q2 收入同比大幅增长 98.1%,基本翻倍,一方面是因为特斯拉的需求一直很强劲,另外随着上海工厂的投产,产生瓶颈得到极大的缓解。从收入分布来看,目前特斯拉收入构成主要有汽车销售,汽车租赁,能源,服务四大块,其中汽车销售收入占比基本一直稳定在 80% 左右,一直是核心收入来源,其他收入目前占比不高。

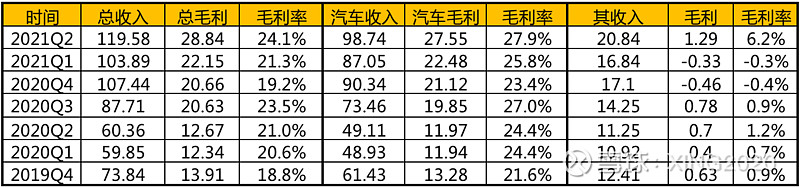

4、毛利/毛利率:

特斯拉最近差不多 10 个季度,整体毛利率基本在 19-24% 之间波动,基于目前主要收入来自于汽车销售,重点看下汽车毛利这块,汽车毛利基本稳定在 20% 以上,Q2 更是达到惊人的 27.9%,而这一毛利,还是在特斯拉国内的销售价格大幅降低的情况下取得的,否则毛利率还会更高。对比下三傻,蔚来,理想毛利接近 20%,可见特斯拉的毛利率高出蔚来,理想不少。特斯拉这一高毛利率的取得,当然跟规模效应有关,随着销量的不断增长,边际成本逐渐降低,另外也跟特斯拉本身广告投入较少,品牌溢价也有一定关系。从特斯拉的例子来看,国内造车新势力随着规模的扩大,未来毛利率应该也会有不小的提升空间。

5、费用/营业利润/净利润:

Q2 特斯拉毛利率 24.1%,费用率 13.1%,营业利润率 11%,净利率 9.6%(净利润低于营业利润,主要因为有息贷款利息支出)。Q2 营业利润率和净利率相对之前,都得到了大幅增长,尤其是净利率达到了创记录的 9.6%,这在制造业是一个非常可观的数字。相信这一数字也给国内造车新势力提供了信心。

6、年度数据:

今年上半年,无论是收入,毛利,利润,毛利率,净利率,特斯拉都创了新高,上半年收入达到 223.47 亿,净利润达到 15.8 亿,不出意外,今年全年总收入预计能超过 450 亿美金(接近 3000 亿人民币),蔚来今年预计收入接近 400 亿,特斯拉差不多是蔚来的 8 倍左右。另外看看年度研发投入,特斯拉 18-20 年,平均每年投入的研发资金大概接近 100 亿,2021 年全年研发投入预计能达到 150 亿以上,大概是国内新势力的研发投入的 10 倍左右,从先发优势和资金储备,研发投入来看,特斯拉目前确实是遥遥领先于国内新势力,国内造车新势力任重而道远。

7、分区域收入:

从 2021 年上半年数据看,来自美国的销售收入仍占大头,达到 43.1%,不过这一比例已经连续多年降低,这其实说明了特斯拉的国际化做的相当好,比如中国,从三年前的占比不到 10%,猛增到现在的 26.4%,按这势头下去,跟美国平分秋色也有可能。这点对国内造车新势力来说是很好的事情,因为中国汽车销量全球第一,市场广大,扎根于中国的三家新势力,起码能享受巨大的红利。

8、资本支出:

资本支出简单说就是有形资产/无形资产的投资,对新能源汽车行业来说,主要就是工厂,设备的投资,从上图看,特斯拉做到当前还不到年产 100 万的规模,最近 5 年半,光资本支出就达到了 141 亿美金(接近 1000 亿人民币),今年上半年更是接近 30 亿美金的资本投入,基本赶得上之前一年的资金投入。这其实就是为啥蔚来,理想,小鹏都拼命在资本市场融资的原因,因为造车太烧钱了,车上市之前花的钱都是小钱,当销量起来了,才是真正烧钱的时候,如果想要年产百万台汽车,估计资金投入至少大几百亿。所以到目前这个阶段,对造车新势力来说,如果没有储备个三五百亿人民资金,基本就很难进入下一轮,像威马,哪吒,零跑等,我个人都不太看好,不谈产品,光资金这块基本就很难跟上,同样贾会计的 FF 也是,产品确实一流,但只有 10 亿美金,杯水车薪,如果不持续从资本市场大笔融资,未来也堪忧。

个人观点:在全球新能源汽车领域,特斯拉目前已经是觉得的领头羊和霸主,无论是产品口碑,资金储备,技术储备,特斯拉都远超其他厂商,尤其是在全球化这块,特斯拉更是已经深入人心。不过在可预期的未来,在中国市场,我觉得中国品牌还是有很大的机会,从以前的历史经验来看,无论是搜索,电商,电脑,手机这些大市场,都由外国公司领先,到最后都是国内公司翻盘。所以我个人是看好蔚来/理想/小鹏或者其他中国厂商中,一定会有一家将来能在中国市场,超过特斯拉,但是放在全球市场,我觉得机会不大。