随着2018年资管新规的出台,以银行预期收益型理财和信托产品为代表的刚性兑付固定收益类产品逐渐淡出历史舞台,同时房地产市场对居民财富保值增值的作用持续弱化,导致居民端资产配置逐渐转向以广义基金为代表的净值型产品和证券市场。

从资金流向来看,居民财富从传统住宅向标准化金融资产的迁移绝对是大势所趋,尽管过去几年基金也是大幅亏损的,发行也比较困难,市场不佳,基民主动赎回的估计是偏多的,但是在2023年开始,注册制全面实施和个人养老金计划实施的情况下,未来个人养老金年度金额上限从现有的12000进一步倍数提升是可预见的,这将是未来非常重要的入市长期资金来源。

在我们可预期的未来:

一、先是从长期视角看,人口老龄化等结构性因素将使经济增速和资产回报率持续下行,再从短期视角看,缓解地方区域债务负担和建设消费型内循环经济体,客观上都需要低利率环境配合;

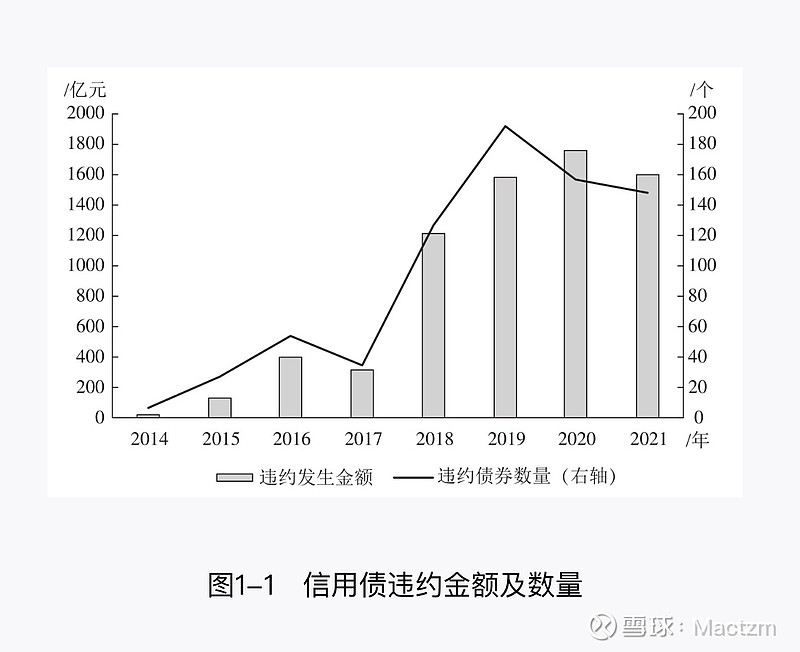

二、是信用违约常态化,2014—2021年全市场信用债实际违约数量和金额均呈现增长趋势(见图1-1),且上下游产业链发行人间存在一定的风险传导性(例如恒大信用问题牵连其原材料供应商);

三、是银行理财净值化转型(趋于打破刚性兑付),对于已经习惯了传统的“无波动、预期收益型”产品的投资者能否接受有净值波动的债券型产品,或许尚存在较大的不确定性,但是趋势已不可逆。

目前国内的财富管理业态还处于起步期,个人投资者对于风险资产的定价逻辑和波动特征的理解仍处于初步阶段。从种类繁多、波动特征各异的投资产品,到每个个人投资者真正适合的投资产品,这之间充斥着太多迎合大众投资者需求但违背投资行业本质的产品,尤其缺少基于投资行业本质又同投资者利益共赢的财富管理生态。

所以,基于上述三点判断,从长期维度,以合理金额或合理仓位聚焦权益资产结构是未来家庭财富增值的理性选择,也是必然选择,由此将会产生的巨大的投资机会和创业机会。