今天忍不住想说说中国中免,主要也是凑凑热闹,刷了这么久雪球,还没看到一个视角对中免的理解是我心里认同的,出于职业(我上一家公司是做在线旅游的,也是上市企业)的原因,我对中免还是有一定感情和了解的。

主要分享几点认识:

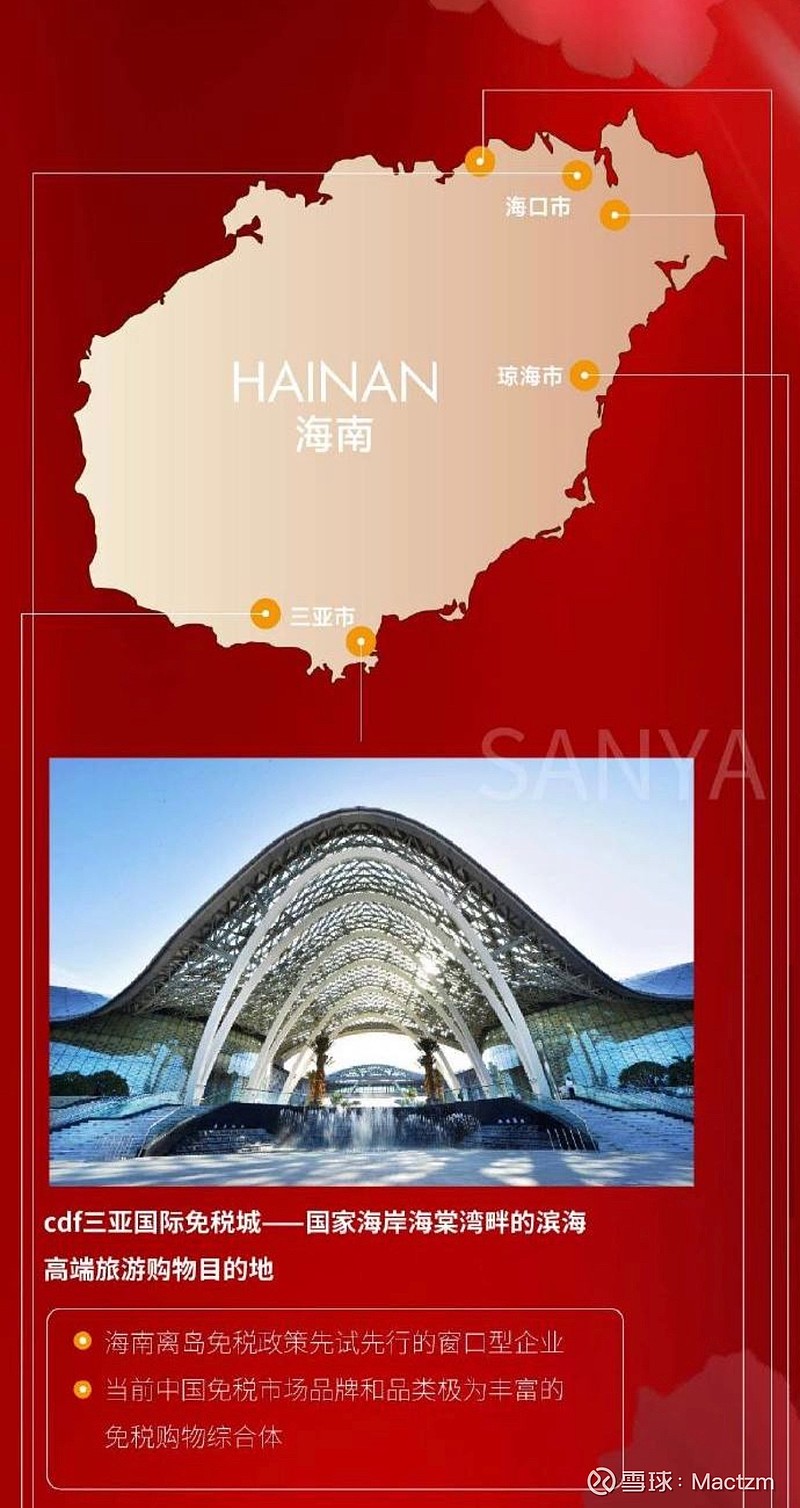

1.疫情前中免的业务收入有七成左右(基于2019年的了解)来自海南免税城,所以海南的免税政策对中免的收入影响最大。

2.中免的竞争对手之前国内和国际都有,现如今国内基本上没有对手了,国际上也就仅限的例如DFS,乐天,还有一些国人经常喜欢出游的目的地国家的免税店系统。

3.海南免税政策印象中是从5000,8000,16000,30000,再到现在100000这么一路过来的,这其中在16000这个额度的时间有近7年左右,直到2018年年底调整到30000,然后2022年7月调整到100000直到现在。

4.我在2018年持有过中免,记得买入价应该是60左右,当时出差去海南拜访中免三亚免税城的伙伴时,我还不断安利她们自己也要买他们自己,那会儿名字还叫中国国旅的,但是我是在2019年底卖出,当时根据每年的盈利能力和海南免税政策的放宽,我给中免算帐他应该是可以到150左右的价格,我卖出的价格在90左右吧,卖出主要当时有了新的标的公司进入。

5.疫情的突发并且持续三年之久,在国人基本不能出境消费的情况下叠加个人免税限额的提升,极大的利好中免的业务,主要是两层:一,不能出境,大家都去海南消费;二,限额的提升,让大牌包包手表之类的,客单价大幅提升三倍之多,这都是明帐,股价更是一度冲到400左右。

6.现如今一切恢复如常,中免的基本面还在,差别在于国内的竞争和国际的竞争又将恢复原状,不同的是当下国内市场中免基本一统了江湖旧势力,也迎来了一些新的玩家对手,尽管如此中免的规模优势还是一骑绝尘的,短时间不会有什么问题。

7.截至上周五的收盘价,今天中免122左右的价格,不能说它绝对便宜了,但是也绝不认为它就贵了。

8.中免最大的风险就是政策的影响了,会不会更多免税牌照放开,会不会其他国际品牌免税系统进驻海南国际岛等等。

写在最后,我现在不持有它,也不是想推荐它,想买它的,我也不觉得贵,只是从我的理解角度,分享一下。