总体判断:

1.没有持股的,建议别买,直接点红色叉,不用看了。公司质地普通,赛道窄,基本面不支持高成长。

2.博弈角度看点:细分行业龙头,7.4pe,未完成订单价值及新订单合计有38亿,后面3年业务不愁,有订单有活干不至于老千。流通股很少,总共7285万股,首日换手66%,有大庄拉就能起,没大庄混日子。

3.底子还行,做这么大没银行负债,6-7个点的归母利润率就是个普通的制造业,预计2019年净利润跟2018年差不多。

一.主营业务

中国鹏飞是中国及全球市场领先的回转窰、粉磨设备及相关设备制造商,在业内经营逾 20 年 。

(1)回转窰用于将材料持续加热至高温(煅烧)。其用作生产水泥、石灰、铁矿石及 有色金属矿石等材料,以用于建材、冶金、化工及环保行业 。鹏飞是中国及全球市场的最大 回转窰及其相关设备供应商,市场份额分别为 22.0% 及 13.3% 。

(2)粉磨设备用于通过研 磨、破碎或切割将水泥及石灰等固体材料分解成小块。粉磨设备系统产品主要用于建材行 业。按收入计,在中国及全球市 场,鹏飞是第二大粉磨设备及相关设备供应商,市场份额分别为 13.1% 及 7.9% 。

(3)生产线建设,我们担任 EPC (俗称一揽子交钥匙工程)服务提供商提供生产线设计、采购、建设及╱或试运行的定制 一站式解决方案。生产线建设基本都是在国外,国内没有业务。

截至2019年4月,公司未完成订单合约总价值31.65亿,其中回转窑/粉磨设备17.85亿,生产线建设13.8亿。2019年5月后,公司又签订新合同工5.98亿,共207份合约,其中16份单价超1000万元。

二.股东结构

第一大股东:创始人王家安,占比41.49%。

第二大股东:PF国际+PF全球,24.39%+9.12%=34.51%

第三大股东:公众持股1.25亿股,占比25%。

公众持股中(6个月禁售的基石投资者):

—— 中国高速传动 ,1898.6万股

——苏中建设,1481万股

——Peak Holding 1835.4万股

三位基石投资者合计5215万股。

流通股合计7285万股,上市首日成交股数4831.2万股,换手率66%。

三.雇员情况

截至目前,中国聘用合共 922 名雇员,其中

行政 .................................................................................. 35

财务 ................................................................................ 23

销售 ................................................................................. 58

供应 .................................................................................. 18

技术 ................................................................................... 57

质量控制 ............................................................................ 28

生产 ................................................................................. 673

其他 .................................................................................. 30

生产673人,占比73%。

2016-2018年员工成本分别约为人民币 68.8 百万元、 人民币 78.8 百万元、人民币 94.9 百万元,按最近的922人计算,假设今年总支出与2018年相同均为9490万元,人均支出10.3万元(制造业人工支出比预想的要高不少)。

四.收入结构分析

(一)设备制造收入分析

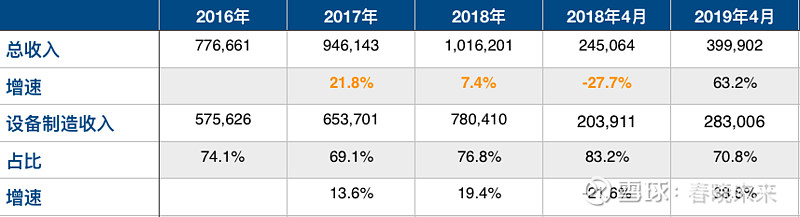

设备制造在总收入中占比7成左右,增速2017年13.6%,2018年19.4%。

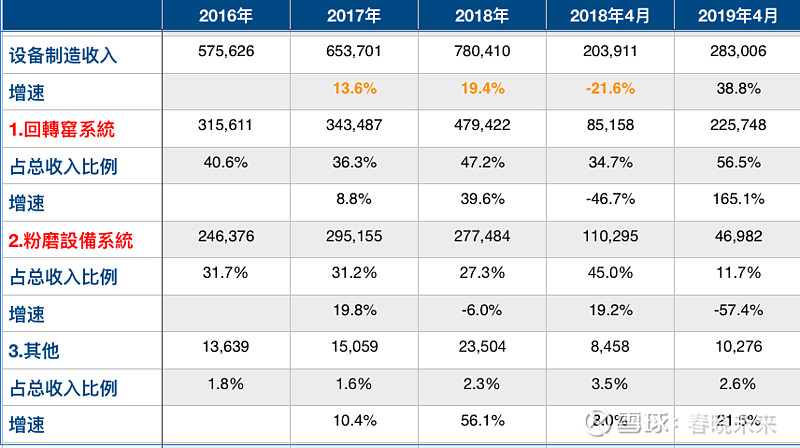

设备制造收入主要是回转窑和粉磨设备,2016-2018年总设备制造收入分别为5.751亿,6.53亿,7.8亿。2017年/2018年增速分别为13.6%,19.4%。

2018年1-4月及2019年1-4月分别为2.03亿,2.83亿,同比增速分别为-21.6%,38.8%。-21.6%的计算是按照2017年1-12月每月收入相等为基数,与实际情况可能不太相符,因为大型设备制造一般都是下半年交付多,2018年1-4月增幅数据会相对偏低,略过不表。2019年1-4月增速38.8%倒推全年38.8%增速也可能会有失真。(2018年1-4月/2019年1-4月数据失真情况以下不再表述,参考本条)

(二)安装服务及生产线收入

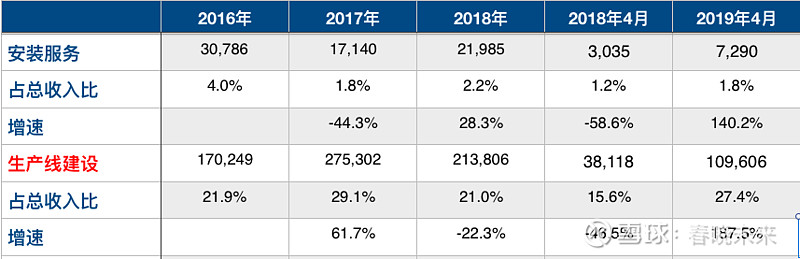

安装服务占总收入大概2个点左右,生产线建设大概占比20个点左右,需要说明的是,生产线除了2017年有3000万国内收入,其余均是国外业务,毛利相对比国内也高,迄今为止生产线建设有土耳其 哈萨克斯坦 也门 欧洲 叙利亚 马来西亚等地,主要是一带一路国家。

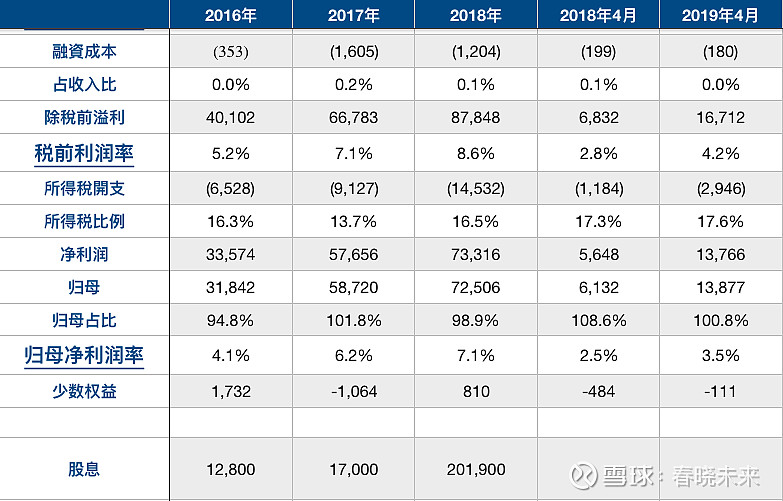

五.财务分析之利润表

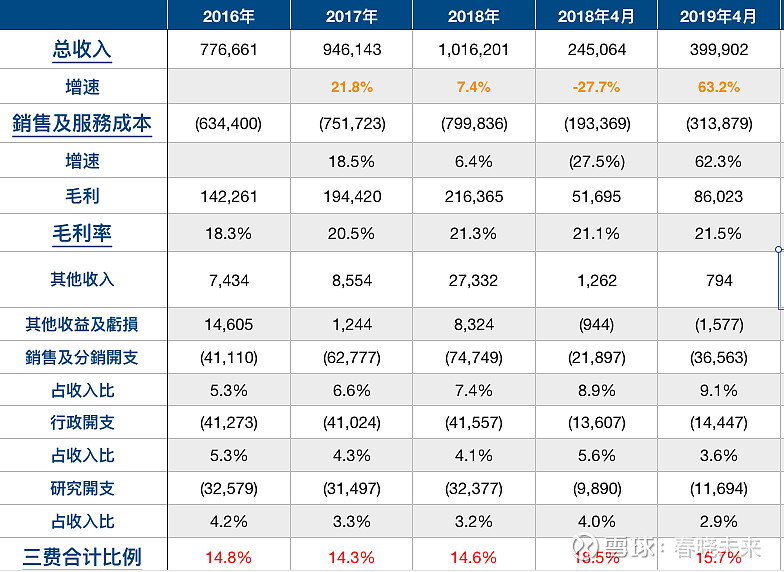

总收入增速比较一般,也不太稳定,2019年预计13亿总收入(来源海安发布,海安副市长和鹏飞王家安一起在港交所敲钟上市)。

主营成本增速基本跟收入增速一样

制造业毛利率没有惊喜,一以贯之的21%左右。

销售费用/行政费用/研究费用加起来占14.5%左右。

融资成本比较低,一年就100来万几近于无。因为公司基本没有银行借款,财务费用比一般制造业稍微好点。

所得税费用由于有高新技术认证,所得税率一般16-17%之间。

近三年归母净利润率分别为4%,6%,7%。

股息方面,上市前分红2亿给老股东,上市后承诺每年不低于30%归母利润拿来分配。

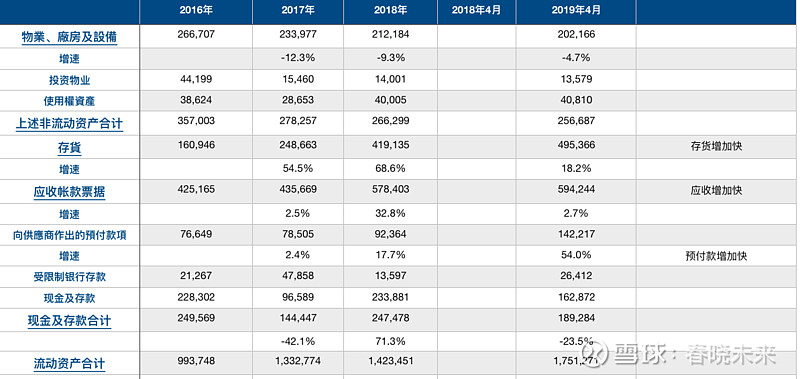

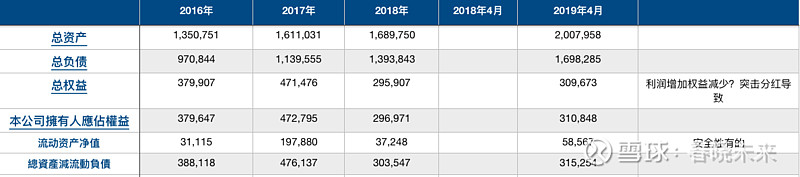

六.资产负债表分析

存货增加,应收账款增加,公司承诺会加快解决。这个问题不解决影响比较大。

现金2个亿左右,2018年至今没有银行借款。

归属权益3个亿左右。

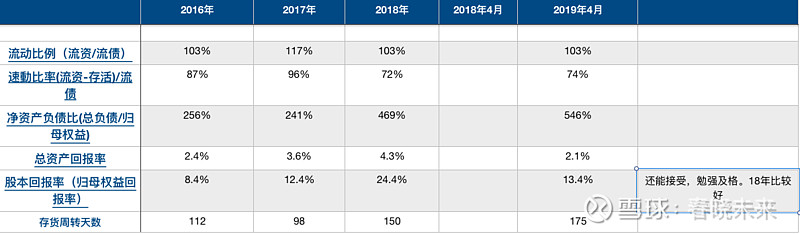

2018年股本回报率有24%,其他年度一般般复合10%左右。

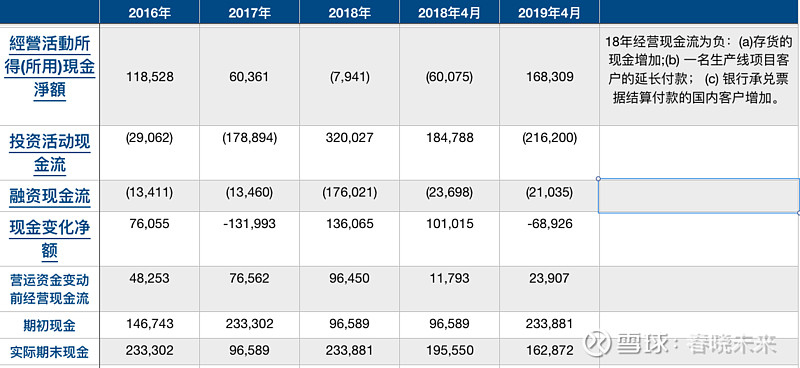

七.现金流情况

现金流时好时坏,总体一般。2018年经营现金流为负,客户欠款,存货增加导致。