1. 宏观消息

宏观环境:8月消费受疫情影响严重,除地产外的固定资产投资有所改善,经济的主要下行压力来自地产,生产端数据略不及预期。9月疫情得到控制后,消费和生产有望较8月边际改善。8月PPI同比9.5%创08年以来新高,PPI的再次抬头主要来自于煤炭和天然气等能源品的供给受限,即使工业品需求已经确定性回落,也难改短期煤炭、电解铝等行业的紧平衡状态。总结来看,当前宏观经济处在“类滞胀”象限,后续经济和通胀有望共同回落,进入衰退象限。

政策状态:政策继续强调跨周期,统筹考虑今年下半年和明年的经济形势,下半年货币有继续放松的空间。四季度专项债继续发行,信用收缩渐入尾声即将进入筑底阶段,年底财政支出进度可能加快,明年初基建投资有望小幅改善。流动性环境大概率维持在【较宽松】区间,社融增速即将阶段性见底,信用条件年底转向宽松。

2. 指数估值

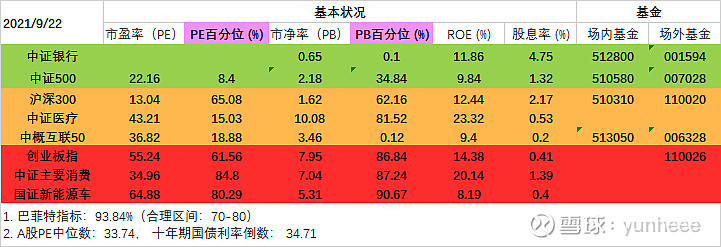

wind全A PE-TTM 为19.52,近十年分位点64.4%,整体中等偏高。机会值为13.41,危险值为21.35.中证银行、中证500处于低估,遇低点可投。沪深300、中证医疗处于中等偏高估值,观望大盘均衡和医疗类主动基金。中概互联等待企稳中证消费虽然已经大跌,但仍处于偏高估值,观望消费类主动基金。

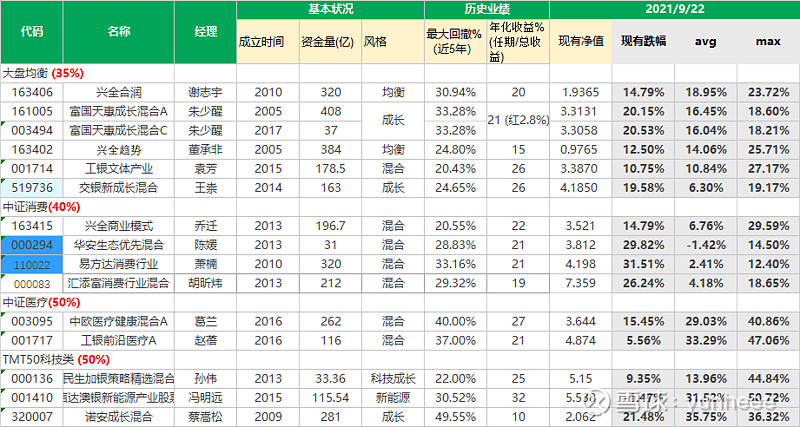

3. 主动型基金