工业领域的信息安全分为传统 IT 信息安全与以工控安全为核心的工业信息安全。工控安全是指保护工业控制系统的专用防护方案,按照保护对象可分为功能安全、物理安全、信息安全三种。

一、工控安全市场空间稳步增长

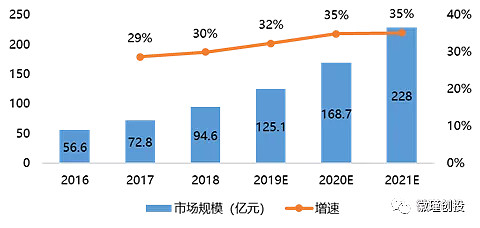

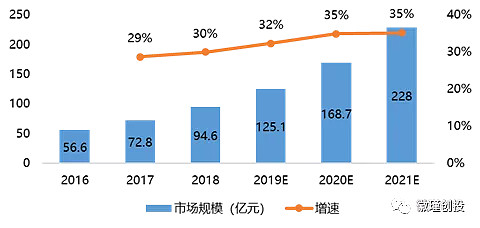

我国工控安全行业尚处于起步阶段,整体市场规模较小,但增速比较快,近五年复合增长率可达到32%。我国工业领域的安全防护仍是主要以传统的IT安全为主,工控安全所占的比重仅在10%左右,渗透率存在大幅上提的空间。根据Gartner的测算,中国工控安全市场至少还有236亿元的增长空间。

图表1:2016年至2021年中国工控安全市场规模

数据来源:前瞻产业网

二、双驱动:安全事件倒逼+政策频出

安全防护对于企业自身而言无法带来直接收益,内生需求并不强烈。当前阶段,整个行业的核心驱动来自于国家自上而下的合规性要求,加快这一进程的“导火索”是各国重大工控安全事件的爆发所带来的国家防患意识的提高。

01

重大安全事件频出,倒逼工控技术升级

我国工控安全行业尚处于起步阶段,整体市场规模较小,但增速比较快,近五年复合增长率可达到32%。我国工业领域的安全防护仍是主要以传统的IT安全为主,工控安全所占的比重仅在10%左右,渗透率存在大幅上提的空间。根据Gartner的测算,中国工控安全市场至少还有236亿元的增长空间。

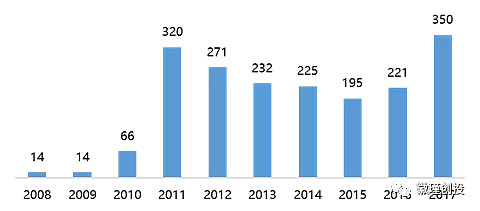

图表2:中国工业信息安全漏洞事件发生数量

数据来源:中国产业信息网

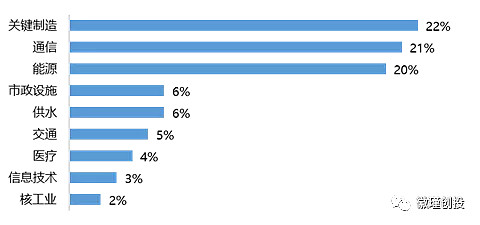

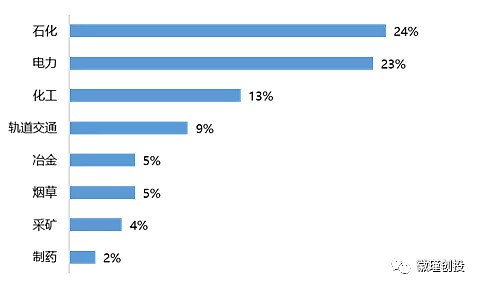

我国工控体系安全防护薄弱,各行各业工控安全事件频发,防护技术更新迭代迫在眉睫。从行业分布来看,工控安全事件所属行业中,关键制造与通信行业分别以22%、21%居于第一、第二。工控安全市场与政策的推进紧密相关,当前较为完善的政策主要在电力与石油化工行业,因此这三个行业占据了工控安全60%的市场份额。不同行业特性差别较大,无法快速实现跨行业复制,因此随着国家对工控安全的重视,以及相关行业标准与政策的推进, 电力与石油化工外的行业存在爆发的可能。

图表3:工控安全事件所属行业

数据来源:中国产业信息网

图表4:工控安全市场份额行业分布

数据来源:中国产业信息网

电力行业在工业信息安全领域起步早,近年来,陆续出台相关行业标准19项,建立了较为完备的电力监控系统安全防护体系。石油石化行业工业信息安全建设较快,用户端对于工业信息安全的防护理念认同度较高,安全防护意识提升较快。目前,石油行业工业信息安全产品以防护类产品为主,应用于炼化版块、采油版块和管网输送版块。2018年,中国石油天然气集团公司加大投入,加强对采油采气、管道运输、炼化生产、油气储运等场景的工业信息安全试验环境建设。

此外,烟草和轨道交通行业的市场需求增长较快,同比增幅明显。以智能制造、航空航天为代表的离散工业领域在2018 年增速较快,但目前市场份额较小。在制造业与互联网深度融合催生的安全需求推动下,预计离散工业领域工业信息安全市场容量将有较为广阔的释放空间。

02

“等保2.0”将工控安全上升至法律责任

此前发布的《中国制造2025》、“两化融合”、“互联网+”等政策对工控安全行业的驱动在于加快工业制造领域信息化的进程,信息化的提高使得工业系统所面临的安全风险迅速增加,带来对工控安全的潜在需求。《网络安全法》、《工业控制系统信息安全行动计划》等政策则是明确提出要提升企业安全防护的能力。而今年发布的“等保 2.0”(网络安全等级保护2.0)将工业控制系统纳入保护对象,其将工业控制系统分为企业资源层、生产管理层、过程监控层、现场控制层和现场设备层,对其安全要求做出法律上的规定,这意味着工控安全上升至法律责任,法律依据为《网络安全法》。众多重磅政策的颁布体现了国家对信息安全的高度重视,在产业政策充分利好的环境下,工控安全行业有望迎来高速增长期。

三、竞争格局:垂直细分行业通用性小,

寻求合作双赢

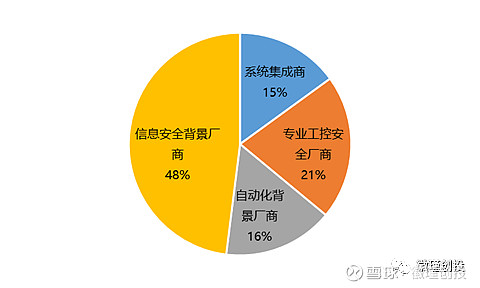

据国家工业信息安全发展研究中心统计,2018年国内约有176家企业涉足工业信息安全业务,较去年增长27.5%。其中,传统信息安全背景厂商数量最多,占总体数量的48%。专注工控安全的厂商数量位列第二位,达36家,占比21%。

与2017年相比,2018年工业信息安全市场的竞争格局主要发生以下几个变化。第一,天融信、立思辰、蓝盾股份等多家传统信息安全背景的上市公司纷纷布局工业信息安全。第二,综合考虑地缘政治局势复杂多变对工业控制系统供应链的影响,浙江中控、和利时、北京安控等自动化背景厂商通过与安全厂商的合作,着力开展内置信息安全工控设备的研发和产业化推广。第三,专注工业信息安全的初创企业数量显著增多,六方云、木链科技、亨通信安等初创企业结合自身渠道和技术创新优势进入工业信息安全市场。第四,随着国家和地方政策不断向好,系统集成商凭借丰富的行业知识和本地化服务基础进入市场,加快与安全厂商的合作和竞争。

图表5:工控安全市场竞争格局

数据来源:工业信息安全产业发展联盟

工控行业存在众多垂直细分行业,不同细分行业对于系统功能的需求和业务运营模式有着很大不同,导致工控安全系统通用性较差,厂商会面临众多个性化定制需求,使得防护系统的开发效率低,整个市场难以快速放量。这就需要专业工控厂商、信息安全厂商、自动化厂商共同合作参与,形成各行业的标准化安全解决方案及相应的安全产品标准,共同培养工控安全市场,实现产品的规模化与产业化。

工控安全行业的技术门槛在于安全防护技术与各行业工控系统的深度结合。工控安全企业需要对每个行业的主流工业控制系统、主流通信协议、主流工艺非常了解,同时需要在安全方面有技术积累,比如协议的解析、基础的网络防护、智能学习和异常建模分析等。

我国工控行业起步较晚,竞争格局由国外厂商如西门子、施耐德、ABB、艾默生等厂商主导。但近年来国内工控企业迅速发展,工控系统国产品牌的市场份额由2009年不足25%上升至2017年的35%左右,原因在于国内涌现了一批优质的工控企业,如汇川技术、英威腾等企业,其共同的特点在于均诞生于华为与艾默生的工控基因,在一级市场备受关注的工控安全企业威努特的核心团队也是来自华为。