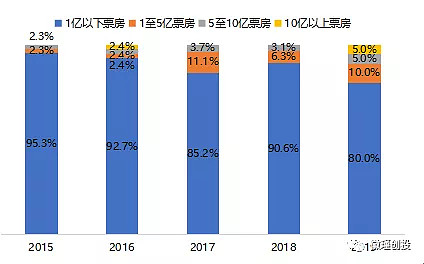

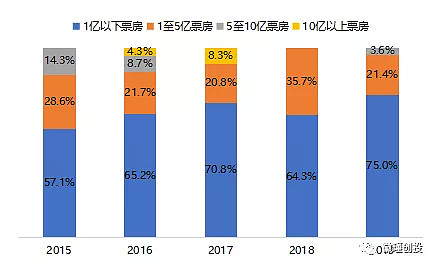

从票房分布来看,国产动画电影中,80%至90%的票房都是1亿以下的,整体票房完全是少数头部爆款撑起来的。相比之下,进口动画电影的票房分布更加均匀,其每年1至5亿票房的作品数量占比为20%-36%,每年大约有4至10部,这也就意味着,即使没有像《疯狂动物城》这样的爆款,进口动画电影也能依靠《超人总动员2》等一些“中等爆款”支撑住全年不低于25亿的票房。对比来看,国产动画电影的可持续性发展仍然有很长的路要走。

图表1:国产动画电影按票房类型数量占比

数据来源:猫眼,徽瑾创投

图表2:进口动画电影按票房类型数量占比

数据来源:猫眼,徽瑾创投

一、国产动画的产业现状

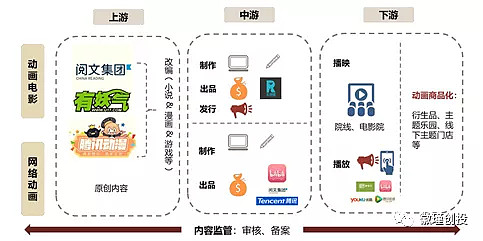

除了国产动画电影之外,国产动画还包括国产动画电视剧,如网络动画。国产网络动画在 2016年至2018年期间,从产出数量和播放量两个角度来看,都呈现上升趋势,且单部上新动画的播放量也在攀升。

图表3:国产动画电影与网络动画产业链

资料来源:国金证券,徽瑾创投

动画行业必须以高质量的作品,形成票房和口碑的正反馈。人才、故事和技术,三者是一部高质量的动画作品必不可缺的基石。

1、人才

动画行业是严重依赖创意的行业,无论是创作故事、改变故事、画图还是特效制作等环节,都是以人为核心的,优秀的动画创作、策划人才是各个公司的关键资源。国产动画行业最大的瓶颈也在于人才。大批专业人才被待遇更好的游戏行业抢走了,因为游戏行业薪水更高、出路更好,尤其是学习三维动画与特效方向的毕业生,绝大部分流向游戏行业。但近年来,资本的涌入正在改变动画行业的人才稀缺状况。

2、技术

现在我们所看到的国产动画,在技术上主要分为2D和3D。两者的主要差别在于制作的工艺不同:2D动画偏工匠化,3D动画偏工业化。2D动画通常追求手绘原画的精细化,帧数越高、质量越高,就意味着更长的制作时间和成本。相比之下,3D动画的制作成本一般低于2D动画,因为3D建模后可以反复利用,大大减少手绘成本。根据艾瑞咨询2017年的调研,2D动画成本基本在每分钟4-6万元,3D动画成本基本在每分钟3-5万元。现阶段,国内很多原创动画都是采用3D的形式,主要是出于节省成本和压缩生产周期的考虑。

图表4:2D和3D国产动画作品画面对比

资料来源:哔哩哔哩,徽瑾创投

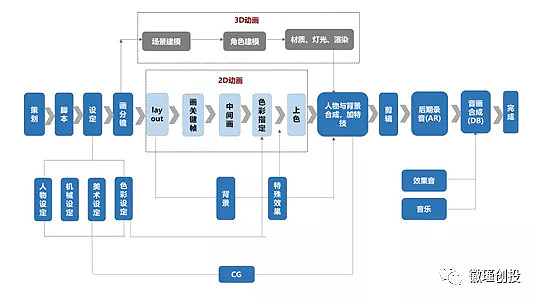

图表5:动画制作流程各环节一览

资料来源:国金证券,徽瑾创投

3、故事

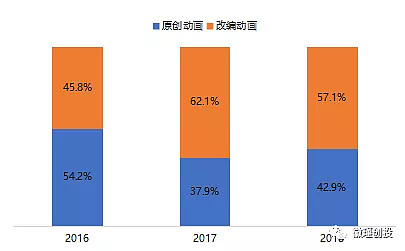

优秀故事是一部高质量动画作品的内核。动画作品的故事来源分为原创和改编,改编一般是漫画或小说改编,也有少数游戏改编的。国产动画电影以原创为主,或者以中国神话或名著为创作背景。中国有将近五千年的历史文化的积淀,拥有大量的文学故事和形象,《哪吒》的改编也为行业树立起一个成功的范例。大部分网络动画是由网络小说或网络漫画改编而成,快看漫画和腾讯动漫是网络动画IP的重要来源,受众群体主要是20-30岁的年轻人,网络动画的播放端主要为主流视频网站和B站。未来几年,漫画和小说可能仍然是网络动画的IP基础,原因在于基于漫画和小说的内容口碑和粉丝基础,这类改编作品会可预期性更高,也更受资本方的青睐。

图表6:2016年至2018年国产动画原创和改编占比

数据来源:骨朵国漫,徽瑾创投

二、国产动画盈利情况

《哪吒》的剧本写了66稿,历经2年的剧本打磨,3年的制作,有60多家制作团队和1600多位制作人员参与。全片特效镜头占了近80%,由20多家特效团队制作完成。官方口径没有披露这部电影的制作成本,但经行业预估,电影的制作成本约在1亿元。光线传媒在7月29日公告,公司可确认的营业收入为2.03至2.43亿元,当时的票房为8.99亿元,其营收约占票房的22.6%至27%。目前《哪吒》票房已突破45亿元,以此比例推算,光线传媒可确认的营业收入约为10.17至12.15亿元。而光线传媒2019年上半年的营收为11.71亿元(《哪吒》的票房收益未计入),可见《哪吒》对其全年营收和利润的贡献力度之高。

类似《大圣归来》、《哪吒》这样的爆款动画电影具备标杆效应,给动画产业带来了巨大的关注度。但是,动画电影的本质还是电影,可预见性低、制作周期长、现金回收周期更长。在同等条件下,动画电影的产能远低于番剧。国产动画的发展不能依靠少数爆款电影,形成稳定产出质量,争取高产出、高成功率,形成多平台、多品类、头部和长尾并存的产品矩阵才是长久的盈利之道。

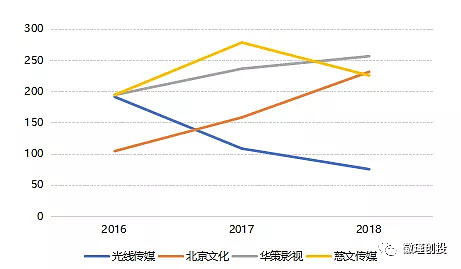

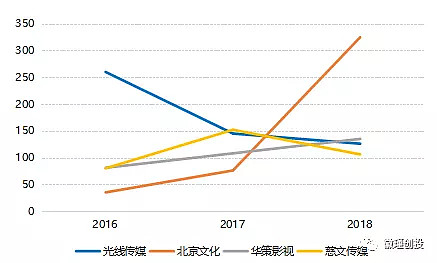

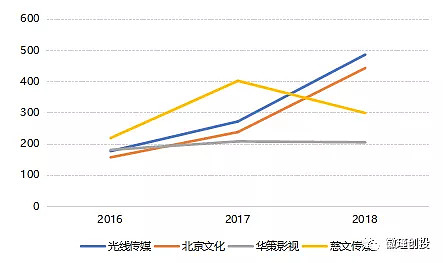

影视公司的应收账款周转天数在近年总体上呈现上升趋势,主要是因为电影票房分账收益以及电视剧收益回收周期都比较长。而且,影视公司的客户集中度较高,客户相对议价能力较强。而上游的制作工作室分散程度更高。影视公司也会将一部分资金压力传递给上游,应付账款周转天数也较高。2018年以来,由于监管部门对影视内容的监管力度加强,影视剧播出档期的不确定性上升,导致存货周转天数也出现上升趋势。总而言之,若不解决影视剧播出时间不定、播出效益不定、客户话语权太强的问题,影视公司的营运周期很难压缩。

图表7:影视剧公司应收账款周转天数

数据来源:Wind,徽瑾创投

图表8:影视剧公司应付账款周转天数

数据来源:Wind,徽瑾创投

图表9:影视剧公司存货周转天数

数据来源:Wind,徽瑾创投

网络动画的盈利模式是由动画制作公司售卖给网络视频平台,网络视频平台通过会员付费、广告来变现。网络动画制作成本远低于真人出演的电视剧,但对于视频平台来说,动画作品的吸量能力远不如传统影视剧,很难卖出高价。网络动画在播出环节创造的收入和利润都很有限,主要还是通过“养IP”,扩大作品影响力,然后通过衍生品、二次开发等方式变现。

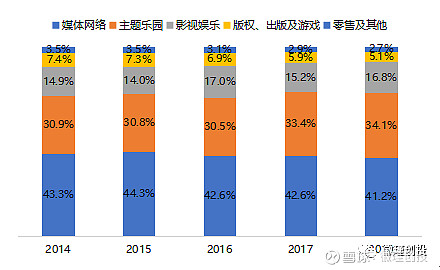

从迪士尼的收入构成来看, 2018年媒体网络和影视娱乐的收入占比58%,主题乐园、版权与出版及游戏和零售及其他占比42%。迪士尼动画IP的衍生变现在主题乐园、版权授权以及商品化等方面有了比较充分地发挥。相比之下,中国的正版衍生品市场只是刚刚起步,动画商品化还有很大增长空间。国内的动画商品化中,以单价适中的周边为主,线下活动如主题咖啡馆近年来发展迅速。国内动画衍生品受盗版影响仍较大,正版付费意愿空间还未完全得到释放。国内目前发展较好的衍生品公司有奥飞娱乐、美盛文化、艾漫动漫等,很多拥有版权的公司也在零散地经营正版衍生品。随着版权意识不断强化,相信未来IP衍生品的变现空间也非常广阔。

图表10:迪士尼2014年至2018年收入结构

数据来源:公司公告、徽瑾创投