最近发现一个当年的牛股已经跌了好几年,开始有点接地气了。中国中免,作为中国刚开始准备大力发展的免税行业的龙头公司,股价从当初的400元已经跌到了2024年5月31日的71元。按按照2023年每股分红1.65元,分红率超过了50%,股息率也达到了2.3%。下载了公司2023年的财务报告,记录如下。

行业情况:

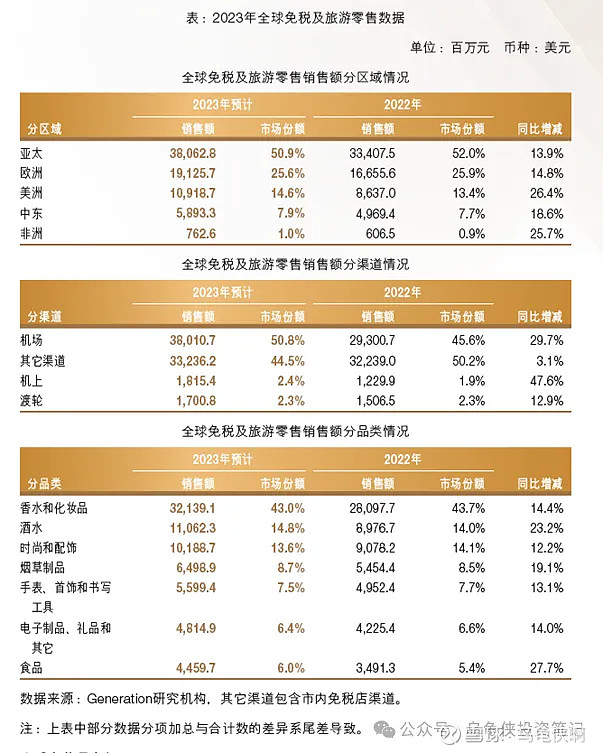

公司年报中给出了2023年全球免税销售情况。可以看出各大区域同比都有所增加。而且亚太地区的免税销售额约占全球的50.9%,是一块很大的市场。

从免税的渠道来看,机场渠道占比50.8%,市内免税店占比44.5%。其它一些机上渠道,渡轮渠道都占比较小。

公司情况:

2017年7月,中免以3882万元的价格收购日上中国(国企)51%的股权,获得首都机场的免税运营权。日上中国2016年的净利润就有了3.77亿。

2018年中免花13亿收购日上上海51%的股权,获得了浦东机场免税经营权。2018年,日上上海实现净利润9.15亿。

至此,中免拥有了浦东机场和首都机场的免税牌照,在国内免税市场的份额从31%提升到了84%。

2020年20.65亿从中国旅游集团收购海免51%股权,这部分股权是2018年海南国资委无偿划转给中国旅游集团的。从此中国中免拥有了海南的四家离岛免税店,分别是美兰机场免税店(51%)T1和T2航站楼,中免日月广场免税店(100%),博鳌机场店(100%)。

日上中国和日上上海,基本属于免费赠送。海免公司的收购也还好,20亿的收购标的,2023年的净利润只有1.98亿,接近10PE. 这应该也是中免作为大央企的好处,代表着国家战略,有大批量好的资产可以以便宜的价格放进来。

不过近些年机场免税的生意越来越难做了,如之前所述,2018年日上上海的净利润有9.5亿,但是2023年只有5亿元左右。这期中上海机场的高额租金应该是主要矛盾。2018年上海机场与中免旗下的日上免税行签证租金协议,在2019-2025年的七年间,日上需要把免税收益的42.5%都交给上海机场,如果7年间上海机场的抽佣没有达到410亿,日上要补足差价。上海机场目前市值才900亿,如果真按这个协议执行的话,7年就至少能从中国中免身上抽走410亿。不过好在因为疫情原因,协议重新签署,中国中免也有几年喘息的机会,大搞海南离岛免税。从下表中统计的销售费用就能看出,2019年的销售费用高达153亿,在2020-2022都有大幅度的下降,但2023又开始快速的回升。这也是中免在机场免税渠道最大的问题,希望上海国资委也能继续支持自家人,租金不要抽的太高。

2019年中国中免彻底剥离旅行社业务, 2020年公司名称从中国国旅改为中国中免,专注免税业务的发展。2022年8月25日,公司首次公开发行的102,761,900股境外上市外资股(H股)。根据资本市场情况,公司本次发行上市联席代表(代表国际承销商)于2022年9月16日部分行使超额配股权,涉及合计13,621,600股H股,并于2022年9月21日在香港联交所主板上市交易,共计新增11,6383,500股H股,发行价格158港币。

发行上市完成后,公司股本总数由1,952,475,544股增加至2,068,859,044股。

中国中免的经营模式在年报中也作了陈述:公司的经营模式为:公司全资子公司中免公司统一向供应商采购免税商品后,通过配送中心向中免系统下属免税店批发各类免税商品,再由中免系统下属免税店销售给出入境或海南离岛旅客。部分距离配送中心地理位置较远的免税店,考虑到运输成本等原因,由供应商直接向这些免税店发货,再由中免系统下属免税店销售给出入境或海南离岛旅客。so easy!

2023年6月,根据世界品牌实验室发布的“2023年中国500最具价值品牌”榜单,公司“中免集团”品牌价值为1,165.29亿元,在旅游服务行业蝉联第一。

公司在大连、青岛、上海、深圳、三亚、香港、北京和海口设立了覆盖全国的8大海关监管物流中心,采用先进的监控体系提升物流效率和水平,在全国范围内实现商品高效快捷配送。

拥有中国最完整的免税零售渠道和最优质的市场资源。公司在全国30多个省、市、自治区、特别行政区和柬埔寨等地设立了涵盖机场、机上、边境、外轮供应、客运站、火车站、外交人员、邮轮和市内九大类型的约200家免税店,覆盖超过100个城市,已发展成为世界上免税店类型最全、单一国家零售网点最多的免税运营商。

报告期内(2023年),公司在海南省拥有6(7,如果美兰机场T1&T2算2家的话)家离岛免税店(海口美兰机场免税店T1&T2,海口日月广场免税店,三亚国际免税城,三亚凤凰机场免税店,琼海博鳌免税店,海口国际免税城),包括目前全球第一大和第二大的免税商业综合体— 海口国际免税城和三亚国际免税城。

海口国际免税城2022年10月28日开业。项目总建筑面积93万平方米,由6个地块组成。

位于三亚海棠湾的三亚国际免税城2014年开业,商业面积7.2万平方米,2020年初三亚国际免税城二期河心岛项目开业,商业面税6.5万平方米。

2023年,公司坚持战略引领,致力于打造世界一流的旅游零售运营商。年内,公司旗下三亚国际免税城C区盛大开业,成为全球首家专业经营香化品类的独栋旅游零售广场。

截至2021年全国仅发放了8张免税牌照。目前,海南离岛免税经营主体共6家,离岛免税店12家(中国中免拥有其中6(7)家)。除了中免外,还有1. 海控经营的海控GDF免税城(在海口),2. 深免经营的深免海口观澜湖免税城(在海口),3. 国免经营的国药中服免税三亚店(在三亚),4. 海旅经营的三亚海旅免税城(在三亚),5.王府井经营的王府井国际免税港(在万宁市)。竞争对口无论是规模还是占位,都远不如中免。

资产情况:

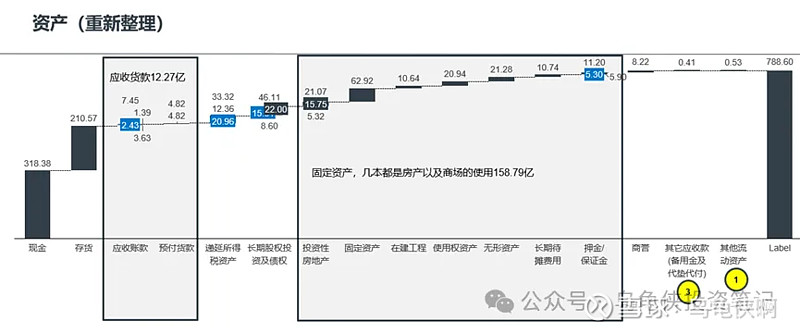

通过2023年的资产负债表,把期中的资产分类进行了重新的整理。可以很明显的看出:

1. 资产中主要都是现金,存货和房产,现金318亿,存货210亿。

2. 所有的固定资产,使用权资产,无形资产等本质上都是房产,包括自有的以及租赁的,约160亿。

3.应收账款也很优秀,主要供应商的返佣,第三方支付机构的回款,以及一些押金和保证金,相对于营业收入,应收账款金额非常小,而且坏账也少。

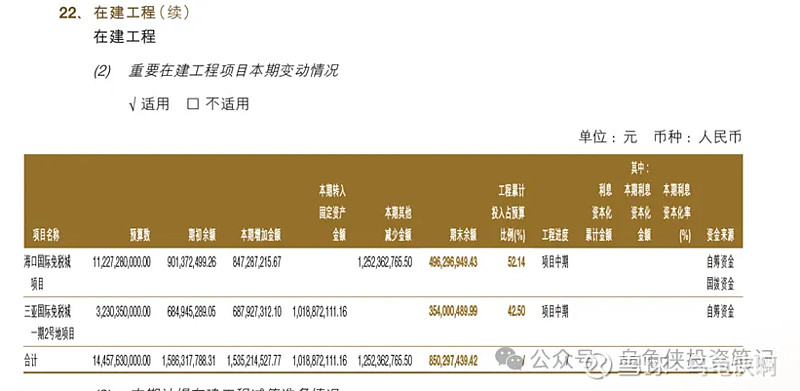

4.公司在大力对海南进行投入,通过在建工程可以看到,海口国际免税城总投入112亿,三亚国际免税城一期2号地项目总投资32亿,目前已进展一半,后续应该还要投入70亿左右。

负债情况:

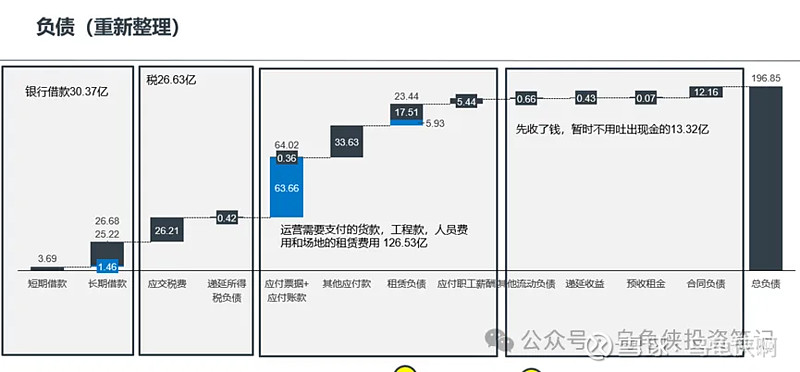

对负债也进行了重新的整理,可以看出:

1. 现金压力不大,银行借款总计才30亿,相比手握的318亿现金不值一提。

2.主要的负债在于对供应商的欠款,工程欠款以及房租,共计126亿。

利润情况:

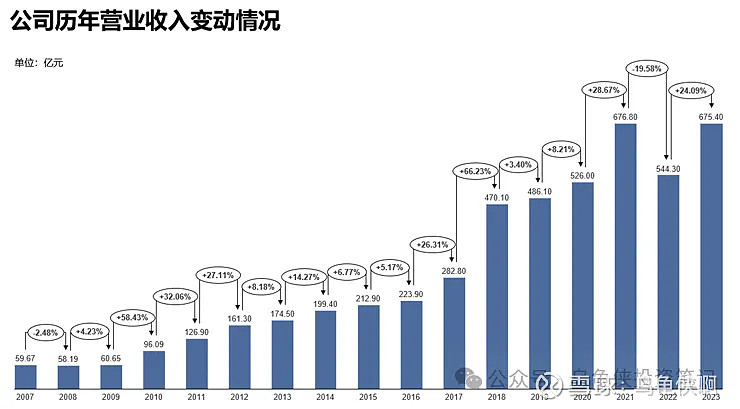

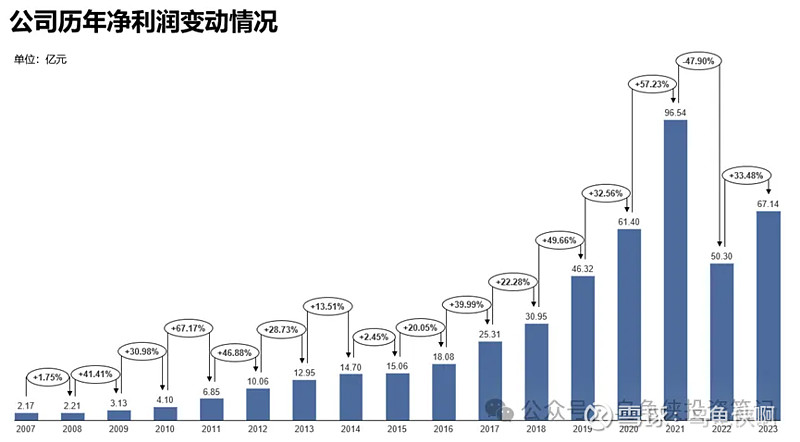

公司营业收入基本都是一直上涨的,尤其在2017和2018年收购日上,开始转型免税行业开始,出现了较大幅度的上涨。2023年的营业收入基本和2021年差不多,为历史最高营收。虽然营收回到了高位,但很不幸的是利润在2021年有96.54亿,在2023年却只有67.14亿。主要原因还是2021年的销售费用只有38亿,2023年高达94亿,这部分差额为56亿。也就是说,如果销售费用和2021年一样的话,2023年的利润将达到123亿。高额的机场租金卡住了中国中免利润的脖子!

而实际上,从公司2023年的经营情况来看,相比2022年,主营业务的销售毛利率都有所提高。营业收入的增长,明显高于营业成本的增加,可以看出中国中免对各品牌的议价能力也有所提升。

现金流量情况:

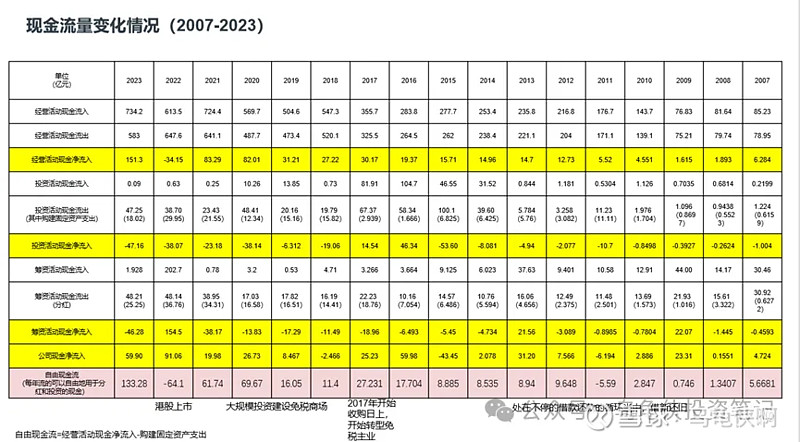

从整理的公司2007年-2023年的现金流量来看,经营流动现金净流入出现了坐火箭上升的增长,从最初的个位数,到10几亿,到20-30亿,再到80亿,再到2023年的150亿。尤其是2019年之后,快速增长。2023年更是达到了历史性的150亿(虽然存货相比2022后减少了约70亿)。

非常非常粗略的估值:

从最近几年来看,公司平均每年的自由现金流按65亿计。

1.无风险收益率取5%,则市值为自由现金流的20倍为合理估值,即65*20=1300亿,加上约300亿净类现金,为1600亿。对应的每股价格为:1600/20.69=77.33元。

2.无风险收益率取4%,则市值为自由现金流的25倍为合理估值,即65*25=1625亿,加上300亿类现金,为1925亿。对应的每股价格为:1925/20.69=93.04元。

3.无风险收益率取3%,则市值为自由现金流的33倍为合理估值,即65*33=2145亿,加上300亿类现金,为2445亿。对应的每股价格为:2445/20.69=118.17元

综上,非常非常毛估估的认为,股价大概的合理区间在77.33-93.04-118.17元。2024年5月31日,股价71,应该属于可以慢慢介入的价格了。已经买入400股mark下了,成本在72元左右,后面看情况慢慢加仓。

机会:

1. 公司对海南在大力的投入,未来几年的营业收入和利润可能出现较快的增长。

2.公司属于央企,国家刚刚开始发力免税行业,中国中免能享受到国家各种优惠政策,拿到各种资源。

3.目前主要发力点在海南的离岛免税,对于其它一线城市和旅游城市内免税将来也会是公司的一个增长点。

风险:

1. 全球经济陷入低迷,消费不振。在海南的大额投入打了水漂。

2. 上海机场租金继续大涨,吞蚀公司利润。

3.2024年第一季度的营收同比-9.45%,市场已经在担心公司营收见顶。

4. 股息率只有2.3%,安全垫薄了点。