保龄宝目前最受关注的就是其产品赤藓糖,另一个赚钱的产品是低聚糖,其他业务基本不赚钱,但或许这个也是未来的一个潜力所在。本文只重点分析赤藓糖。

(一)赤藓糖

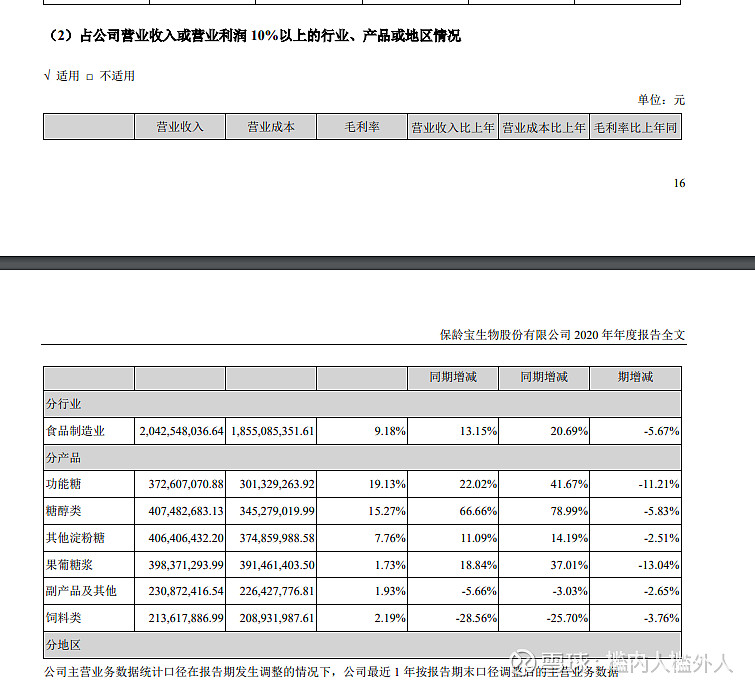

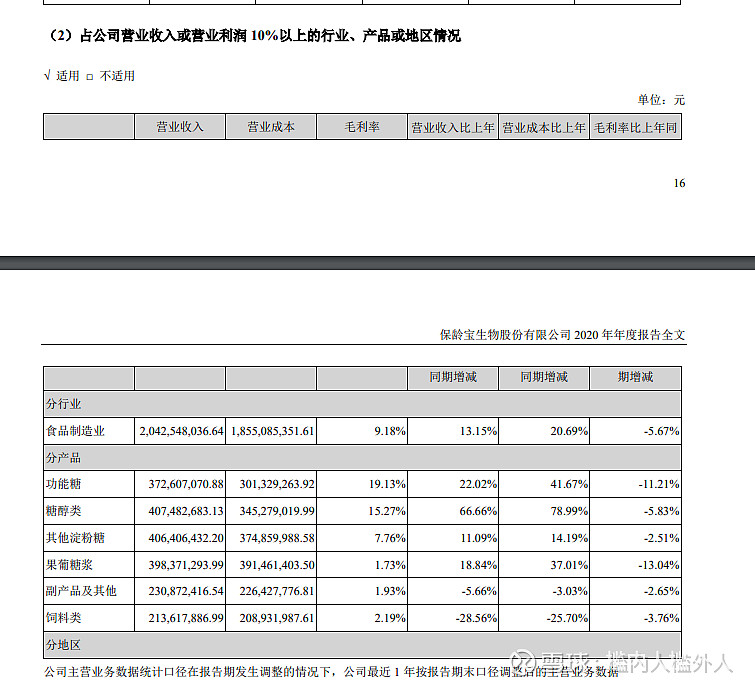

根据公司5月分发的业绩说明会纪要,公司目前赤藓糖产能2万吨,新增产能1.3万吨要在下半年才能预计产能。所以一年总共产能在3.3万吨。根据年报披露,公司去年赤藓糖成本3亿元,2万吨产品,也就是说赤藓糖的成本大概是1.5万元/吨,根据公司调研目前赤藓糖价格3万元/吨以上,天风证券研报更是指出赤藓糖价格高达3.6万元/吨,同时指出未来赤藓糖需求量80万吨/年,而目前几家公司的产能只有10万吨,所以赤藓糖价格可能短期内会高位运行。保龄宝3.3万吨产能,预计每吨毛利1.5万元/吨,能够产生共计5亿元的毛利润,净利润估计最少2.5亿元,再加上低聚糖利润。2022年全年净利润可达3亿元,这与天风证券的研报的预测非常基本一致。

那2021年利润能有多少呢?根据半年报预测,预计上半年4773-6509万,所以预计二季度利润在5000万左右。我们把二季度利润分解一下,5000吨赤藓糖,大概毛利率7500万元,净利润一半3700万元(占比74%),那低聚糖利润1300万元(占比26%)。下半年新增产能7000吨,原有产能1万吨,总计1.7万吨,预计产生2.55亿元毛利率,1.3亿元净利润,如果依然按赤藓糖利润占比74%计算,下半年预估净利润1.7亿元左右,但四季度公司成本费用会增加需扣除3000万,加上上半年6000万,全年净利润约=6000+1.7-3000=2亿元(天风证券预计2.15亿元)。

(二)关于公司控股权

公司之前有三大股东,持股比例不分伯仲,但控股股东一直,其他股东都相继减持,从历史经验来看,这一股权变动大概率是公司要有大动作了。公司目前由90后戴总执掌,可谓年轻有为,未来必有大作为。而戴氏家族重点布局了医美行业,未来整合预期非常强烈。近期发生的几件事情就是征兆:

1.在2020年8月11日,中国再生医学与奥斯宝化妆品国际有限公司签订协议,将向奥斯宝出售中国再生医学组织工程有限公司及中国再生医院投资管理有限公司全部已发行股本,总代价为3500万港元。这就意味着,皮肤科产品、口腔科产品、眼科产品将正式从中国再生医药剥离。就在剥离资产的一年前,星空医疗的创始人王闯在2019年10月加入中国再生医药,并担任董事长,从而将自身的利益与中国再生医药绑定。而无论是奥斯宝,还是星空医疗,不仅与保龄宝原本“代糖产业链”能够产生协同,且这些标的都与“戴氏”有着某种关联。重组预期,医美概念,或是资本看中保龄宝的重要原因。

2.公司全资子公司保龄宝国际有限公司在充分保障子公司日常经营资金需求、不影响子公司正常生产经营并有效控制风险的前提下,拟使用自有资金用于证券投资,投资总额不超过港币8,000万元。这里需要注意的是港元,上一条信息结算货币也是港元,或许这笔投资是进军医美的冲锋号!

综述所述,公司2021-2022年净利润为2和3亿元,按照目前食品饮料都是40倍以上估值,我们姑且给公司40倍估值,则2021年市值应达到80亿元,目标价23元。2022年估值120亿,还有三倍空间。此外,公司对医美行业的整合预期,使得公司未来具备非常大的想象空间。