台基股份当前是否值得投资?会否成为下一个韦尔股份/北京君正?

结论在前:1--n的质变型企业,黄金赛道,国资加码,估值便宜,行业反转,高壁垒国产替代。

IGBT话题受关注基于11月29日媒体报道华为切入功率半导体中高端IGBT领域,在疯狂挖IGBT人才。受利好因素刺激,功率半导体概念股今日逆势上涨。截至11月29日收盘,台基股份股价涨停,此外,捷捷微电、扬杰科技等涨逾4%,华微电子涨逾2%。作为A股市场最纯真的IGBT标的,作为龙头率先涨停当属必然,因为IGBT的核心模块为台基股份的主营业务晶闸管(可控硅整流器)。12月2日,媒体报道CIS中低端芯片缺货严重,近期由于日韩半导体之争(自行百度)以及手机、非手机市场需求大规模爆发两方面的主因,导致全球晶圆产能收紧,封测厂商产能饱和运转。这一现象反映在芯片市场,多类芯片都在同一时期出现供不应求的情况,中低端CIS芯片涨价20%-40%。A股cmos及芯片封测标的再度暴涨。后又有媒体报道中高端功率器件IGBT市场上一片难求,基于这些信息可以很明显判断台基股份所在的行业细分已经彻底反转,这是本本文探讨台基股份的前置条件之一。

台基股份当前是否值得投资之结论:在行业反转的基础上,台基股份当前15元的价格对2020年业绩pe才20倍不到,而天风的投研报告给出的eps为2019年0.56元/股, 2020年0.73元/股(+31%),2021年0.96元/股(32%),天风的投研能力市场是普遍认可的,明显台基股份的股价应给予2020年30PE,即21.9元(天风给的目标价23.15)才合理,50%股价上涨空间。半年报显示台基股份的晶闸管和IGBT模组合计占营收的62%,如果产品涨价20%-40%,则2020年eps为0.82-0.91,增长率为46.5%-63%,pe50倍的话合理股价为40-45元,股价在15元基础上有166%-200%的上涨空间。

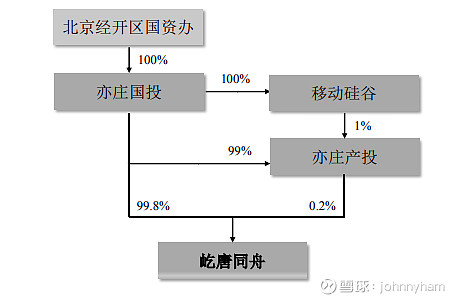

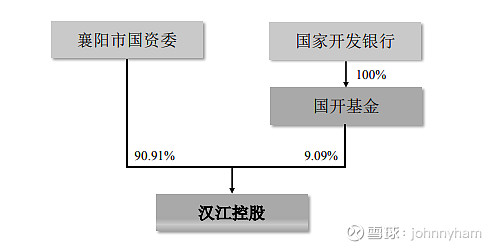

公司在8月4日发布了IGBT项目的定增预案,定增7亿元的项目中,本次参与定增的核心认购方为北京屹唐同舟股权投资中心(有限合伙)及汉江投资控股有限公司,两家的认购占总增发的62.86%。其中屹唐同舟认购2.9亿,汉江投资控股认购1.5亿。而这两家是什么机构,大家看如下图便知:

而我们重点要扒一扒的是亦庄国投,亦庄国投是谁?我们看看亦庄国投近年都干了些什么?

亦庄国投是谁(如下图):

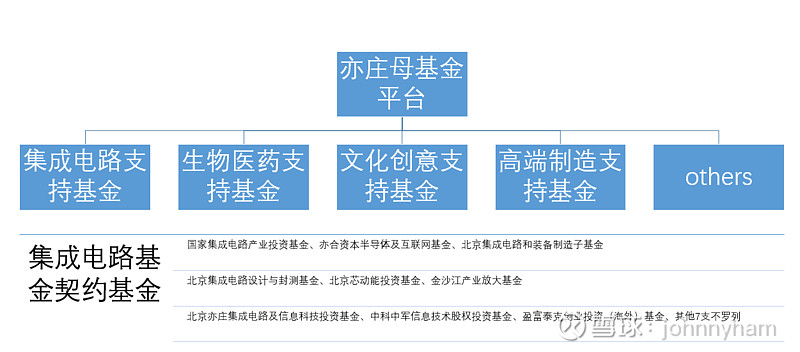

半导体作为亦庄的重点产业之一,在母基金的布局中占有最大比重。截至8月底,半导体领域基金16支、基金总规模2144亿元,亦庄国投认缴210亿元,总规模和实缴规模占母基金的比重都超过三分之二。在半导体领域,亦庄国投投资了多个专业的GP,包括国家集成电路产业投资基金、华创投资、武岳峰资本等。2014年,中国成立半导体领域著名的“大基金”——国家集成电路产业投资基金。亦庄国投也是发起方之一,认购规模为100亿元。

亦庄国投近年都干了些什么:

1、京东方是亦庄国投成立后引进的第一个大项目。2009年,亦庄国投14亿元参与了京东方A股的定增,用于支持京东方8.5代线的建设和解决资金周转的压力。此后,亦庄国投又两次增资,先后共计投入35.5亿元。从2013年开始,京东扭亏转盈利,实现净利润23.5亿元,连续三年保持良好的净利。亦庄国投于2015年年初实现在京东方的资金退出,收回约50亿元。

2、2010年夏天,通用公司宣布破产保护、通用公司考虑抛售刚收购德尔福在汽车转向系统业务,公司主体为耐世特汽车系统公司。2009年,德尔福在《财富》全球500强排名中位于第453位,全球销售额高达203亿美元。在经济危机的影响下,全球资产都在贬值,此时正是扫货补强的好时机。2011年,亦庄国投联手中航汽车从33家竞购方中杀出重围,用4.8亿元拿下标的,获得耐世特公司20个制造工厂、3个研发中心及1197项专利、商业机密等知识产权。与此同时,中航汽车总部也迁入亦庄开发区。并购至今,耐世特营收和净利呈上涨趋势。2013年,亦庄国投为耐世特融资5300万,并获得中国进出口银行4亿多的美元贷款批准,为耐世特上市做好资金准备。同年10月,耐世特在香港上市,股价从2.8港元升至8.81港元(2017/1/6收盘价)。亦庄国投间接持有股权浮盈几十倍。这是亦庄国投第一次出海并购,此后亦庄国投通过自主投资、支持合作基金、与实体运营公司合作等方式进行十几起海外并购,并购项目以半导体领域居多,包括ISSI(芯成半导体)、马特森科技、OV(OmniVision,豪威科技)、Silex等。

3、2012年,亦庄国投通过基金投资+委托贷款+股权投资的方式出资7亿元,支持中芯国际二期B2建成大规模晶圆厂,实现32-28纳米的芯片在国内量产“零”突破。目前,亦庄国投还在支持中芯国际3期的建设,3期将生产28-14纳米芯片的晶圆加工。

4、2015年,亦庄国投与武岳峰资本、华创投资、华清基业等联合发起对ISSI的收购,同年通过美国外国投资委员会(CFIUS)审批、中国台湾地区投审会审批。这是中企第一次完成对总部在海外的半导体上市公司的收购。ISSI在2015年底完成私有化,亦庄旗下屹唐投资出资比例为28.13%。而目前炒得轰轰烈烈的北京君正就是将要注入ISSI。

5、2015年7月,亦庄国投参投的基金斥资6.62亿瑞士克朗,收购了瑞典半导体厂商Silex。Silex是生产惯性导航芯片代工。2016年12月,上市公司耐威科技收购基金所持股权,拟在开发区建设具有国际先进水平的8寸MEMS代工线,虽不是整个Silex权益注入,但也使得耐威科技估计始终保持在100多倍市盈率。

6、2015年12月2日美国硅谷的半导体芯片加工设备供应商Mattson Technology(MTSN)宣布与北京亦庄国际投资发展有限公司旗下的北京屹唐盛龙半导体产业投资中心(E-Town Dragon)达成最终合并协议,亦庄私有化了纳斯达克上市公司马特森半导体科技(MTSN)。

7、2015年亦庄参与了私有化OmniVision(美国豪威),2016年2月,中信资本、北京清芯华创投资管理有限公司和金石投资有限公司等组成的财团宣布完成对OmniVision(美国豪威)的私有化,目前已经装入韦尔股份,持续在拓展天空的韦尔股份。

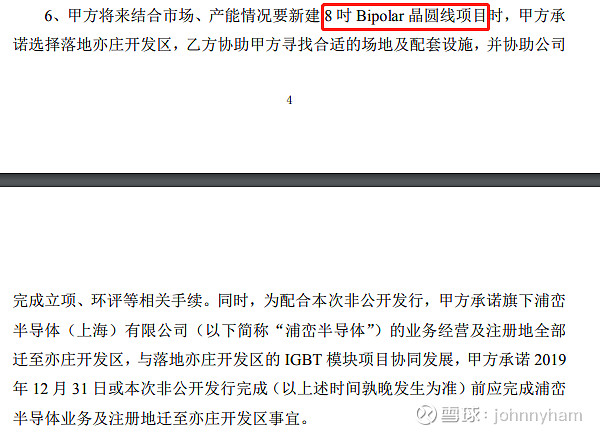

会否成为下一个韦尔股份/北京君正之结论:前置条件条件二就是由亦庄牵头认购的这个定增项目实施,那么不能否认存在这样一种可能性,即台基股份逐渐成为亦庄布局高端功率半导体的资本平台。北京亦庄整合的所有项目都要迁入亦庄,亦庄已实现了中芯国际、北方华创、威讯、英飞凌、集创北方、华卓精科等企业聚集,打通了产业链上下游,形成了包括制造、封装测试、装备、零部件及材料、设计等完备的集成电路产业链,聚集上下游企业近百家,产业链条日趋完善,已成为国内规模最大、水平最高的集成电路产业基地。亦庄已经有了IGBT第一的德国巨头英飞凌入驻,现在又主导定增台基的IGBT项目,在国产替代,卡脖子项目补缺的今天,我们是不是可以联想一下?自行脑补。

再自行脑补下以下一段,这个晶圆项目如果实行,最少也是年10亿产值起步哟!

Q&A

Q1:项目前景?

A:根据 WSTS 统计,2018 年全球 IGBT 市场总值达到 50 亿美元,预计至 2022 年将超过 65 亿美元,其中中国 IGBT 市场规模将超过 200 亿元,市场前景广阔,而目前对外的依赖度为90%。

Q2、王鑫的出局会否影响定增?王鑫出局的影响在哪里?王鑫为什么出局?

A: 本人认为不会。在增发募集7亿的增发方案中,王鑫只认购4000万。本次参与定增的核心认购方为北京屹唐同舟股权投资中心(有限合伙)及汉江投资控股有限公司,两家的认购占总增发的62.86%,控股股东认购1000万,剩余2.5亿,有北京屹唐及汉江投资牵头,相信再找两个投资者认购剩下的35%应该很容易;王鑫的出局影响主要在其对公司的3.6%股权增持计划上,但对公司股价无影响,因为到目前为止其增持计划还没有实施。他本人也并没有直接持股上市公司,而只是通过持股台基股份控股公司襄阳新仪元半导体有限责任公司4.17%股权间接持有公司1.25%股份;王鑫先生为恒远鑫达的创始人、董事长,此次出局主要是个人原因,通州公安分局依法对北京恒远鑫达信息咨询有限公司涉嫌非法吸收公众存款案立案侦查,依法开展调查工作。是恒远鑫达关联公司,为避免影响公司,出局是必然。

Q3、定增项目目前所处阶段?

A:已经通过了股东会,上市公司董秘在互动易上说在环评及准备上报证监会材料阶段。

Q4、定增实施后对今后几年的业绩影响?

A:

1、襄阳项目:2020年至2022年在襄阳落地项目每年在襄阳实现营业收入和纳税额不低于以下各年各项数值的 80%。(1)2020 年营业收入 2,670 万元,纳税额 130万元;(2)2021 年营业收入 8,010 万元,纳税额 670 万元;(3)2022 年营业收入 16,020 万元,纳税额 2,870 万元。

2、亦庄项目:2020 年至 2022 年在亦庄开发区落地项目每年实现年产值、营业收入和纳税额三项指标中的至少两项不低于以下各年该项数值的 80%:(1)2020 年指标:年产值 5,850 万元,营业收入 7,300 万元,纳税额 506万元;(2)2021 年指标:年产值 16,200 万元,营业收入 20,250 万元,纳税额 750万元;(3)2022 年指标:年产值 34,300 万元,营业收入 42,900 万元,纳税额 3,200万元。

平均每年贡献1.4亿利润。

Q5、华为是否入局?入局的话是不是其他玩家就不要玩了?

A:

1、华为入局直接自己建IDM可能性低,数据显示华为每年向英飞凌进口IGBT的采购额为一亿美元左右,以8寸厂月产能5-6万片为例,投入四十亿,准备资金要五六十亿,对华为来说是很没有性价比的。他抢人的可能情况其一猜测是用来辅导扶植国内供应商,就如辅导麦捷的滤波器一个道理。如果是这样,亦庄选择寄望的台基股份总有它的理由,那它成为被华为扶植的对象照样比其他友商概率高些,因为华为主采购的UPS电源用IGBT恰恰是台基的业务基本点之一。

2、华为入局,通过虚拟IDM,可能性也不是太高,如果是这样,他直接辅导国内通过虚拟IDM的台基这类友商来得更具性价比。

3、如果华为真的入局的话其他友商就不用玩了?肯定不是的,它即使玩也只是在电子消费类IGBT上玩,而其他方面还很多很多,如新能源应用、家用电器、工控等等。任何一块能实现国产替代都足可让A股的一个中小公司撑死,而台的传统强项就是工控领域。

Q5,亦庄为什么会选择台基?

A:就和滤波器一样,听到各种公司所谓的这技术突破那技术突破、或者给客户送样啊啥啥啥的,但国内除外比亚迪微电子和中车株洲时代确实已经规模化量产应用了外,就只有台基真正已经大规模量产,目前已经实现了1500万的营收。而大部分友商基本都还在竞争微波炉类典型低端市场。而如果这点有不认可的,那大家自行投资自己认可的标的就好,没必要和我争,不口水战。

Q6:听说台基的还在研发阶段?

A:已经有了1500万的营收不叫研发阶段了,是待新增产能就可以复制成长的阶段。子公司浦峦目前的水平可以和英飞凌KD3、KD4、MS系列无缝对接。从低频到40K覆盖,电压从40-1200V,电流从40A到400多A。2019年浦峦半导体的新产品线研究规划:工业变频两单元产品开发;电动车六单元系列模块;工业UPS半桥系列模块;太阳能逆变H桥系列模块。

Q7:说公司是1--n的质变公司,这个1是什么?

A:公司自主开发的固态脉冲功率开关系列,应用于军民融合高端装备和新能源技术领域,以高脉冲功率晶闸管研发为载体,开展多项新技术的研究和应用,能够满足国内重大项目需求。公司已利用现有产线平台实现批量生产,技术指标达到国际先进水平,完全取代进口。可看网页链接。

Q8:股价会有催化么?

A:1、行业反转后的业绩表现。

2、作为电子领域“CPU”,IGBT国产替代既然已经浮上水面就会持续刷屏的。

3、除外比亚迪微电子和中车株洲时代,还有一个做的和台基差不多的友商,叫嘉兴斯达半导体, 2019/11/21已经在证监会过会,募集金额为8.2亿,其中2亿补充流动性,6.2亿扩产,上市后股价1000%会疯狂。定增7亿扩产的台基会股价会如何反应?

不写了。本文仅供大家产考。

注:本文不构成投资建议,股市有风险,投资需谨慎。