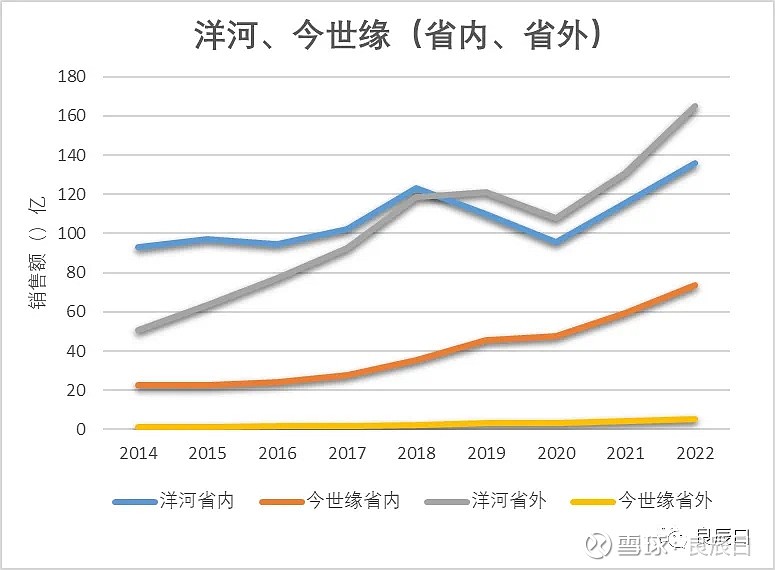

简单粗暴,直接上图:洋河、今世缘自2014年之后分别在省内、省外的收入曲线图。

从曲线中能看出几个信息:

1、洋河在2019年~2020年这两年经历了低谷,洋河做错了什么?

2、洋河在2021年、2022年爬出了坑,恢复了增长,做对了什么?

3、今世缘自2015、2016年之后,省内持续高速增长,势头大有赶超洋河的苗头,今世缘做对了什么?

4、今世缘的省外业务有起势的苗头,未来有希望吗?

前两个是与洋河相关的问题,后两个与今世缘相关。在看以上这些问题之前,首先看一下两家酒企的公司和各自产品的介绍。

(1)两家酒企的介绍:

江苏省内的白酒分布可以概括为“三沟一河”,其中洋河与双沟强强联手,洋河位于江苏北部宿迁市,今世缘(高沟)地处江苏淮安,连云港的汤沟已经严重掉队,可忽略不计,因此洋河省内的白酒之争就是洋河和今世缘之间的竞争。两家公司均是上市公司,营收规模一个排行业第3(洋河)、一个排第8(今世缘)。

(2)两家酒企各自的产品:

今世缘的产品分为国缘、今世缘和高沟三大品牌,此处直接截图今世缘年报里的产品介绍页。

洋河的产品分为海天梦系列、苏酒、珍宝坊、洋河大曲、双沟大曲。

再来看两家公司产品的价格分布,这里的价格取自京东上的单瓶销售价格,可能与市场上真实的销售价格有所差异,但应该大差不差。今世缘的产品在各个价格带都压了洋河一头。不过值得注意的是,在500~1000元价格带,洋河有梦之蓝M6+和梦之蓝水晶版两大爆款产品,而今世缘在500~1000元的价格带缺少相应产品。看起来,洋河的产品和价格分布更加“均匀”。

从产品的定价布局上,可以看到今世缘的产品定价普遍都比洋河高,这也验证了两家公司的销售均价,洋河2022年的销售均价为15.41万/吨,今世缘2022年的销售均价为20.24万/吨。同时列出两家公司的一些经营数据对比。

这里还值得关注的两个点(红色标注):

(1)今世缘的省外经销商数量619家,远远超过了省内经销商的数量,但今世缘省外的营收规模(5.19亿)只有省内营收规模的(73.66亿)的7%。

(2)今世缘省内的经销商平均营收为1864.81万,远远高于洋河的456.63万。

不过关于今世缘这家公司的具体疑问等后续的文章再细看。

今天主要关注洋河前两个相关的问题:

1、洋河在2019年~2020年这两年经历了低谷,洋河做错了什么?

2、洋河在2021年、2022年爬出了坑,恢复了增长,做对了什么?

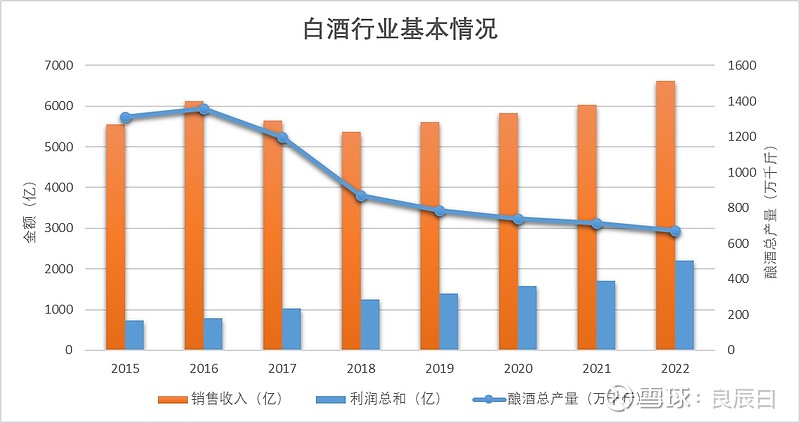

首先必须要看一下2019年和2020年这两年,洋河的营收和净利润的滑坡究竟是由于公司自身(产品、渠道、组织经营)的原因,还是整个行业都在下滑的原因。这里可以看到2018之前的3年白酒行业经历了下滑,从2018年后,整个白酒行业开始走上坡路。

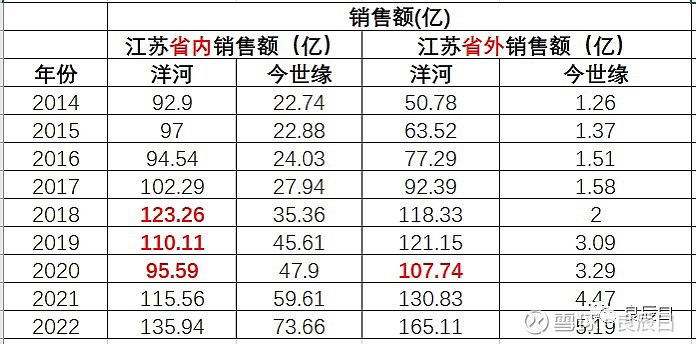

再细看一下洋河和今世缘在省内、省外的销售额数值,在江苏省内的销售额,在2018年达到123.26亿最高点之后,连续两年下降至2020年最低的95.59亿(下降27.67亿),而今世缘却从2018年的35.36亿上升至2020年的47.9亿(上升12.54亿),一升一降形成了鲜明的对比。在江苏省外市场,洋河在2019~2020年也跌落了一波,从121.74亿下降至107.74亿,与此相反的是,今世缘不管在省内还是省外,每年均实现营业额的增长。这就像洋河出去外面打仗,长期没有低头看自己的大本营,随着时间过去,突然发现家被今世缘偷了,每天醒来全是挑战者。

可以得出的结论是,洋河自身出现了问题。所以2018年到2020年这三年,是什么影响了洋河?

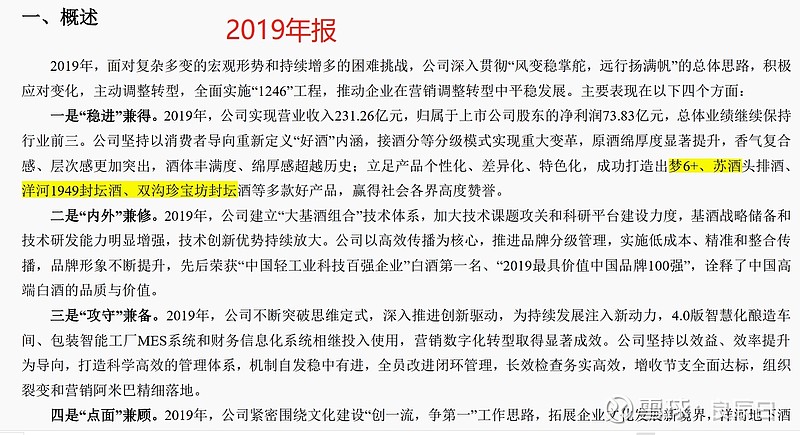

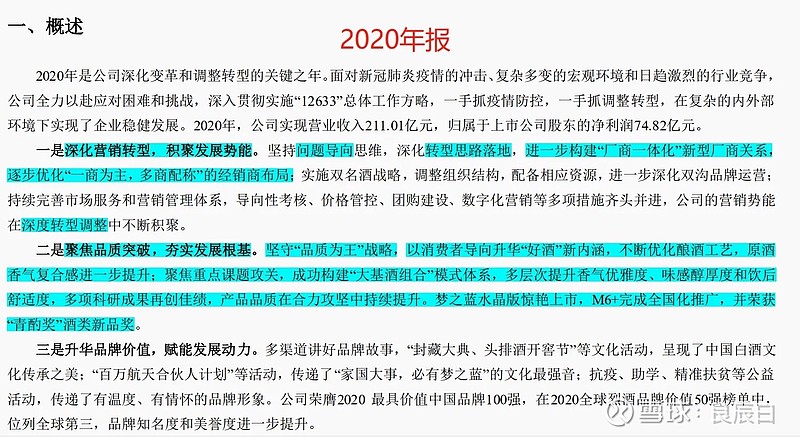

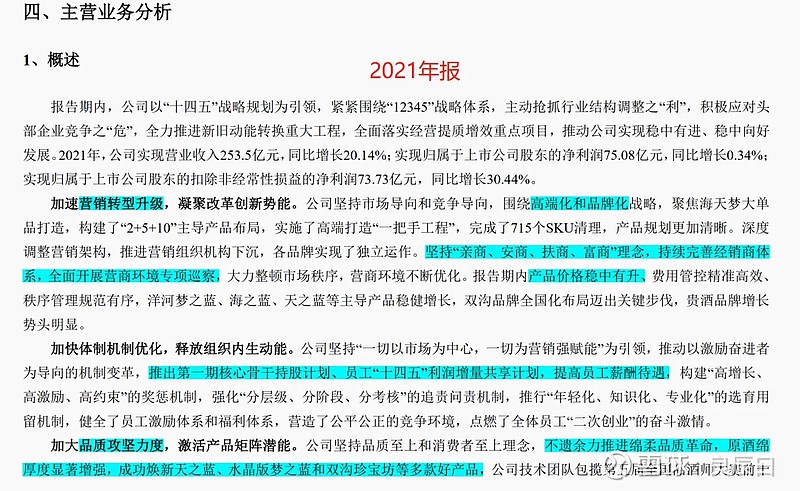

我们试着从这4年的年报里能不能寻找一些蛛丝马迹,找到洋河困境的两年出现了什么问题,重点关注年报里面的管理层讨论章节的“主营业务分析”。这里截取了2019年~2021年这三年的内容,2019年还是文绉绉的官话偏多,2020年和2021年都将营销渠道放在了第一点,在2020年的第二点,描述了洋河的酒质提升,2021年则将品质攻坚放到了第3点,从管理层的一年总结的次序和重点,可以看出每一年战略调整的变化方向。

这里抛开洋河,思考一下对于白酒企业来说,核心影响因素是哪些?说洋河的品牌,可能比较虚,没有茅台五粮液那么深入人心,对于次高端白酒企业更应该讲究两个因素:产品(品质、结构)和渠道。这也是与年报里管理层的讨论的结论是有一定的重合度。

还有一个重要的根据,洋河在营收恢复增长的2020~2022年发生了什么事?做了哪些调整才恢复增长?这就可以再次验证,洋河下滑的两年究竟是出了什么问题。

可以看到洋河在阵痛期的转型动作还是比较大的,从产品、管理层、激励上都有大大小小多项举措。

主要从三个方面的因素考虑:渠道改革、产品品质、产品结构

(一)渠道改革:重视经销商,渠道战略调整

洋河最出名的是早期的深度分销模式,帮助早期洋河的迅速崛起。深度分销模式是个什么玩意,它解决了什么问题?白酒企业在产品销售时采用的是经销模式,通常做法是酒企负责产品生产及品牌推广,经销商负责销售,各司其职。这种模式在卖方市场(经销商占主导权)是没有问题的。一旦市场不够景气,产品不好卖了,压力首先传递到经销商那里。之前能坐地收钱,现在要主动去挖掘客户。一方面导致经销商的开支大幅提升,同时并不是所有经销商都有能力去开拓市场。困难时期,需要厂家和商家同舟共济。因此洋河在2013年推出的深度分销模式应时而生。深度分销在销售方面是大厂小商模式,厂家主导销售,厂家进行品牌宣传,产品导入,消费者教育及大客户开拓,经销商的角色弱化,主要负责垫资及产品物流周转。

什么意思呢?以前白酒不好卖的时期,洋河自己宣传品牌,自己建立渠道,经销商基本不用担心销售问题,就能把钱赚了,这何乐而不为,尽管利润率低一点也很高兴,因此在市场下行的行情中,一下子拓展了市场。困难时期,别人靠不住,洋河自己主导了销售。洋河的净利润逐步从2013年的50亿攀升到2018年的81.15亿。但到自从2017、2018年开始,白酒行业慢慢走入景气行业,经销商不愁卖,他手上有其他品牌的白酒,所以经销商的话语权大了,他们不愿意卖一瓶赚5~10块的海之蓝,而愿意去卖一瓶赚20~30元的其它白酒品牌,即使有些客户来到商超指定想买洋河,销售员在口头推销上也会贬低海之蓝的酒质和口感,而极力推崇其他利润更高的产品,这和药店的推销员极力推高利润的药是一个道理,这进一步恶化了洋河产品的口碑。

因此在这种面对大环境改变的背景之下,一定会出现管理层未及时转型导致仍然往经销商压货的情况,2017年到2018年洋河的经销商数量暴增2000个,2018年的营收是一个小高峰,2019年渠道变革之后又逐渐减少为8000家,这就能发现洋河在2018年时,渠道战略就已经出了问题。

直到2019年洋河开始启动渠道改革,将之前的深度分销模式变更为“一商为主,多商配称”的模式。即一个地区由一个大经销商保障产品在当地市场的主导地位,这是头雁,承担市场秩序和价格稳定维护职责,同时辅以多个优质团购商和特殊渠道商,形成群雁,头雁领头,群雁齐飞,二者之间是互补的关系,有主有次,形成一种竞合。本质上就是给予渠道,特别是大商以更多的主动权及利益,调动渠道积极性,保证了渠道的良性循环,经销商平均销售额在近两年呈加速增长态势。

洋河“一商为主,多商配称”的经销商布局改革已在2021~2022年有了成效。报告期内,经销商数量减少1097家,但在经销商数量大幅精简的情况下,全年净利润并未受到过多影响。

(二)产品:进行品质革命,提升产品品质

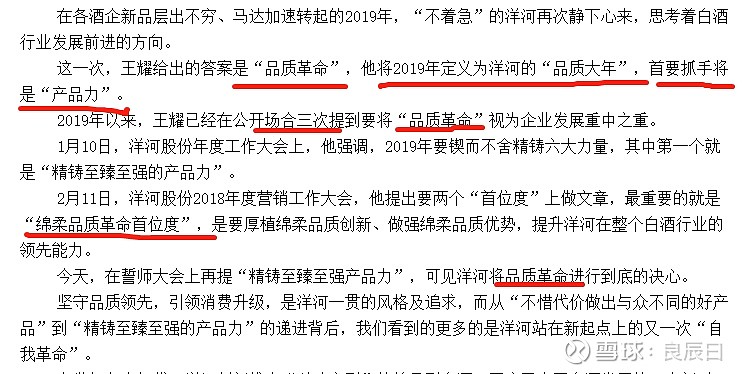

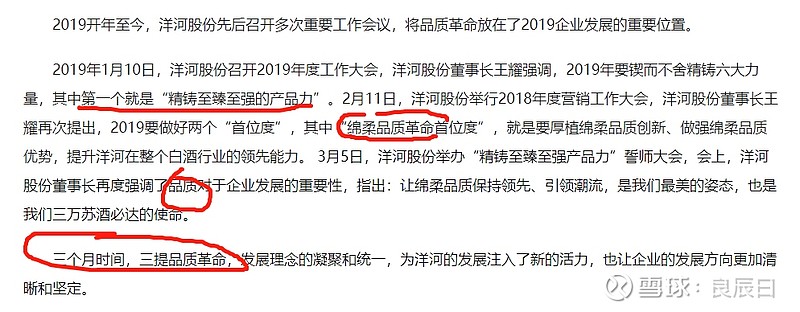

现在搜索2019年的官网新闻和其它新闻报道,那一年所发布的报告和文章都透露出一种严肃的沉重。2019年2、3月洋河就提出了“品质革命”的改革,管理层应该在这时就知道自己的酒质在下降,需要及时调整。

难怪两年前买的海之蓝,一些人喝了之后评价有点头晕,酒的品质也不怎么样。洋河对酒质的改进是从梦之蓝开始的,依次是天之蓝,海之蓝,从中高端的产品入手,这是由于从销售额占比更大的产品入手,更高效;也是从高端的产品,再逐步扩展至中低端产品(从难到易),洋河的酒质提升战略布局是正确的。

基于产品本身四大升级的优势,特别是在品质上,梦之蓝M6+增加了更多陈酒,使口感醇厚悠长,酒香绵柔婉转,进一步提升了品质优势。从梦之蓝到海之蓝,全系升级,完成了对全系爆款产品的酒质提升。

在今年的股东大会上也透露出,作为中国目前白酒行业酿酒产能和储能规模最大的酒企,就品质而言,优质率高达60%已经解决了“巧妇难为无米之炊”的问题。酒质的升级是洋河从2019年11月新款M6+上市开始,从而也推动了洋河产品的价格提升,优化了产品结构。

(三)产品:产品升级换代,优化结构,重新定价

就高端而言,2022年中高档酒占比、经销商平均销售额、吨价增速超销量增速等细化指标均显示洋河已经步入高端产品占比不断提升的通道。我们知道,自2016年之后,白酒行业每年的产酒量都在下滑,近些年白酒的销售量也几乎停止了增长,本质的趋势,就是消费者越来越追求,少喝酒,喝好酒。

整体而言,洋河改革以梦之蓝M6+为主导,梦之蓝水晶版跟随,天之蓝后续升级稳住市场份额,同时配合渠道运营与营销策略的转变,实现品牌升级、价格稳定、库存良性。以梦之蓝M6+为主的梦系列成为主要增长引擎,逐渐进入快速增长阶段,升级版天之蓝,也将成为洋河价值重塑和持续发力的新燃点,多管齐下,洋河的改革成效将为洋河开创全新的局面。

2020年是“梦之蓝M6+”的爆发之年,产品一度在国庆中秋期间卖到断货。在高端白酒需求进一步扩容的背景下,从竞争格局来看,“梦之蓝M6+”在700元价格带规模相对突出,基本不存在有力竞品。早在2019年就开始战略布局的“梦之蓝M6+”无疑抢占了先发优势,2020年产品销售额超乎市场预期。

产品升级换代带来了价格提升,这在2021年报里管理层也提到了,到2022年6月,新款海之蓝的上市,历经3年的酒品升级换代,也完成了海天梦系列产品的价格重塑,酒质提升+价格重塑,让洋河的产品竞争力提升,所以才迎来了2021年和2022年的增长,使得合同负债处于行业领先地位,经销商和客户开始对洋河的产品买账。

5月7日的文章里,初步分析了2022年底的14家白酒企业白酒行业-14家上市酒企2022年都过得怎样?+巴菲特股东大会摘录(良辰实盘2023.5.7),当时预告后续将会开展各家企业的分析,今天就是系列的第一篇,接下来预计会花较长时间来写更多白酒行业的故事,分析白酒行业的当前格局,敬请期待