上证指数先抑后扬,转债市场关注扩内需

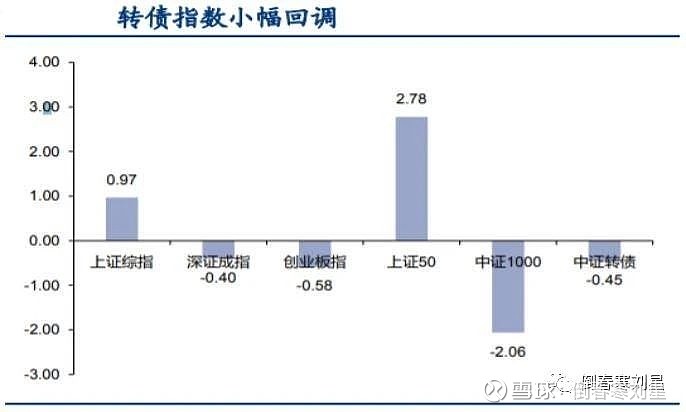

上周中证转债指数小幅下跌,周度下跌0.45%,权益市场主板和创业板分化,上证指数周度上涨0.97%,创业板指数周度下跌0.58%。从权益市场周度来看,电子、休闲服务、计算机、电气设备等等行业回调幅度较大,医药生物、食品饮料、银行、房地产等行业领涨。由于美股大幅下跌,权益市场低开低走,行业板块普跌,两市成交量回落,再此格局下美联宣布采取开放式量化宽松政策,首次将影响股市,从行业来看,汽车、有色、保险、酿酒等板块涨幅居前,从上周三开始隔夜美股大幅反弹,道指涨幅 11%,受此影响三大股指全线高开,大消费、农业、汽 车、医疗器械等板块领涨,无板块下跌。周四、周五出现震荡走势。

政策出台大消费涌现

中共中央政治局 3 月 27 日召开会议,分析国内外新冠肺炎疫情防控和经济运行形势,研究部署进一步统筹推进疫情防控和经济社会发展工作,会议指出,要加快释放国内市场需求,在防控措施到位前提下,要有序推动各类商场、市场复工复市,生活服务业正常经营。要扩大居民消费,合理增加公共消费,启动实体商店消费,保持线上新型消费热度不减。

投资主线顺势传导

转债市场的多元化发展方式开始出现,主要集中在政策托底方向。新基建作为前期热点方向已经持续了一个多月,市场开始挖掘其他托底经济的方向。目前来看,大消费尤其是必选消费领域逐渐走向舞台中心。农业、食品、医药、汽车等板块互有表现,刺激政策不断出台。目前国内疫情已经明显好转,投资思路开始转向“灾后重建”,尽快恢复经济的正常运行态势是当下的主要着力点,因此刺激消费成为确定性方向之一。

长远看转债市场的多元化定价方式将会延续

自2020年3月20日收盘后,转债市场盘中监管信号陆续发布,对于换手率过于夸张的个券,应该加强盘中监管,但并未影响当前转债市场的火热。从过去的一周来看,游资和个人投资者依然在积极参与转债市场的投资机会,低评级、小规模个券仍然波动剧烈,高额换手率的问题也没有得到遏制。仅3月27日当天就有13只转债的换手率超过10倍,成交额甚至超过了正股。尽管我们应该接受市场交易的多样化,但前提是交易的公平性,要避免市场的操纵行为。因此对于换手率过于夸张的个券,应该重点监管,杜绝来回倒手的行为,维护市场交易环境。

然而,近期的现象比比皆是,由于转债由于T+0的交易特性,在正股涨停后转股溢价率继续抬升的现象已经扩散至高溢价率个券,使得转债对于后续正股的上涨预期在一天之内充分反应。近期,经常可以看到一些150元以上的个券却顶着50%+的溢价率。尽管难以理解,但这个现象却在真实发生,如处在高位的万马转债,在正股涨停后转债溢价率继续抬升。

优质个券集中退市,多元化定价方式迫在眉睫,上周南威转债、再升转债、中来转债通过触发强制赎回退市,雨虹转债已经停止交易,曙光转债即将退市,转债中的核心资产再次面临减少的尴尬境地。目前利欧转债、万信转 2、雨虹转债等 10 支转债 公告赎回,目前余额累计为 33.06 亿元;凯龙转债、东音转债在内的 11 支转债触发强制赎回条款暂未发公告,合计金额 15 亿元左右。目前市场上缺乏高评级、大规模、有配置价值的新券,而且新债多数为网上发行,投资者对于新券及次新券的参与热情高涨,近两周上市新债定位普遍票高。

〖操作建议〗

操作上,当前市场缺乏系统性上涨行情,海外市场进入熊市,制约A股及转债市场表现。因此建议控制仓位,等待波动收敛。

方向上,以后续政策发力为主。

优质科技类转债:精测、至纯、联得:

〖风险提示〗

正股波动较大、转债估值压缩、疫情放大、政策不及预期等。

〖免责声明〗

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,不对因使用本报告所采取的任何行动承担任何责任。