最近因为本身世界经济的不稳定,各个国家的加息预期和现状,俄乌冲突所引发的新的政治风险,再加上内地疫情的原因所产生不确定,也许是这次大波动的主要原因。(金融可不是围绕着星球自转的茶杯,啥话都别说太满。)

在现在这个波动剧烈,不确定性大的环境里,我个人同时不认为空仓与满仓,具体原因在波动聚集那一段,让我们先讲讲破产风险。

我个人从11月份以后一直是处于一个半仓的状态,主要是找不到眼馋的东西。。。感觉都差了那么点意思,主观上的套利收益如果看不到1:1.5的话总是让我感觉收益与风险的比例不达标,说白了我自己也不会100%相信自己的判断。我的CAGR其实不高,据我券商软件支持的可以统计的时间到现在(2018-现在)为止也就10%左右,十一月份为13%左右。(虽然一部分亏损是我母亲当时留下的。。。。母亲亏损金额/(总资金+母亲亏损金额)=44%,当然“负重训练”也是为什么我会对波动与风险产生浓厚兴趣的原因之一吧。。。)说了那么多让我们回归正题

破产风险

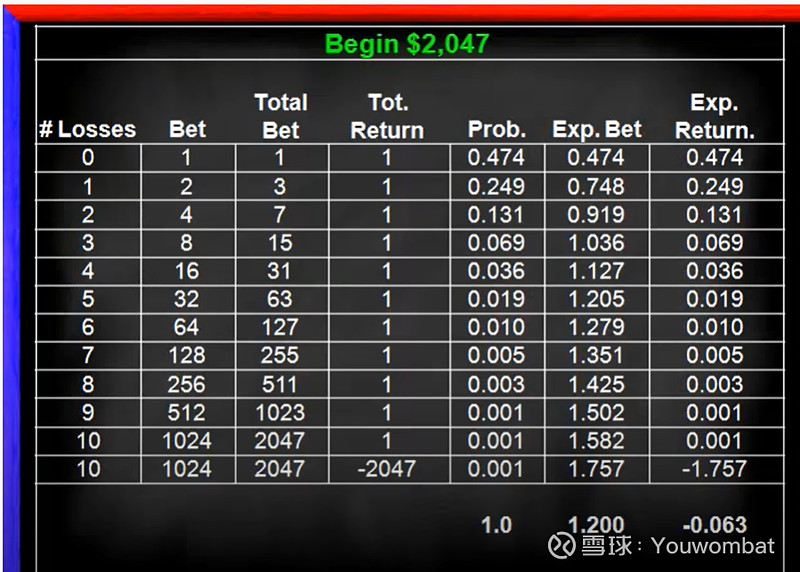

先用我的母亲来打开这个话题,破产风险一直是一个被人们无数次提起的话题,从保险到债务到资产,各式各样的都有,而我也认为这是任何一个人在进行交易\投资时最需要先去了解,最需要先去学的一门学问。一个人需要知道他最多能亏多少,不是说你的风险厌恶度和所相对应的你能接受多少亏损,而是你能亏多少。我们可以看一个最简单的例子,Martingale Strategy。图中的例子是由赌场大转盘的红与黑的概率进行下注。输了1块,下次就把赌注翻倍,到第三局就是1*2*2=4,而因为前面已经输了1+2=3块钱,所以假设最后下注4块赢了,成本就是4+3=7,收益是8,所以总收益是1。胜率是47.4%是因为赌场特意在轮盘设置了两个绿色的格子:0和00。(这两个格子其实就是为什么赌场长期的收益是正的原因,非常有意思。)

我们可以看到在这种策略下在第十次,也就是当你连续输了10把的情况下,对于一个资金为¥2047的人来说,他就破产了,在一个正态的世界里的话,是1000次才会出现1次的概率,但请放心,在现实世界里,他可能就会出现在几天后的你的账户里。连续的亏损在实战中是正常的,因为没有人知道他自己的胜率。(量化中的胜率也是按照1-亏损\总交易次数得出的,没人知道某个特定交易的胜率,贝叶斯在这个信息量庞大,虚假信息满天飞的时代,说不定有反效果。一个人只能靠反向逻辑才能证明他的胜率,而那就失去了去计算胜率的意义。)

一个人用他总资金的10%去搏5%的收益,在连续失败5把,每次亏损了3%的受益后,他需要连续赢几次才能盈亏平衡?若假设本金为1000,几次连续亏损会时他的本金缩水到500?几何真的很有趣。

所以胜率与倍率是同时需要关注的因素,但你也可以发现其实两者都是很难去判断的,所以你看我们作为,无知的人类所唯一能掌控的就是:亏损。

作为一个投资者,赚多少,不是我的顾虑,但我必须确保明年,后年,10年后的我依然会站在这个市场中,而不是成为它的养分。这本身其实也是价值投资本身的初衷,寻找公允价值与实际价值有偏差,同时成长性可观的股票,进行一个非对称信息的套利。一个人不能认为自己每次都是正确的,承认错误,自省是这个世界里最难得事情,在这种情况下,保全自身便是最关键的。请记住交易与投资的一切行为都是围绕着这个最原始的概念:套利而进行的。

波动的聚集特性

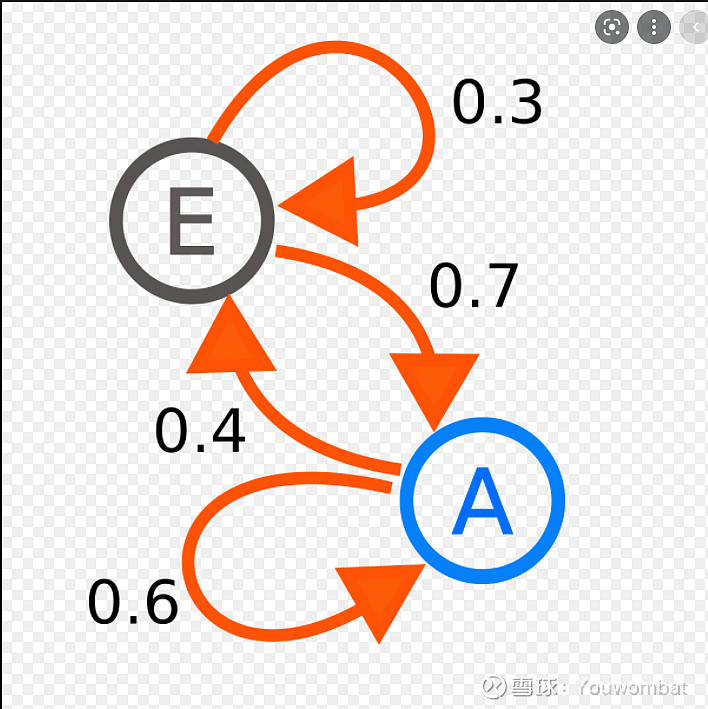

在经验研究与统计研究中,有人发现波动是会聚集的,简单明了点就是大涨大跌都是根据之前有没有大涨和大跌来决定的,故此,小涨小跌也是按照之前有没有小涨小跌来决定的。这里没有什么先有鸡后有蛋的问题,直觉上我们可以看看马尔科夫链。

所以在现在这个波动剧烈,不确定性大的环境里,我个人同时不认同空仓与满仓便是因为波动聚集的特性。特别是一大部分的可见的不确定性都是政治上各国角力的后果,我自认我是屁都不知道的,我们所获取的信息(全世界普通人民)要么是不全面的,有偏差的,有延迟的或者直接就是谣言。我不认为在这方面摄取的任何信息会对接下来的走向带来任何帮助,而这就说明不管是继续下探还是反弹,都是非常有可能的,而你只能获取的信息是,如果来了,很大概率这个波动都不会小。

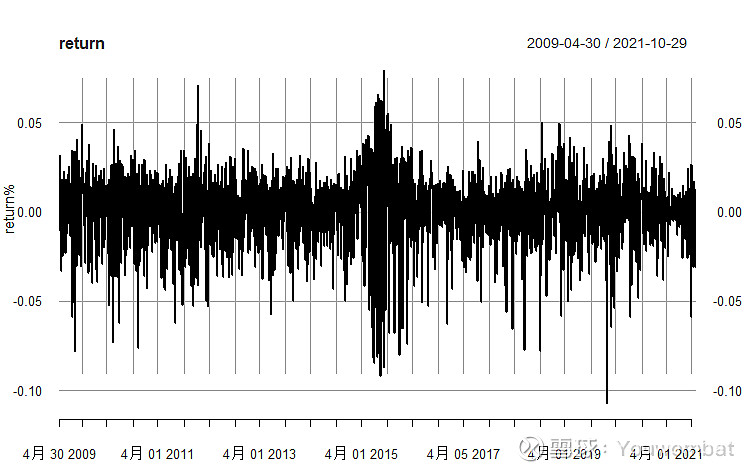

我在实习时有做过一个雏形,因为是一个算是trend following的策略(追涨),倒是很明显的在收益上反映出了波动的聚集性。最明显的可以看看中间的收益波动。

根据这个特性与破产风险的话,虽然我个人倾向半仓,但我同时也认为对大部分人来说,可能空仓观望是最好的选择,请永远把自己的生存摆在第一位,请记住自己只是茫茫市场参与者的其中之一。