继连连数字打破年后新股几连涨的趋势之后,近期挂牌的三只新股茶百道、天津建发和出门问问无一例外的也破发,而且幅度高达20-30%。相反,此时恒指大盘异常强势。究竟新股市场发生了什么呢?接下来港股打新还能玩吗?

其实在之前3月底的文章“港股打新盲打盲卖都能捡钱吗?”中已经提示了港股打新需要进行甄别,有选择性地进行认购,盲打盲卖并不能捡钱。

首先,复盘一下最近的三只新股。

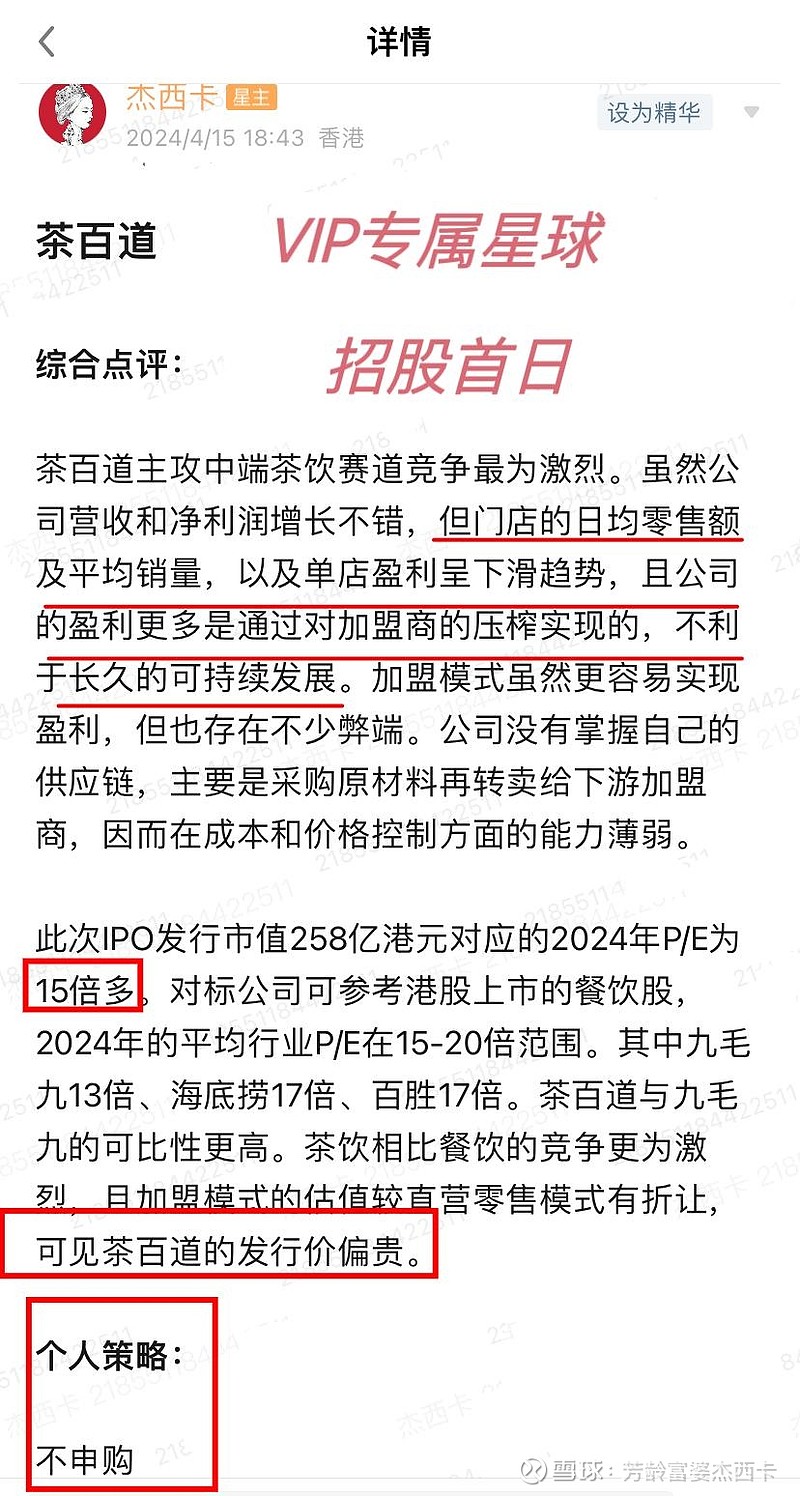

一、茶百道

这个票在开始招股前的几个星期预路演时就已经了解到,正规的机构根本没兴趣看它,只有闲来无事的才会去调研这公司。

机构之所以没兴趣也是基于公司的基本面和发行估值判断的。这公司的质地和发行价如何呢?

以往关于新股的分析文章都是招股结束以后、开奖之前才免费公开分享的。有部分读者觉得这样没有价值,也有部分读者觉得这样有价值,并且借此“钻空子”。为了提高读者的整体价值感,这次茶百道的分析文章提前至招股第二日就免费公开分享了。内容主要是提醒大家需要留意的几个关键点,而更详细的分析和个人策略则仅在VIP主页分享了。(大家可以对比免费公开的和VIP主页的文章内容有何不同)

免费公开的文章主要提示以下几个关注点:

1)奶茶的中高低端三个细分市场的竞争格局有何不同,哪个市场更卷、哪个市场相对有优势;2)加盟模式虽然容易实现盈利,然而是否也存在弊端;3)餐饮行业除了看营收的增长,还需留意同店增长、门店的平均零售额和日均零售额的趋势;4)虽然茶百道是盈利的,而且利润增速不错,但需要留意加盟商的盈利情况如何。唯有品牌商和加盟商共赢,才能实现长久的可持续发展;5)估值方面,需留意公司今年的净利润指引以及对应的P/E。

VIP主页的内容则回答了以上几个问题:

1)茶百道所处的中端细分市场竞争更激烈;2)加盟模式存在弊端,例如食品安全问题;3)公司的门店平均零售额、日均零售额及单店盈利都呈下降趋势;4)茶百道的盈利更多是通过压榨加盟商实现的,不利于长久的可持续发展。公司也没有掌握自己的供应链,是个二道贩子的角色;5)公司2024年的净利润指引为15亿元人民币,而发行价对应的2024年P/E在15-16倍,参照餐饮股15-20倍。然而奶茶竞争更激烈,且加盟模式估值应该有折让,发行价偏贵。

个人策略是不申购,而新股评分是50分,不及格。

今后也会尽量在招股期间就免费公开分享自己的分析文章,供大家参考。不过为了保障VIP会员的权益,最核心的内容和个人策略只会分享给他们。

由于绝大多数人当年都踩过奈雪的坑,这次再次踩坑奶茶第二股的散户寥寥无几,公开发售部分认购都不足额。这次主流的观点基本也是不认购的,不过很多文章暴露了作者的水平。

市面上很多人云亦云的流传公司发行价对应20倍P/E的,大概用的258亿港元的发行市值除以去年的还是未经调整前的11.5亿元人民币得出来的。专业投资者都知道炒股看的是前瞻市盈率以及经调整后的利润。现在都到2024年第二季度了,业余选手才去看去年的市盈率和经调整前的利润。

这次只有极少数说去参与认购茶百道的,背后什么居心,大家不难揣测出来。

二、天津建发

几个亿市值的小毛票,孖展却异常火爆,超购400多倍,成为最新的超购王。散户之所以热情高涨,是因为听说了要套路回拨和围飞的内幕消息,大概是最近玩上瘾了,结果是大翻车。

老朋友都知道富婆不爱捉妖,更加不爱传播所谓的“内幕消息”。这个票招股期间VIP小群有耐不住手痒的朋友问到是否有消息,而当时就分享了我了解到的情况:这公司不搞事!当时是招股第三日,大家还有足够时间参考这个信息做出是否要投机的决定。

听说不少人因为之前富景赌对了套路回拨,这次天津建发都是10个乙组起步,准备吃大肉。如果按照首日收盘价-40%,一个乙头中4.5w的货,亏损1.8w,10个就是18w,只怕这一把就将之前富景喝的汤和其他几次投机来的肉全部吐出来了。

除了投机分子以外,这次还有以往宣称专注研究分析、只申购有基本面的新股而不投机的人也跑去认购了天津建发。不坚持自己的投资体系和理念,放弃纪律和原则,被捶是意料中的事。

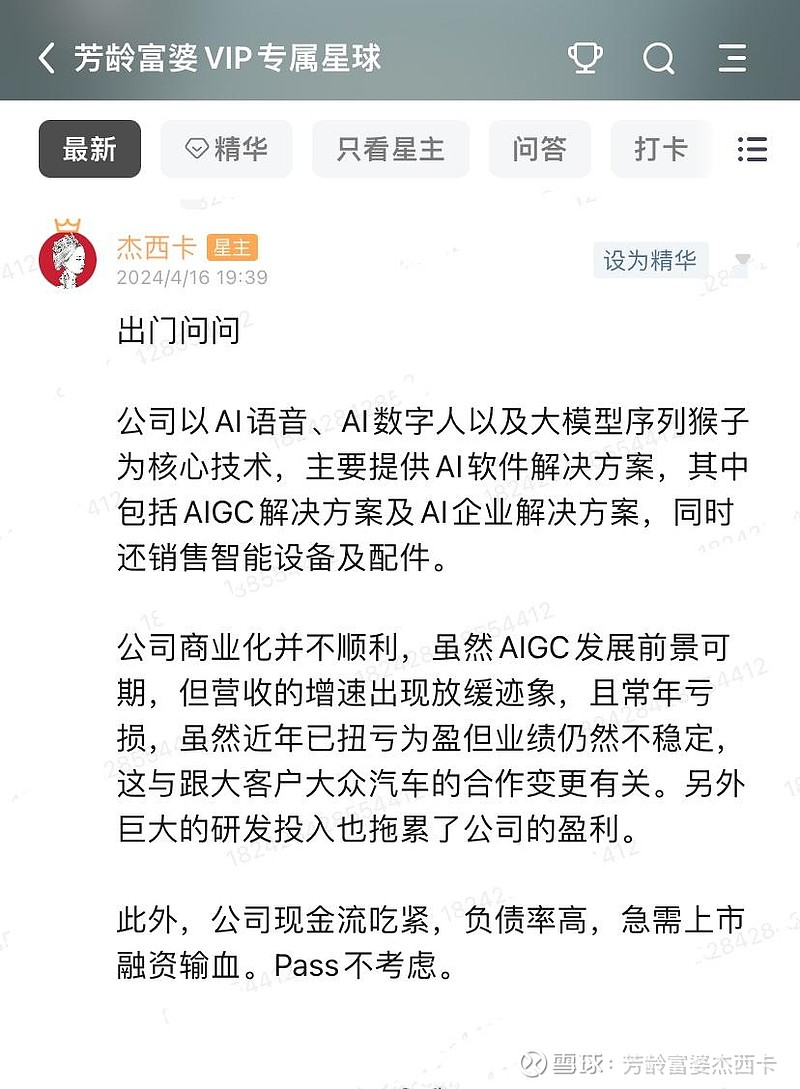

三、出门问问

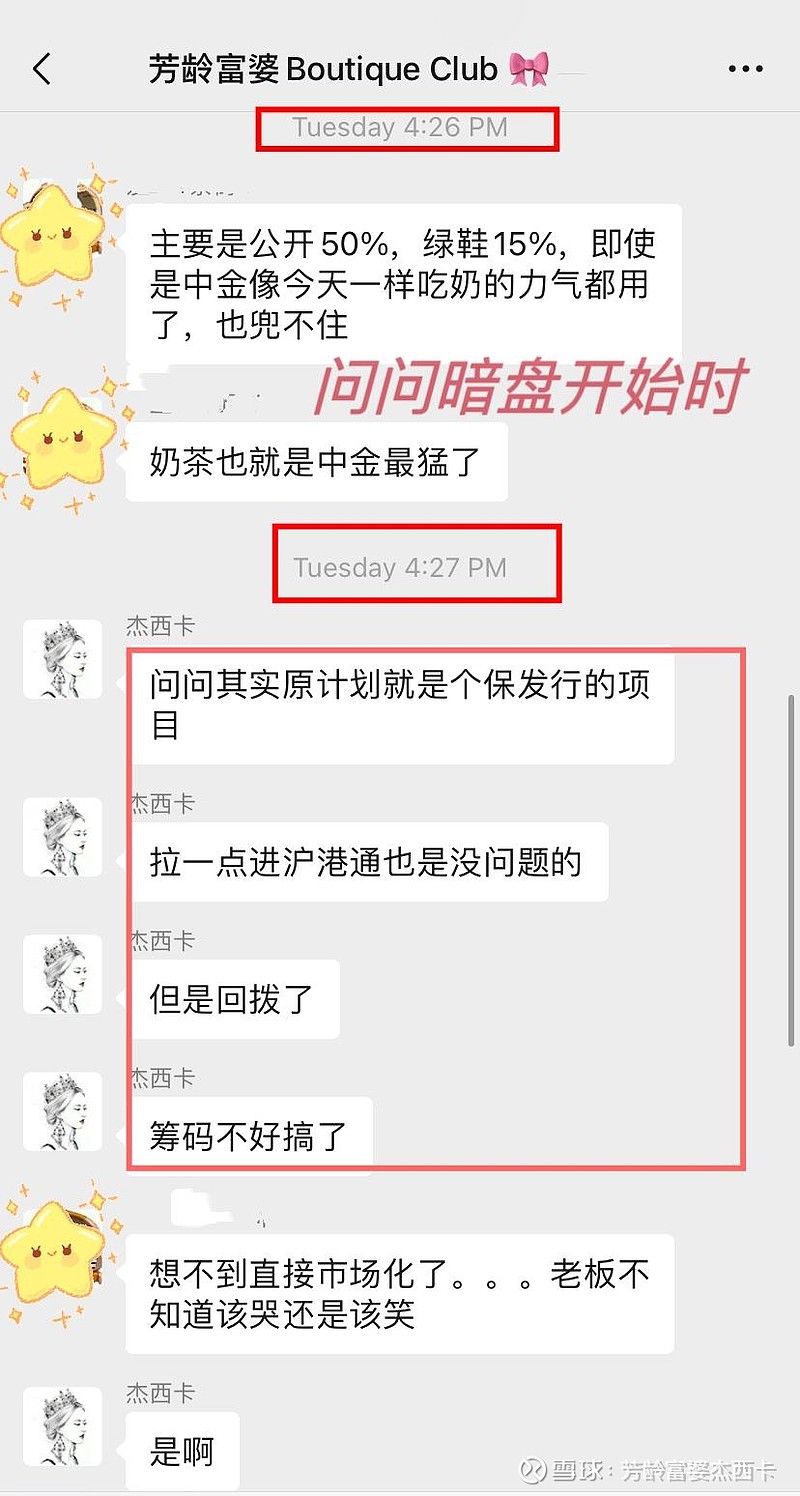

这个票孖展也异常火爆,超购100多倍,但与天津建发传套路回拨不同的是,不少人是因为听说了国配很好的消息去认购的。其实VIP主页的个人策略已经将了解到的国配情况考虑进去了。这个票我个人的策略也是不认购的。

招股第二日VIP小群也有朋友向我核实国配是否很好,而我也分享了自己了解到的一手情况:国配并非如传闻中的那么好,与近期其他新股的情况是一样的,属于投机票(出来的结果国配只有1.58倍)。公司是想保发行的,拉一点入通的计划是有的,但是回拨了50%,筹码分散了不好操作了。

这个票挂牌第二天一度拉回发行价甚至还涨了5个点,与其他两个票直接跌去三分之一的走势是完全不同的,证明公司与其他两个不同,并不是来割韭菜的,还是想保发行的。

有朋友参考我的信息自行决定暗盘和首日在2.9-3.0元附近捞货,第二天上午冲高到4元附近的时候卖了,赚了个差价。甚至有朋友提醒他可以走了,而他可以说卖在最高点3.97元,刚卖股价就崩了。而当天的收盘价还是低于发行价12%。

有价值的信息重要,自己的判断力和决策力更重要。富婆的小伙伴们真厉害,这次出门问问可以说是捞在最低点、卖在最高点。

是什么原因造成最近的几只新股接连大破发呢?根本原因在于这些公司的质地不行,缺乏基本面做支撑,都是投机博弈类的,纯粹看庄怎么玩。想博弈这种票,除非你认识庄,有确切的消息,否则就是想赚能力范围以外的钱。

市面上从来不缺乏宣传自己有围飞内幕消息,号称擅长带领会员搞小票吃大肉的组织,就看你信不信。其实要判断这种是否靠谱也不难,只需查阅这些组织过往的记录是否准确便可知。如果赌对的 vs 赌错的是 5:5 甚至 2:8,那基本上就是蒙的了。

很多往绩记录其实都是公开的,即便有些不是公开的、只是小范围的,群众的眼睛也是雪亮的。只要有人在里面,事实总会被暴露在阳光之下。大家都是成年人,也是老江湖了,还需要缴这种智商税吗?

作为正经的打新人,我们当然还是坚持基本面分析,将精力集中在机构认可的好票上,只打确定性高的票,敢于上一定的仓位,并且争取卖得好。

恒指都要攻上18000点了,现在缺的不是氛围和情绪,而是好的新股标的。最近新股接连破发,打击了投机倒把分子的积极性,有些人被洗出局了,这未必不是好事。

如果接下来每个票继续很多人无脑申购,孖展异常热,搞得一个乙头只拿到几万的货,现在又不能多户打新,等到真正的黑马到来时,我们还怎么吃大肉呢?就好比去年申购科伦博泰,一个大甲就可以抵几个药明合联乙头的拿货量,极度舒适。

接下来港股打新依然有得玩,但还是要建立自己的一套投资体系和方法论,并且始终如一的贯彻执行下去。

坚持纪律和原则,可能偶尔会错过一两次机会,但是会赢得更长久。