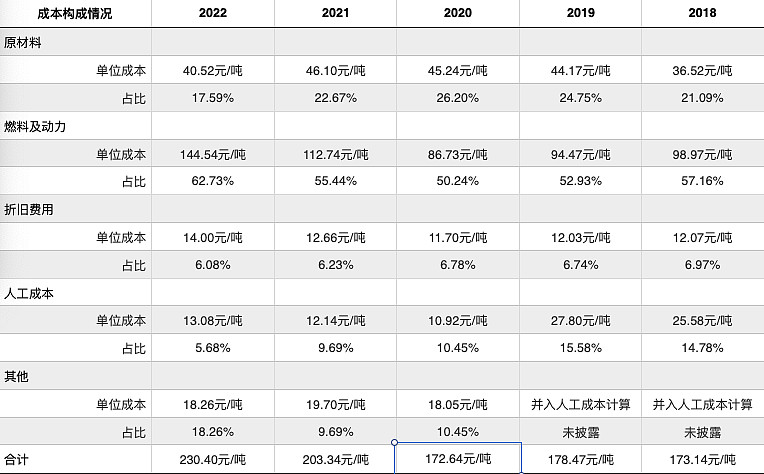

这两年的水泥行业有多困难想必不用多说,海螺水泥2022财年毫不意外地营收、净利润、毛利率、净利率全面大幅下滑,成本端相较于2020年,总成本上升了33.46%,其中燃料及动力成本上升了66.66%。

下游需求更是受到新冠疫情和房地产市场萎缩的严重影响,房地产开发投资增速和水泥产量双双下滑,让人感觉看不到希望,一副夕阳行业日薄西山的光景。

但与此同时,海螺水泥的资本性支出却达到了239.33 亿元,主要用于矿权购置、项目建设投资以及并购项目支出,资本性支出大大超过了净利润和过往水平。这一点从公司的投资性现金流量表中可以看到。

以构建固定资产、无形资产及其它长期资产支付的现金(亿元)近似作为资本开支可以看出无论是金额还是占净利润的比例都较以往有较大的上升。

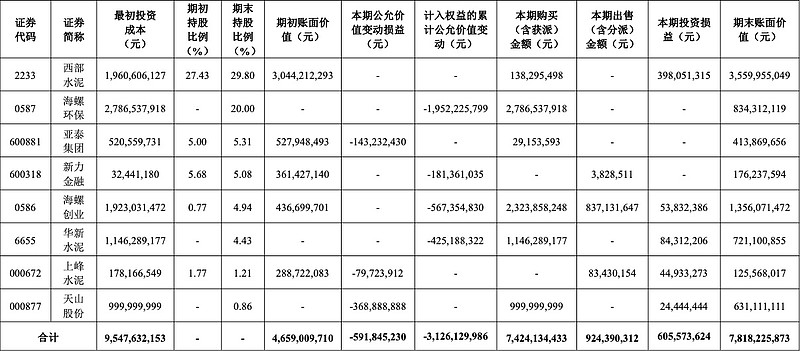

除此之外,海螺水泥还在二级市场上对水泥及相关行业上市公司做了较多的证券投资。

对西部水泥的持股从约20%提升到了约30%,亚泰集团、华新水泥的持股也有显著提升,可以说水泥的行业的上市公司海螺水泥都快投资了大半,这些投资分别计入了长期股权投资、其他权益工具投资及交易性金融资产科目,可以看到,公允价值变动损益和计入权益的累计公允价值变动在最近期总共造成了三十多亿元的较大损失。

那么海螺水泥真的是冤大头吗?恐怕还需要时日才能见分晓,从海螺水泥的角度这些投资的动机一方面是基于对行业的了解和判断,买入行业内优质低估的公司获得财务收益,另一方面应该也有业务配合方面的考虑。例如对于港股西部水泥的持股已经高达30%,西部水泥目前PE仅3.65,PB仅0.37,2022年收入人民币84.89亿元,同比增加6.1%,公司拥有人应占溢利12.15亿元,同比减少23.4%,算是一份不错的业绩,西部水泥以非洲市场为主的海外业务营收占到了13%,而海螺水泥海外业务占比较低且集中在亚洲和西部水泥的业务有所互补。

海螺水泥的投资还有一个重点在于环保减排方面,在报告期内通过以海螺创业实物分红为主的方式并表了海螺环保。(此处股权关系复杂不多赘述,希望海螺创业股东不要哭晕在厕所。)海螺创业股价如图:

海螺环保主营工业危固废处置,于海螺水泥的水泥业务有较好的协同。与此同时,近年海螺水泥还大量进行光伏投资,光伏发电装机容量两年内从0提升至475兆瓦,光伏发电可以提供一种燃料和能源的替代选项,能不能降低煤电成本还要看光伏投资和发电的效率,这一方面不太清楚,但更重要的是并表海螺环保和投资光伏都有利于碳中和节能减排,相信对于相关政策海螺水泥一定是最清楚的,如果未来企业只有一定的排放指标,节能减排的能力就影响着公司产能的天花板,可能对于未来的市场占有率有重要影响。

目前公司水泥产能3.88亿吨,占全国水泥产量的18.22%,这一数字在2021年是16.25%,2020年是15.52%,产能占比在近些年是总体提高的。水泥和熟料的产能提升都较小,而骨料和商品混凝土的产能提升较大,海螺水泥近两年也大幅消减了低毛利的贸易业务,而毛利更高的骨料及商品混凝土的营业收入却逆势大幅提升,这样的业态改善在行业萧条时期也许看不出太大作用,而一旦行业繁荣度提升就能看到效果。

即使行业总体的规模接近天花板,像海螺水泥这样的行业龙头依然可能通过提高市场占有率、向产业链上下游延伸,以及向海外市场扩张等方式继续成长。

1824年,英国人约瑟夫·阿斯谱丁发现了水泥,1849年,法国人莫尼埃将铁丝网放入水泥中形成混凝土,1889年,我国唐山建立起第一座水泥厂,到明年水泥就刚好发明200年了,大概不用担心这个行业在可预见的将来会消失,不过说到底,水泥是一个高度周期化的行业,只有在萧条周期播种和守候才可能在繁荣周期迎来结果和收获。