#基金创作者激励计划# #雪球星计划公募达人# #寻找热爱基金的你#

对长期股票收益的拆解分析表明:股息对收益的影响最大。阿诺特在《股利和它的三个阻碍因素》中的研究表明,在长期股权收益中股利占比最大,在过去200年股票年均总收益率7.9%,其中股利5%、通货膨胀1.4%、实际股利增长0.8%、估值水平上升0.6%。西格尔在《投资者的未来》中指出:从1871~2003年,除去通货膨胀因素后,97%的股票收益来自用于股利再投资的股利,仅仅3%来自资本收益。

红利指数是根据分红情况筛选成分股而编制的指数,成分股都是股息较高的公司。红利指数往往代表的是股市中优质公司的组合,尤其受机构投资者的青睐。红利指数的成分股有两个特点:一是企业的自由现金流比较充足;二是企业的估值较低。若企业的盈利能力下降或股价大幅上涨导致股息率下降,会被剔除出红利指数。由于红利指数的编制规则,指数成分股始终会是估值较低股息较高的股票。有经验的投资者知道A股的波动大且行业分化严重,始终持有低估值高分红的股票长期会有不错的收益。

1. 红利指数基本信息及历史收益

目前共有22只红利指数有跟踪的公募指数基金,截止到2023年中报红利指数基金的总规模达584亿。具体信息见表1。这些红利指数的发布日期从2005年到2022年,加权方式有股息率加权、波动率加权与自由流通市值加权等。

表1 所列的红利指数发布日期在2014年前的共10个,表2统计了这些指数自2014年至2023年三季度末共9.75年的年化收益率,并与中证全指的收益率进行对比。指数分为价格指数和全收益指数,价格指数不包括该指数所有成分股的股息,而收益指数包括了股息,收益指数的年化高于价格指数,两者的差就是该指数的股息率。例如表2最后一行中证全指的年化收益率是4.9%,中证全指全收益的年化收益是6.5%,两者的年化收益差为1.6%,即中证全指在统计区间内平均每年的股息率为1.6%。包含股息率的收益指数更能反应该指数的长期收益,从表2中可以看到,包含股息率的红利收益指数的年化收益在10.1%~19.0%,远高于同期中证全指收益指数6.5%的年化收益。最后一列代表红利指数在统计区间的平均年化股息率在3.0%~5.1%之间,明显高于同期中证全指1.6%的平均年化股息率。

表2中的数据显示上述所有10个红利全收益指数过去9.75年的年化收益远高于中证全指全收益的年化收益。红利指数的成分股是高股息率公司,通常这些公司具有相当好的自由现金流,并由于价格不高形成高股息,大股东重视公众股东的权益愿意分红。西格尔教授在《股市长线法宝》一书中指出:1964~2012年,基于全部美国股票的股息加权型指数年复合平均收益率为10.84%,比类似的市值加权型指数高出117个基点,而且波动性和贝塔值都小于市值加权型指数。特别是1996~2012年,与市值加权型指数EAFE相比,股息加权型MSCI EAFE的年收益率高于314个基点。高股息指数的长期收益更优有理有据且得到了国外数十年的数据支持。

2. 红利指数的超额收益深究

表2粗略地比较了10个红利全收益指数的年化收益全部大于中证全指全收益,年化超额收益的值在3.6%~12.5%之间。本节从更可比的角度研究红利指数是否有超额收益,研究的条件是:红利指数与对应的最以可比非红利指数;以发布日期记录的红利指数与可比指数的共同运行时间大于10年,即覆盖一个以上完整牛熊周期以及若干个风格轮动周期;红利指数的加权方式为股息率加权或波动率加权,而非自由流运市值加权,那么当个股大幅上涨市值增加但股息率下降时权重反而会下降;统计不同持有期限下红利全收益指数与对应的全收益指数的超额收益。

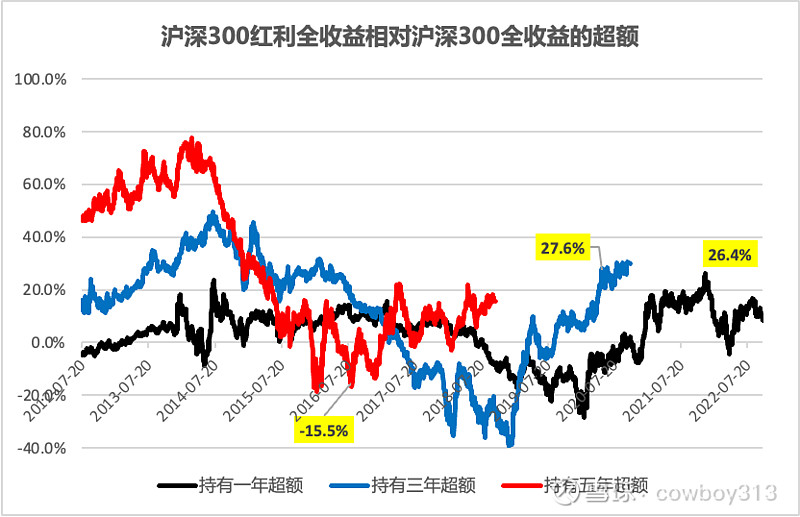

中证红利全收益指数的编制方式是:沪深两市100只高股息高流动性股票,股息率加权。对应最可比的指数是中证全指全收益指数,两个指数的共同最早的起始日期是2011年8月,至今运行超过12年。沪深300红利全收益指数的编制方式是:沪深300成分股中股息率最高的50只股票,波动率加权。对应最可比的指数是沪深300收益指数,两个指数的共同最早的起始日期是2012年7月,至今运行超过11年。在表3对应的起止日期:中证红利全收益指数年化收益9.4%相对中证全指全收益4.2%的年化收益的超额收益高达5.2%,年化波动率更低,最大回撤明显更小,夏普率明显更高。沪深300红利全收益的年化收益10.7%相对沪深300收益6.4%的年化收益的超额收益达4.3%,同样是年化波动率更低,最大回撤明显更小,夏普率明显更高。

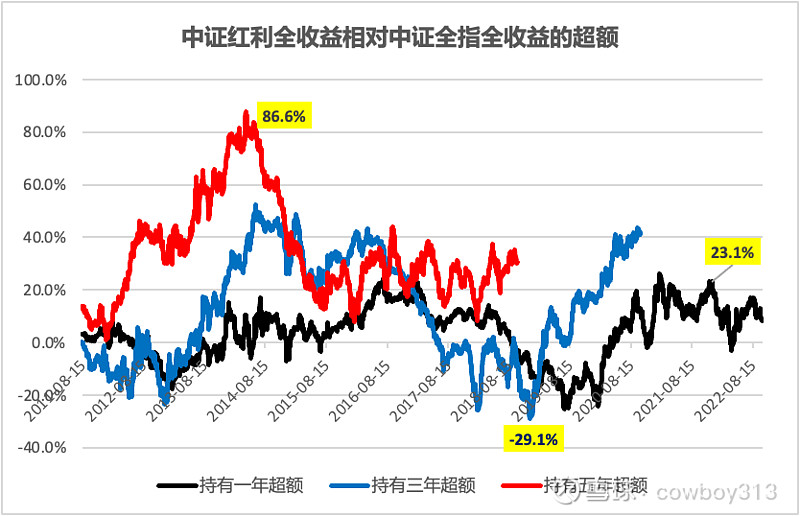

尽管10年以上长期的数据表明:红利全收益指数的收益明显更高,风险明显更低。红利指数的成份股通常是估值较低的高股息票,所以红利指数偏价值风格。如果持有时间较短且持有期内成长股明显占优,红利指数甚至可能较大幅度跑输对应的可比指数。图1A和图1B是两对红利指数与最可比指数的超额收益走势。

图1B:沪深300红利全收益与沪深300收益业绩曲线对比

图2B:沪深300红利全收益指数相对沪深300全收益的超额收益

图2A和图2B中黑、蓝、红色分别是持有红利指数一年、三年、五年相对最可比指数的超额收益,从图中可以看到:超额收益并不总是为正;持有时间越长超额收益越可能为正且越大。图2A中蓝色线上的数据-29.1%代表2018/12/17号买入中证红利全收益指数并持有三年,比同时买入中证全指全收益指数少赚(或多亏)29.1%;图2B中蓝色线上的数据27.6%代表2020/5/11号买入沪深300红利全收益指数并持有三年,比同时买入沪深300全收益指数多赚(或少亏)27.6%。下表3统计了红利全收益指数与可比指数的相对收益:持有一年的胜率是70%左右、持有三年的胜率也是70%左右、持有五年的胜率大幅度提升到90%;超额收益的中位数表明持有时间越长超额收益率越高。

3. 红利指数历史成份股权重分析

3.1 红利指数申万一级行业权重

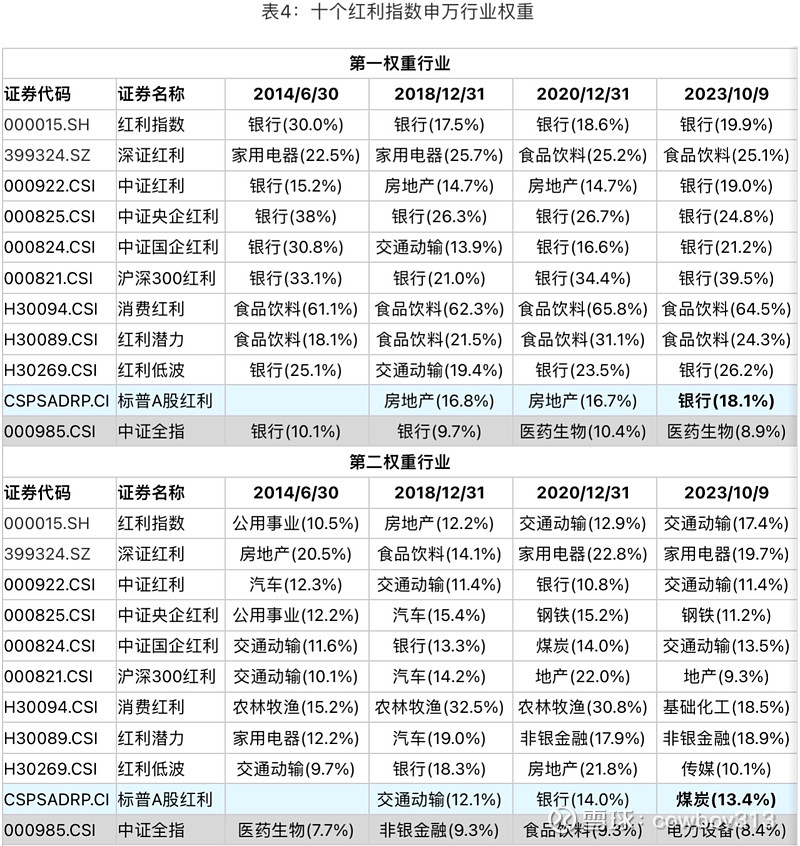

虽然红利指数的成份是高股息率的股票,但不同的红利指数的成份相差很大。对发布日期在2014年前的10个红利指数在几个A股市场几个关键的时间点行业分析如下表3。

注:标普A股红利指数不批露成份股,用指数基金华宝标普中国A股红利机会(501029.OF)中报与年报数据查看持股对应行业的权重,该基金最后一列日期为2023/6/30。

表4红利基金指数(不包括中证全指)的第一权重行业共有39个数据,包括银行出现21次、食品饮料10次、交通运输3次、房地产和家用电器各2次、煤炭1次。即在31个申万一级行业中,仅有6个行业出现在红利指数的第一权重的行业,而且高度集中于银行与食品饮料。从银行与食品饮料的历史估值可知,前者主要是低估、后者主要是利润质量高且增速快。

表4中前三权重的行业共有117个数据,共有17个申万一级行业入选,即在31个申万一级行业中,有14个行业从末出现在表3中。其中入选次数超过10次的行业是:银行26次、房地产14次、交通运输14次、食品饮料11次。

3.2 加权方式对红利指数股票权重的影响

红利指数成份股的加权方式主要有股息率加权和自由流通市值加权,在股息不变的情况下,价格大幅上涨时股息率下降而自由流通市值增高,这两种加权方式的权重会发生相反的变化。消费红利是股息率加权,深圳红利是自由流通市值加权。表5用泸洲老窖在这两个红利指数中的权重说明这两种加权方式对权重的影响。

2014年6月,泸洲老窖总市值为230亿,股息率高达11.0%,在消费红利指数中的权重为7.71%并排名第1位,在深圳红利指数中的权重为2.43%并排名第13位。2023年10月,泸洲老窖的总市值上涨到3164亿,股息率为2.0%,在消费红利指数中的权重下降到1.78%并排名第21位,在深圳红利指数中的权重为7.35%并排名第4位。随着股价大幅上涨股息率大幅下降,泸洲老窖在消费红利指数中的权重明显下降;而随着股价大幅上涨总市值也大幅上涨,泸洲老窖在深圳红利指数中的权重明显上升。泸洲老窖是知名的白酒公司,上市以来利润持续增长,高端白酒的品牌美誉度仅次于茅台和五粮液,是属于有品牌护城河的好公司。过去9年多,泸洲老窖的股价上涨了15倍,估值从便宜变得偏高,股息率加权方式的指数会下调权重,是更合理的加权方式。在本文表2的红利指数中,按自由流通市值加权的中证央企红利指数和深圳红利指数的收益率在10个红利指数中分别排倒数第1和倒数第3,也应证了西格尔在《股市长线法宝》中所说的基于股息加权指数比市值加权值指数高117个基点。消费红利指数是表2中唯一的行业红利指数,在11个万得一级行业中,日常消费行业和可选消费行业的长期收益分别排第1位和第3位,消费行业是长期收益高的行业,消费红利指数中的成分股具有好行业、好公司和好价格的特点,值得长期持有。

4. 总结

红利指数中成份股通常具有较高的股息率,高股息率的公司具有自由现金流充足且估值较便宜的特点。高股息的公司需要现金派发给所有股东,造假的可能性更小,大股东愿意与所有股东分享公司发展的成果。本文的结论如下:

1) 从10年的长周期看,所以的红利全收益指数收益率全部大幅优于中证全指全收益指数,年化超额收益在3.6%~13.5%之间。

2) 从两对红利与可比指数的数据看,红利指数年化大幅高于可比指数,风险明显低于可比指数,夏普率明显更优。

3) 股息率加权方式中单个公司的价格暴涨后股息率下降导致权重下降,自由流通市值加权方式中单个公司的价格暴涨后市值上涨导致权重上升。股息率加权指数的长期收益优于自由流通市值加权指数,A股指数波动幅度远超美股,股息率加权的长期优势更明显。

4) 从历史表现、行业与个股权重、长期收益好且近两年无超大涨幅等方面综合考虑,推荐红利指数的排名为:消费红利指数(好行业、好公司、好价格)、红利潜力指数(反映预期收益的因子综合排名)、中证红利指数(最广宽基红利、可靠性高、表现好)。

5) 推荐的红利指数基金排名为:宏利中证主要消费红利A(008928.OF,跟踪消费红利指数)、建信中证红利潜力指数A(007671.OF,跟踪红利潜力指数)、易方达中证红利ETF联接A(009051.OF,跟踪中证红利指数)。