#基金创作者激励计划# #雪球星计划公募达人# #寻找热爱基金的你#

公募基金是最适合普通投资者的投资标的,其投资类型按风险从低到高有货币基金、债券基金、混合基金、股票基金。股混型基金的投资者愿意承担较高的风险获得较高的收益,让自己的资产实现长期保值增值。但不幸的是,大部分股混型基金投资者的长期收益率相当低,甚至出现了基金赚钱,基民赔钱的情形。本文从基金投资者的角度研究了近十年中国公募基金投资者的收益,计算了全体基金投资者投资各类型基金的年化收益率,符合投资者的直观感受。

1. 基金年报中收益率的缺陷

1.1 基金复权单位净值收益率

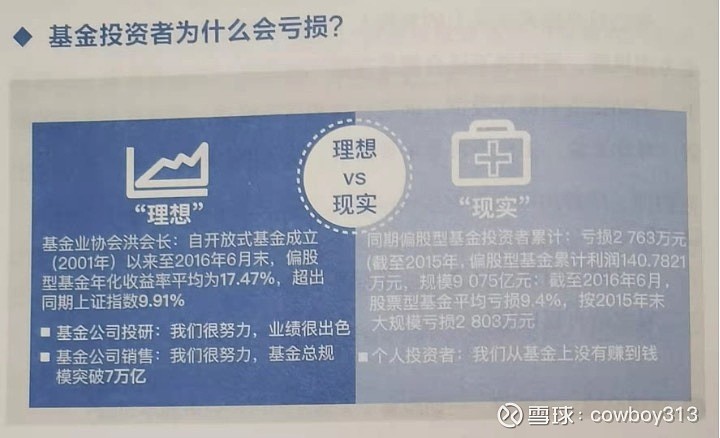

计算收益率的方法有多种,常用的公募基金收益率是通过基金的复权单位净值计算得出,但这个收益率与基金投资者感受会相差很远,常常会有“基金赚钱,基民赔钱”的情形。中国基金业前会长洪磊说:自2001~2016年中,偏股基金平均年化17.47%,远高于同期上证指数年化9.91%的收益。但是在此期间偏股基金的投资者整体是亏钱的!基金公司说:我们做的很好。基民说:我们赔钱了。

图1:基金赚钱、基民赔钱

出现基金赚钱基民赔钱的情况是因为基金收益率的计算方式并没有包括资金规模的影响,假设投资某个基金的操作按时间顺序记录如下:

1) 基金发行时销售1亿份共1亿元,申购费是1.5%,初始单位净值是1.0元;

2) 封闭半年打开,基金上涨100%,单位净值从1.0涨到2.0元,原投资者全部赎回,赎回费是0.5%;

3) 基金的出色表现引来追捧,新投资者申购5亿份共10亿,申购费是1.5%;

4) 再封闭半年打开,基金下跌10%,单位净值从2.0下跌到1.8,投资者又全部赎回,赎回费是0.5%。

在这个情景中,没有分红的复权单位净值就等于单位净值,从1.0上涨到1.8,故基金收益率为80%。基金前半年净资产从1个亿上涨到2个亿,利润为1亿;后半年净资产从10个亿跌到9个亿,利润为-1亿;故全年的基金利润刚好为0,等于不含手续费的基民盈利额。基民盈利额等于基金利润减去全部手续费2200万元,即所有的基民总共亏损了2200万元。

这个假设就是典型的“基金赚钱,基民赔钱”的例子,稍加分析可以发现,最主要的原因是基民在基金暴涨收益很好的阶段追涨,其次是没有任何折扣的手续费比较高。在真实的基金投资案例中,情况也是如此。小规模基金单位净值暴涨后吸引大量的资金申购,变成大规模基金然后表现不佳导致大量赎回,典型的追涨杀跌就形成了。所以按份额加权计算的基金收益率更能代表投资者的真实收益,万得股票型基金加权总指数(885035.WI)中的基金几乎刚好是普通股票型(885000.WI)、偏股混合型(885001.WI)、平衡混合型(885002.WI)基金指数中的所有基金。这几个指数过去十年的表现如下表。

股票型基金(加权)总指数主要包括偏股混合基金(占80%)和普通股票基金(占19%),但这个指数是按份额加权计算每天的收盘价,综合了规模与涨幅的影响,更能反应投资者的收益率。在2012年末~2022年末这十年中,该指数的复合年化收益率为7.57%,明显低于偏股混合基金指数的11.15%和普通股票基金指数的12.68%,表明股票大类基金投资者追涨杀跌对长期的收益率影响很大。

1.2 加权平均净值利润率

基金定期报告除了披露基金的净值增长率外,还会披露“加权平均净值利润率”,该指标是本报告期内的基金净利润除以基金平均规模。如果投资者在本期追涨杀跌,那么“加权平均净值利润率”就会明显低于“份额净值增长率”。大部分投资本能地会追涨杀跌,故在基金年报中往往“加权平均净值利润率”低于“基金份额净值增长率“,后者即是投资者通常看到的基金年度收益率。

图2:易方达蓝筹精选年报财务指标

图2是易方达蓝筹精选近三年的部分财务指标,在这三个自然年度中,由于投资者追涨杀跌,每年的“加权平均净值利润率“都低于”基金份额净值增长率“,通常各类金融软件展现的基金业绩是复权单位净值曲线,通过该曲线计算的收益率即“基金份额净值增长率”。从图2中可以算出,近三年易方达蓝筹精选的总收益率 (1+95.09%) * (1-9.89%) * (1-16.03%) -1 = 47.61%,折合成复合年化收益率为13.86%。同样的方法,按“加权平均净值利润率”计算的三年总收益率为23.5%,折合成复合年化收益率为7.23%。这个收益率明显低于按复权单位净值计算的收益率,反应了投资者追涨杀跌带来的操作损失。或者说基金规模小的时候收益高,净值高点吸引大量申购资金,规模变大之后基金下跌,投资者损失巨大。虽然“平均净值利润率”考虑了每个报告期内追涨杀跌对收益率的影响,但如果各个报告期之间的规模相差很大,包括若干个报告期的总时段,仍然无法科学的衡量投资者的收益。在2020~2022三年中,“加权平均净值利润率“的总收益率为23.5%,但投资者在这三年中的总利润是-29.3亿元,仍然是收益率大于零,而投资者赔钱。

2. 如何用内部收益率衡量基金投资者收益

2.1 内部收益率的计算原理

上述两个基金收益率都无法有效的衡量基金投资者的实际投资效果,与投资者的感受相差很远。其实有一个大家都熟悉又科学的收益率计算方法,那就是银行贷款利率。银行贷款是按复利方式计算利息,如果一笔贷款年利率是5%且期末一次性归还本息,那么贷款10年的总利率是1.05^10-1 = 62.9%。假设如下情景:你和银行约定在未来10年以5%的年利率向银行借钱且随借随还,到期之后归还剩余的本金和利息。那么从银行的角度看,就是在未来10年以年化5%的收益率投资,资金可以分多笔投入(对应你借钱)与取回(对应你还钱),10年之后账户总值就是你应该归还的本金和利息。

这个例子中有三个关键的指标:资金流向(包括金额大小、方向与日期)、贷款利率、最终总本息。如果知道10年内所有的资金流向与给定的贷款利率,就可以计算出最终总本息。如果知道所有资金流向,最终总本息,就可以求出贷款利率;从银行的角度,这个贷款利率就相当于银行投资的复合年化收益率,也称之为内部收益率。

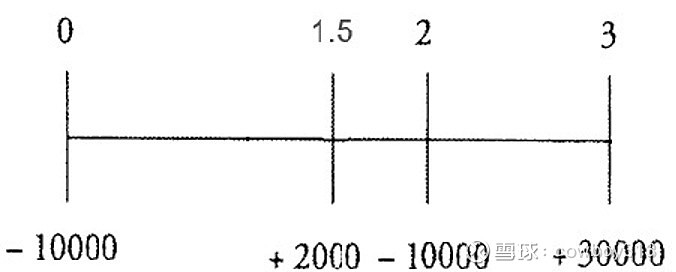

图3:一个三年期投资现金流的示意图

内部收益率即假设所有的现金流都具有相同的复合年化收益率,与银行的房贷计算方式一致,通过记录现金流对应的时间可以计算内部收益率。如图3所示的现金流,在第1年初投入10000元,第2年中取出2000元,第2年末再投入10000元,到第3年末的总价值为30000元。那么图3的内部收益率的计算公式为:

10000 * (1+r)3 – 2000*(1+ r)1.5 + 10000*(1+r) = 30000 公式(1)

公式(1)是一元高阶方程,如果投资盈利则内部收益率肯定为正,如果投资亏损则内部收益率肯定为负,可以通过EXCEL的XIRR函数计算得出内部收益率是27.8%。在计算内部收益时,通常时间单位是年,这个年化收益率可以很方便地和国债利率、GDP增速比较。内部收益率常用于投资决策,如果测算一个投资项目的内部收益率为15%,若期待的内部收益(如公司的考核要求)小于15%,则可以投资该项目,反之则不应该投。内部收益率衡量的是整个投资期内所有资金流的年化收益率,而不是衡量投资期末相对于期初的累计收益率。

2.2 计算ETF基金的内部收益率

若知道一个基金在某段时间如图3所示的现金流和最后的净资产,就可以计算出该基金按现金流方式的年化收益率。但遗憾的是,基金公司只在定期报告中披露基金的净资产,并不披露现金流,只有在ETF基金中可以测算每个交易日的现金流。具体的计算公式是:

净资产 = 单位净值 * 份额 公式 (2a)

今日现金流 = 昨日净资产 * (1+今日涨幅)- 今天净资产 公式 (2b)

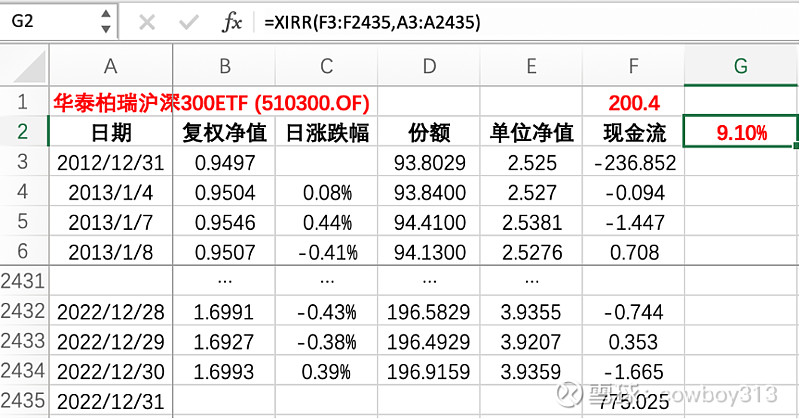

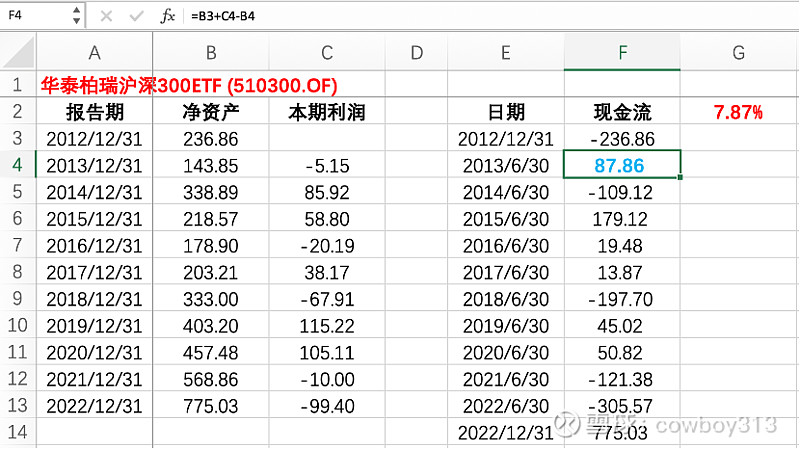

按公式(2)可以计算出某只基金每个交易日的现金流,然后根据该基金期初与期末的净资产,可计算出该基金这段时期的内部收益率,即该基金所有投资者的复合年化收益率。图4以华泰柏泰沪深300ETF(510300.OF)为例计算自2012/12/31 ~2022/12/31共10年的内部收益率。

图4:华泰柏瑞沪深300ETF内部收益率

期初现金流是期初基金净资产取负值,视作所有投资者当天投入的资金,图4的“现金流”列第一个数据是-236.852,代表的是以2012/12/31的净资产作为期初投入,其余任意一天的现金流是按前文的公式(2)计算,现金流为负代表投资者投入资金,现金流为正代表投资者取回资金,期末的现金流是期末的净资产,表示所有投资者当天可以取出现金的总数(未考虑赎回费)。图4中隐藏了绝大多数日期的数据,通过图中顶部的Excel公式XIRR(现金流序列, 日期序列) 计算可知,投资者在华泰柏瑞沪深300ETF上获得的年化收益率是9.10%。将现金流序列累加即所有投入的资金和所有(能)取回的资金累加,就是整个投资期限内的盈亏额。图4的现金流序列累加的金额是200.4亿,而这10年所有年报中利润的总和是200.6亿,两者在可接受的误差范围内相等。

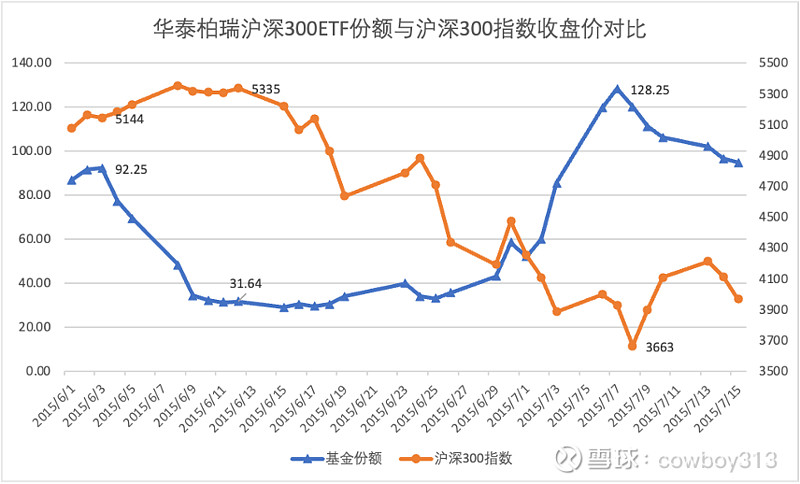

图5:某个时期华泰柏瑞300ETF份额与沪深300指数收盘价对比

华泰柏瑞沪深300ETF基金在2012/12/31~2022/12/31十年间的总收益是91.19%,折合成年化收益率是5.99%,明显低于投资者的年化收益率9.10%。证明这个基金的投资者整体有相当好的操作收益,做到了抄底逃底。沪深300ETF基金(非联接基金)的投资方式是一篮子股票和ETF份额之间互换,最小的申赎金额通常上百万,所以这个基金的投资者主要是机构。相对于散户的追涨杀跌,机构资金倾向于买低卖高的长期投资理念。图5是2015/6/1~2015/7/15这一个半月时间华泰柏瑞300ETF份额与沪深300指数收盘价的对比,指数收盘价在6月初持续处于5100~5300的高位,该基金的份额从90亿份大幅下降到30亿份;当指数收盘价下跌到3600点的低位后,基金的份额又大幅增长到130亿份,份额与收盘价之间在此时间段内的负相关性达到了-63%,是相当完美的逃顶抄底,华泰拍瑞300ETF投资者的操作大幅提高了投资的年化收益率。(大家可以查看下当时的定期报告,看看这些高手是谁?)

2.3 估算非ETF基金的内部收益率

上节讲到利用ETF每天批露的数据计算ETF基金的内部收益率,但非ETF基金没有每天的份额变化数据,不能计算每天的现金流,所以无法准确地计算这类基金的内部收益率。非ETF基金只会在定期报告中披露净资产与本期净利润等数据,通过两个相邻定期报告中净资产之差与本期净利润可以计算出投资者全体在本报告期内的加总现金流。

本期现金流 = 上期资期产 + 本期利润 – 本期净资产 公式 (3)

公式(3)中的本期现金流是本报告期内每个交易日内现金流的总和,将加总现金流的日期记为两个报告期的中间日期,可以得到上文的(现金流序列,日期序列),然后就可以计算出该基金近似的内部收益率。由于非ETF基金无法精确获得每天的现金流,所以通过该方法计算出的内部收益率是近似值。

图6:估算华泰柏瑞300ETF的内部收益率

图6是利用华泰柏瑞300ETF的年报数据估算内部收益率,图表中“现金流”列的第一个与最后一个数据与前文相同,其余的现金流通公式(3)计算并将日期记为两个报告期中间的日期。从图中可以看出,通近年报估算的华泰柏瑞300ETF的内部收益率为7.87%,比该产品复权净值收益率5.99%更好的反映了真实内部收益率9.10%。如果用季度数据给每季度一个汇总现金流,那么计算的结果将更准确。用季度数据按图6的算法可以估算出华泰柏瑞300ETF在2012/12/31 ~ 2022/12/31时段的内部收益率为8.97%,非常接近真实的内部收益率。

3. 公募基金投资收益率分类型统计

国内股票市场的波动幅度远超成熟市场,表3展示了三个不同的十年期万得全A (881001.WI) 的涨幅与估值变化。第一个十年指数涨幅高达889%,是叠加了A股上市公司的利润增长和估值的大涨;第二个十年指数涨幅仅有17%,虽然利润增幅不错但估值大跌;第三个十年指数涨幅117%,从市盈率和市净值看估值几乎不变。权益类公募基金股票比例较高,净值波动幅度大。即使在长达十年的时段,用不同的起止点计算权益类基金的收益,差别会相当大。国内股票市场在2012/31 ~ 2022/12/31期间的估值变化很小,统计该时段内权益类公募基金的收益比较客观。

按照第二节的方法,通过基金的多个定期报告的数据可以计算该基金起止时间段的内部收益率。如果某投资类型包含N个基金,将N个基金的现金流汇总,可以计算该投资类型的内部收益率。虽然定期报告的频率越高计算的内部收益率更精确,但定期报告中的季报编制时间短且无需审计,数据可靠性差,而年报编制时间长且需要交给第三方审计,数据可靠性高。基于年报数据虽然时间间隔更久一些,但计算的结果有高估也有低估,对整体的均值影响没有那么大,所有本文采用基金的年报计算内部收益率。

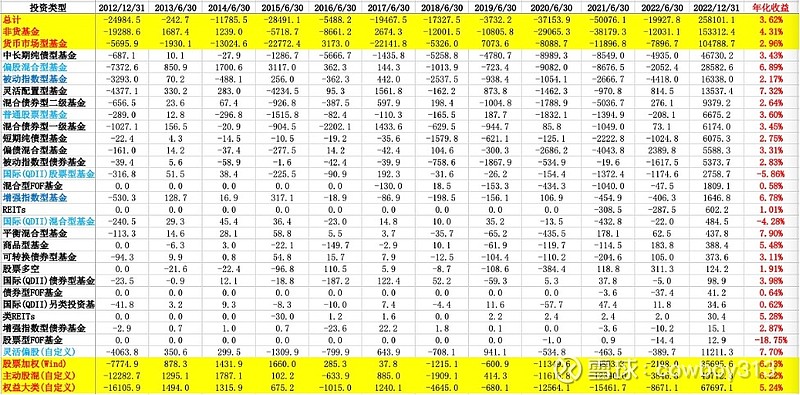

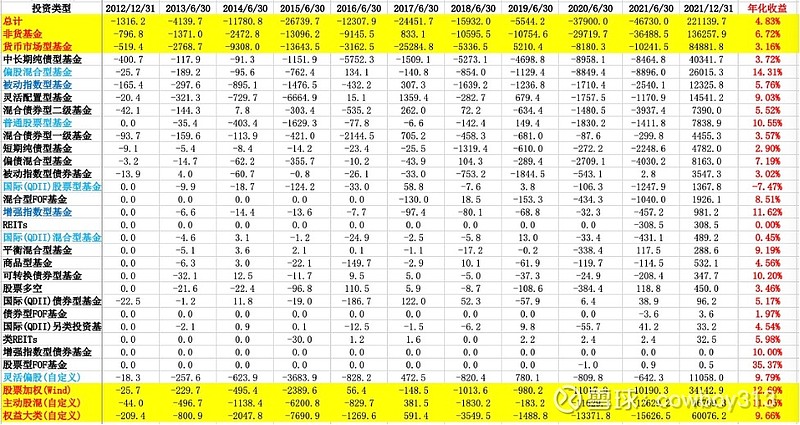

3.1 公募基金投资类型的内部收益率(2012年末~2022年末)

若将某个投资类型下所有公募基金的现金流加总,可以算出该投资类型的内部收益率,也即是复合年化收益率。用该算法计算权益类长期复合年化收益率就代表所有投资这些权益公募基金投资者的长期投资效果,很符合投资者的感受。2012年末相对2022年末,国内股市的估值变化很小,这10年的收益数据能很好的反应权益基金的长期收益率。本文用所有能查到2022年报的公募基金统计万得二级投资类型的年化收益率,对历史上转型的公募只提取转型后的数据。除了万得二级投资类型,还计算了基金全体、非货基金、股票加权(885035.WI:包括普通股票、偏股混合、平衡混合),主动股混(普通股票型、偏股混合型、QD股票、QD混合及2022年报中股票仓位大于65%的灵活配置型),权益大类(主动股混包含的类型加上被动指数和增强指数型)。

图7:2012年末~2022年末公募基金投资类型的复合年化收益率

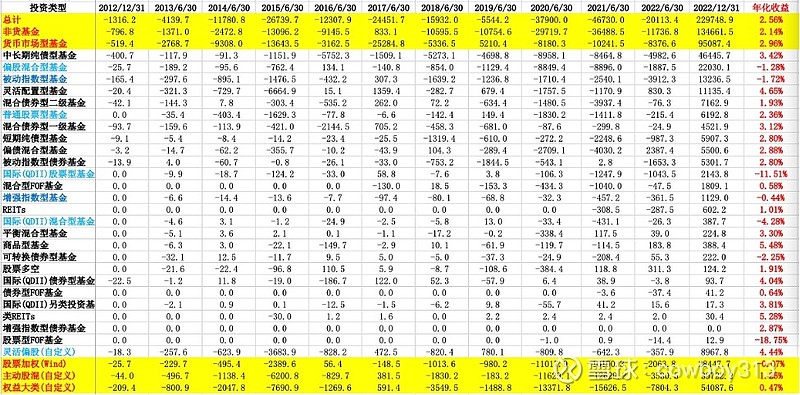

图8:2012年11月后成立的新基金近十年收益率

图7和图8中所有计算的年化收益率均不考虑申购与赎回费率,图中的年化收益代表的是所有投资者按现金流方法计算得到的近似内部收益率,对数据解读如下:

1) 过去十年:所有非货基金的年化收益率是4.13%,权益大类的年化收益率是5.24%,考虑到申赎手续费以及机构投资者的收益率会更高,个人投资权益大类十年的年化收益率很可能略大于4%,比同期房贷利率更低;

2) 如果只考虑2012年11月后的新发基金,新发非货基金的年化收益率仅有2.14%,新发权益大类基金的年化收益率仅有0.47%;考虑到申赎手续费以及机构投资者的收益率会更高,个人投资者在近十年中申购的权益类新基金很可能是赔钱的,投资者有“基金赚钱,基金赔钱”的感觉;

3) 两个图表中非货投资类型基金的年化收益率均显著低于同类型基金指数按照净值曲线计算的收益率,即基民的实际投资收益率远低于基金的名义收益率;

4) 两个图表中货币基金的年化收益率几乎相等,略高于万得货币基金指数(885009.WI)同期2.64%的复合年化收益。原因是货币基金每天都有收益,几乎不存在追涨杀跌带来损失的风险。而且投资者在货币基金整体收益高的时侯大规模申购,在货币基金整体收益低的时侯大规模赎回,反而会增加投资资金的年化收益率。

5) 按现金流计算的股票型基金(加权)总指数(885035.WI)中所有基金的复合年化收益率为6.13%,与该指数同期的年化收益率7.57%比较接近。但该指数每个基金的份额只能从公开数据获得,对非ETF基金的最新份额只能是上个季报的数据,与每天真实的份额数据有一定的误差。所以,按现金流计算的复合年化收益率6.13%比按指数收盘价计算的7.57%的年化收益率更接近投资者的真实年化收益率。

3.2 公募基金投资类型的内部收益率(2012年末~2021年末)

2021年末万得全A指数上涨到局部高点,2022年则跌幅较大。如果将计算收益率的时点前移到2021年末,那结果会有相当大的不同。

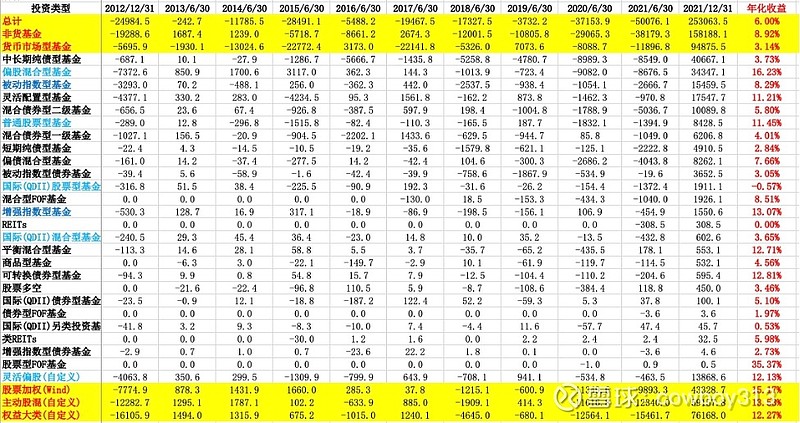

图9:2012年末~2022年末公募基金投资类型的复合年化收益率

图10:2012年11月后成立的新基金近九年收益率

对图9和图10中的数据解读如下:

1) 2012年末~2021年末期间,非货基金的投资年化收益率是8.92%;若只考虑2012年11月后的新发基金,则非货新基金年化收益率是6.72%;

2) 2012年末~2021年末期间,货币基金的投资年化收益率是3.14%;若只考虑2012年11月后的新发基金,则非货新基金年化收益率是3.16%。这两个值都高于计算到2022年末的收益率,原因是2022年度货币基金的平均收益率低于2%,拉低了长期收益率。货币基金收益率的计算结果符合直观感受与逻辑分析,也间接说明了现金流计算收益率方法是合理的。

3). 2012年末~2021年末期间,权益大类的投资年化收益率是12.27%,若只考虑2012年11月后的新发基金,则权益大类新基金年化收益率是9.66%。这两个值显著高于计算到2022年末的收益率,因为整体而言权益基金的规模是越来越大的,投资资金在时间轴上有越来越多的趋势,投资期限最后阶段的涨跌幅对全时段收益率的影响巨大。

4) 按现金流计算的股票型基金(加权)总指数(885035.WI)中所有基金的复合年化收益率为15.17%,明显的高于该指数同期11.56%的年化收益率,主要原因是这类基金整体在2013~2017五年间是净流出(即投资取回),在2018~2021四年期间是大笔净流入(即大量申购),股市在2019年初~2021年末整体涨幅较大,大量这些追涨的资金短期内就赚到了钱,推高了内部收益率。

4. 总结

按复权单位净值计算的权益类公募长期收益率确实相当好,但这不等于投资者的收益率也很好,内部收益率才是衡量投资者长期投资效果最科学的方法。追涨杀跌是非专业投资者的本能,所以他们的长期收益不高。过去十年股票市场估值变化不大,权益类投资者整体的投资收益仅有5.24%,买低卖高的机构投资者(如华泰柏瑞沪深300ETF的投资者)会高于这个值,追涨杀跌的个人投资者则低于这个值,如果考虑到申赎手续费,收益会更差。国内的股票市场风格变化大,当基金经理押中一个风格业绩爆增引来大量的追捧资金时,很可能就迎来风格转换而业绩糟糕,投资者亏损离场。

指数基金的风格稳定但没有超额收益,增强型指数基金则兼具风格稳定和超额收益两个特征。从表7的数据中,增强型指数基金投资者的年化收益是6.78%,明显高于指数基金的2.17%,也高于权益大类的5.24%,是相当不错的选择。定投可以避免追涨杀跌,智能定投则是大跌多买,大涨少买,长期看收益率更高一些。如果你是长期限高风险投资者,智能定投多只沪深300、中证500、中证1000等增强型指数基金,并选择申购费低的平台(如微信理财通、蚂蚁金服),算是一个比较好的选择。最后,如果你能用EXCEL方法计算自己投资的年化收益率,做到心中有数,那就更好。